ZDROWIE 360° – cykl tematyczny w StockWatch.pl

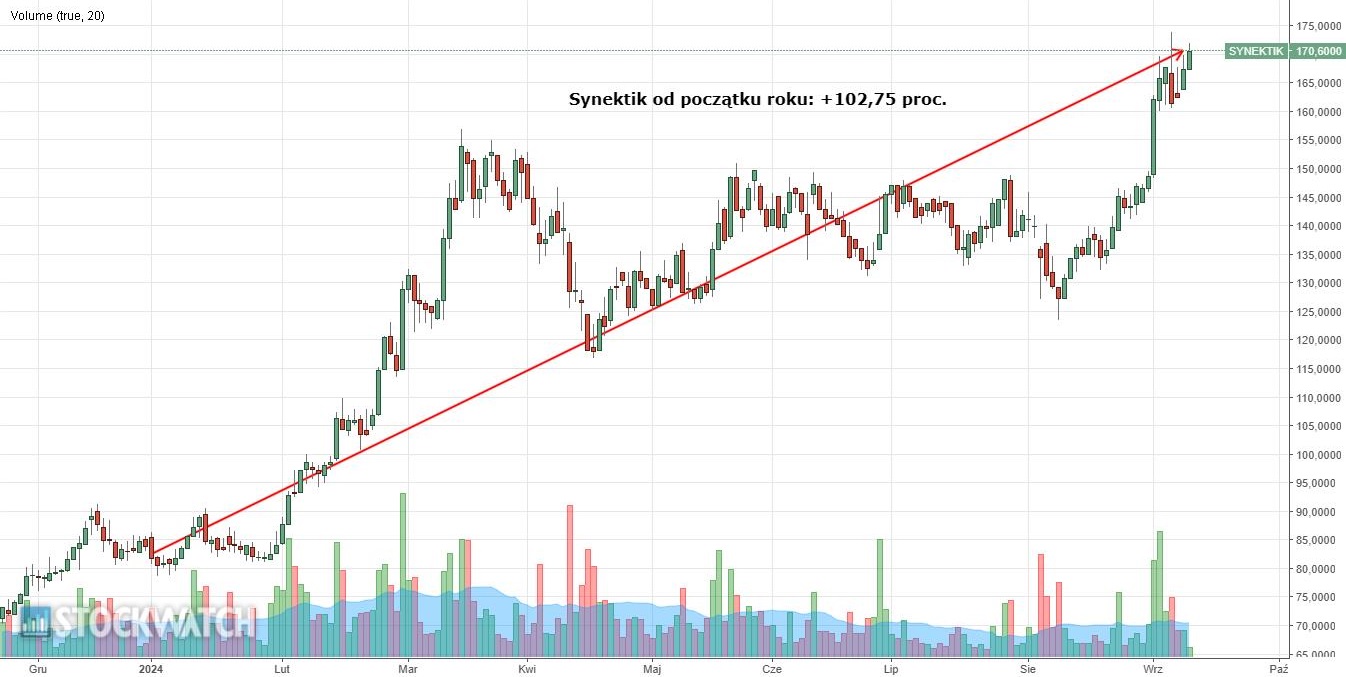

Słaba koniunktura nie przeszkodziła w wyjściu na nowy historyczny szczyt notowaniom akcji Synektika na warszawskiej giełdzie. Na przełomie miesiąca kurs z impetem przełamał wypadającą w okolicach pułapu 150 zł strefę oporu wyznaczoną przez lekko opadającą linię poprowadzoną po szczytach z ostatniego pół roku.

Kliknij, aby powiększyć

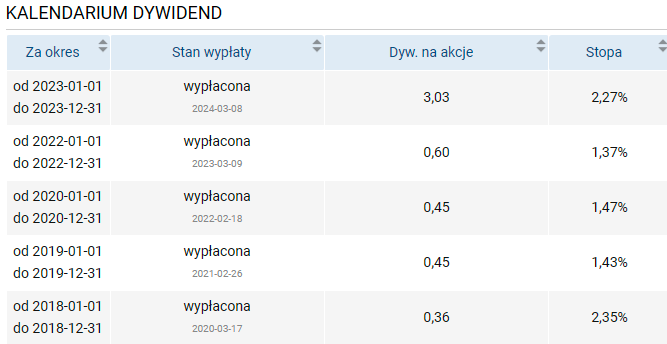

Eksperci o rekordzie kursu akcji Synektika i prognozach dla spółki. To już piąty rok z dywidendą

Jak komentuje Łukasz Kosiarski z Ipopemy Securities, trudno o wskazanie jednej bezpośredniej przyczyny ostatnich zwyżek kursu akcji Synektika. W jego opinii raczej należy mówić o splocie co najmniej dwóch czynników.

– Chodzi o komunikację płynącą ze spółki po podaniu wyników za drugi kwartał oraz o fakt, że inwestorzy dostrzegli bardzo dobre w ciągu najbliższych 2-3 lat perspektywy rynku, na którym w Polsce działa Synektik – wskazuje analityk, który w rekomendacji z kwietnia zalecał kupno akcji spółki, wyceniając jedną na 167,90 zł.

Źródło: Opracowanie własne/StockWatch.pl

Notowana na giełdzie w Warszawie od 13 lat spółka od pięciu lat nieprzerwanie wypłaca dywidendę – prawo do tej za 2023 r. odjęto od akcji jeszcze w marcu. Świetne prognozy dla dystrybutora m.in. robotów chirurgicznych da Vinci mają także inni specjaliści. Zdaniem Przemysława Staniszewskiego ze StockWatch.pl, w długim terminie Synektikowi pomagać będą rosnące nakłady na służbę zdrowia i kolejne dofinansowania NFZ do robotycznych procedur chirurgicznych. Analityk wskazuje też na kilka czynników ryzyka.

– Począwszy od standardowej presji inflacyjnej, przez coraz wyższą bazę porównawczą dla wyników, ryzyko niepowodzenia rozwoju kardioznacznika, aż po brak dalszych postępów w dodawaniu nowych typów operacji do finansowania – wylicza specjalista.

Rekomendacja „kupuj” dla Synektika. Pytamy analityczkę, czy akcje spółki są ryzykowne

Jak jednak podkreśla ekspert StockWatch.pl, oddaliło się ryzyko związane z przedłużeniem umowy dystrybucyjnej z Intuitive Surgical. Do tego spółka cały czas zwiększa dywersyfikację, czego przykładem może być umowa na dystrybucję robotów Symani. Tymczasem w ubiegłym tygodniu do swoich top picks w branży medycznej Beata Szparaga-Waśniewska z BM mBanku dołączyła Synektika. Według niej, spółka jest atrakcyjnie wyceniana i notuje silny wzrost przychodów powtarzalnych.

– Nie bez znaczenia jest także fakt, że Synektik będzie beneficjentem uruchomienia środków z KPO – zaznacza analityczka, która wydała dla akcji spółki rekomendację „kupuj” z ceną docelową 214 zł.

Mimo to Anna Tobiasz z BM BDM podkreśla, że biznes Synektika wciąż jest bardziej ryzykowny niż chociażby Voxela, emitenta reprezentującego podobny segment branży medycznej. Jak tłumaczy analityczka, przede wszystkim wynika to z trudności w przewidywaniu liczby otrzymywanych zamówień na roboty i inne urządzenia.

– Roboty da Vinci są dostępne praktycznie od ręki, jednak barierą są możliwości finansowe szpitali – podkreśla specjalistka.

Analitycy BNP Paribas wskazują, że zarząd spółki oczekuje sprzedaży w wysokość 4-6 robotów w III kwartale, co jest poziomem nieco wyższym od oczekiwań rynkowych.

– Wśród ostatnich kontrahentów można wymienić: szpital we Wrocławiu (11,7 mln zł), szpital w Szczecinie (13,9 mln zł), Samodzielny Publiczny Szpital Kliniczny im. prof. Adama Grucy CMPK w Otwocku (8,8 mln zł), czy szpital w Krakowie (13,5 mln zł). W styczniu spółka otrzymała patent od Japońskiego Urzędu Patentowego dla kardioznacznika na okres 20 lat. W marcu FDA zarejestrowało piątą generację robotów chirurgicznych daVinci. SNT podpisało w kwietniu umowę na dystrybucję programu Qure.ai do diagnostyki zdjęć rentgenowskich, co jest dalszym poszerzeniem świadczonych usług. Na koniec 2Q24 spółka podała, że wartość zamówień wyniosła ok. 90 mln zł (+16,3 proc. r/r/) – wyliczają analitycy BNP Paribas.

Rekord kursu akcji Synektika. Prognozy ekspertów: Fundusze z KPO pomogą, zachorowania na Covid nie

To właśnie ze względu na niestabilność popytu spółka buduje bazę przychodów powtarzalnych. Jak zauważa ekspertka, prognozy w tym aspekcie są jednak korzystne, bo im więcej zainstalowanych systemów, tym większy potencjał do generowania powtarzalnych przychodów. Innym ważnym bodźcem do wzrostu w kolejnych kwartałach będą dla Synektika środki z KPO.

– Pozwolą one instytucjom służby zdrowia na zwiększenie zakupów sprzętu – wskazuje Anna Tobiasz.

– Założone w KPO pule funduszy trzeba wydać w określonym terminie, a z punktu widzenia szpitali oferta Synektika jest bardzo ciekawa – wtóruje jej Kosiarski z Ipopemy Securities.

Jak diagnozuje analityk, sukces spółki opiera się na tym, że udało jej się odkryć niszę, jaką w Polsce jest rynek robotów chirurgicznych. Do już dobrze znanych systemów da Vinci w ofercie Synektika dołączą systemy Symani, które pozwalają na 20-krotne spowolnienie ruchów ręki operatora i w ten sposób eliminują nawet minimalne wibracje jego dłoni.

Tymczasem ostatnie zwyżki cen akcji Synektika rozpoczęły się wraz ze wzrostem zainteresowania branżą medyczną po informacjach o przyroście zachorowań na Covid, jednak analityk przestrzega przed wiązaniem tych faktów. W percepcji większości inwestorów Synektik należy do tego samego koszyka, co Mercator Medical czy Biomaxima.

– Jednak bezpośrednim beneficjentem większej liczby zachorowań na Covid nie będzie – zastrzega ekspert Ipopemy Securities.

Grupa Synektik dostarcza rozwiązania informatyczne, nowoczesną technologię oraz pełen zakres usług i wsparcia dla placówek medycznych, w zakresie radiologii, onkologii, kardiologii i neurologii. Synektik powstał w 2001 roku, od 2011 roku akcje spółki notowane były na NewConnect, a w 2014 r. zadebiutowały na rynku regulowanym GPW.