Źródło: ATTrader.pl

Niestety, dziś nie ma dobrych wiadomości dla posiadaczy akcji. Sytuacja wygląda bowiem następująco: szef Fed Jerome Powell zapowiedział wczoraj podwyżki stóp procentowych w USA począwszy od marca i nie wykluczył, że takie decyzje mogą zapadać na wszystkich posiedzeniach w 2022 roku. W marcu też zostanie zakończony program skupu aktywów. Gdzieś do maja będzie się toczyć dyskusja na temat redukcji bilansu Fed, a same redukcja powinna być znaczna i zajmie sporo czasu. Powell podkreślił również, że podwyżki nie zaszkodzą rynkowi pracy, bo ten jest „bardzo bardzo silny”. To dodatkowo wskazuje na determinację Fed w walce z inflacją. Szczególnie, że jak powiedział Powell, ta może pozostawać wysoka dłużej niż to było prognozowane.

Ogólnie wczoraj z Fed popłynął mocno „jastrzębi” komunikat. Nic więc dziwnego, że w ciągu kilku godzin rynek przeskoczył z 4 na 5 oczekiwanych podwyżek w tym roku, a niektórzy jego uczestnicy zakładają nawet sześć podwyżek lub wzrost stóp procentowych w marcu o 50 punktów bazowych zamiast zwyczajowych 25 punktów.

Dla rynków akcji, większa liczba podwyżek (plus redukcja bilansu Fed) to negatywny sygnał. A dla rynków wschodzących, w której to grupie wciąż jeszcze znajduje się Polska, to podwójnie negatywny sygnał. Podażową presję tworzyć będą nie tylko ewentualne dalsze spadki indeksów na Wall Street (wspierane przez umacniającego się dolara), ale również wymuszone polityką Fed, większe podwyżki stóp procentowych w Polsce.

Czwartkowa sesja w Warszawie, podobnie jak na większości europejskich parkietów, rozpoczęła się od spadków. Niskie otwarcie i początkowe spadki szybko jednak uaktywniły kupujących, w efekcie skala przeceny została ograniczona. O godzinie 10:31 indeks WIG20, który chwilę po otwarciu spadł do 2.197 pkt. z 2.233 pkt. wczoraj na zamknięciu, odbił do 2.224 pkt., tracąc jedynie -0,37 proc. Pozostałe warszawskie indeksy zachowały się podobnie. Zresztą nie tylko one. Swoje początkowe spadki o połowę skorygował również niemiecki DAX i francuski CAC40. Czyżby to oznaczało, że inwestorzy w Europie liczą na to, że zapowiedź większych podwyżek stóp procentowych w USA jest już w cenach? Chyba niekoniecznie. Mogą za to liczyć na to, że ostatnia obrona dołków nie jest przypadkowa i nawet jak giełdy będą spadały, to wcześniej należy im się nieco dłuższa wzrostowa korekta niedawnej wyprzedaży. I to byłaby dobra wróżba również dla GPW.

O tym jaka faktycznie jest siła rodzimego rynku akcji przekonamy się dopiero w końcówce sesji, gdy wystartuje już handel akcjami na Wall Street. W oczekiwaniu na to warszawskie indeksy prawdopodobnie pozostaną na tych ograniczonych od rana minusach. Szczególnie, że zachowanie kilku spółek mocno je wspiera, a nawet sugeruje wyjście na plusy.

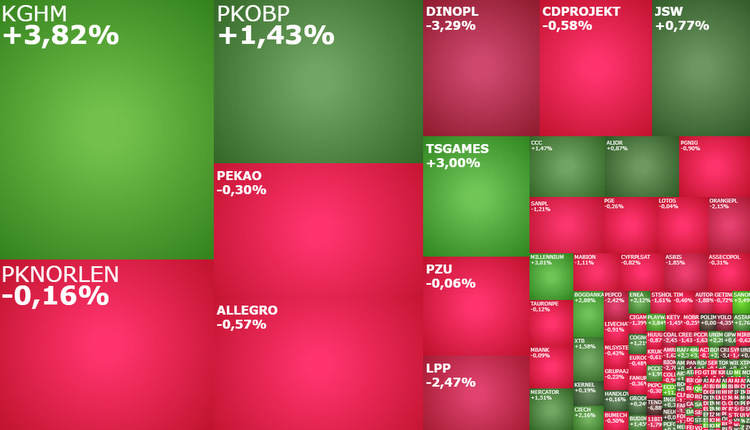

Liderem wzrostów w Indeksie WIG20 i liderem obrotów na całej giełdzie jest KGHM. Akcje miedziowego koncernu drożeją o 3,26 proc. do 147,35 zł, zaliczając 3. wzrostową sesję. Kurs KGHM-u winduje propozycja czasowego obniżenia stawek podatku od wydobycia srebra i miedzi o około 30 proc., która została zgłoszona jako autopoprawka do Polskiego Ładu. Podatek miałby zostać obniżony w okresie między 1 stycznia a 30 listopada 2022 roku.

Drugą najchętniej handlowaną spółką jest PKN Orlen. To właśnie on jest jednym z odpowiedzialnych za poranne zachowanie indeksu WIG20. Po otwarciu jego akcje potaniały do 71,60 zł z 74,46 zł, żeby po 1,5 godz. handlu podrożeć o 0,54 proc. do 74,86 zł. Wzrosty są w pełni uzasadnione, bo Orlen pochwalił się świetnymi wynikami za IV kwartał 2021 roku. Dużo lepszymi od rynkowych prognoz. Zysk netto wzrósł o 472 proc. do 3,18 mld zł, przekraczając rynkowe oczekiwania na poziomie 2,91 mld zł. Przychody wzrosły o 76 proc. do 41,2 mld zł. Konsensus zakładał, że będzie to 37,8 mld zł.

Słabość z samego początku sesji przezwyciężył również Bank Millennium. Akcje które rano potaniały z 8,30 zł do 8,105 zł, po sześciu kwadransach notowań drożały o 2,41 proc. do 8,50 zł. W odróżnieniu jednak do Orlenu, poranny spadek był uzasadniony. Wczoraj po sesji Millennium poinformował, że spodziewa się straty netto w IV kwartale w związku z utworzoną rezerwą na kredyty frankowe. Wysokość zawiązanej rezerwy to 661,8 mln zł. Skąd więc wyjście kursu z minusów na plusy? Najwyraźniej inwestorzy uznali, że temat frankowy już ich nie grzeje, a z punktu widzenia przyszłych wyników, dużo ważniejsze będą podwyżki stóp procentowych.