Fot. Cyfrowy Polsat.

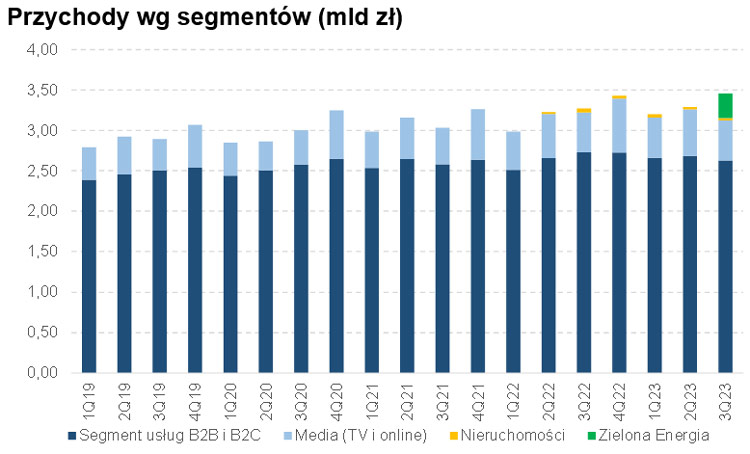

Na działalność Cyfrowego Polsatu składa się wiele biznesów: usługi B2C, usługi B2B, usługi prepaid, działalność w obszarze mediów i telewizji, nowy segment zielonej energii oraz segment nieruchomości. Całkowite, skonsolidowane przychody Cyfrowego Polsatu za III kwartał 2023 r. wyniosły 3455,7 mln zł i poprawiły wynik ubiegłoroczny o 5,6 proc. rok do roku, czyli o 185 mln zł.

– Największy, pozytywny wpływ na to miało oczywiście rozpoznanie dodatkowych przychodów z segmentu Zielonej Energii na poziomie 300 mln zł, co skompensowało spadek o 100 mln zł w segmencie B2B/B2C i 20 mln zł na nieruchomościach – komentuje analityk StockWatch.pl.

Źródło: opracowanie własne/StockWatch.pl

Na poziomie EBITDA spółka miała 994,8 mln zł, co oznacza wzrost o 4,4 proc. i odpowiadające mu +41,8 mln zł.

– Co istotne, w tej kwocie znajduje się zysk ze sprzedaży akcji Asseco w kwocie 220,1 mln zł. Zapominając o tym można odnieść wrażenie, że sytuacja operacyjna Polsatu nie poprawia się, ale też i nie pogarsza – a od dna można się łatwiej odbić. Niestety, rzeczywistość jest znacznie gorsza. Korygując wynik o sprzedaż akcji Asseco (+ zyski/straty ze sprzedaży udziałów w poprzednich okresach) widzimy, że marża EBITDA kontynuuje swój spadek i to dość dynamicznie – z 25,7 proc. przed rokiem do ledwie 22,4 proc. w 3 kw. 2023 – wygląda to po prostu beznadziejnie – tłumaczy analityk StockWatch.pl.

Ostatecznie Cyfrowy Polsat pokazał 102,2 mln zł zysku netto w III kwartale 2023 r. 120,8 mln zł zysku netto przypadło jednostce dominującej, co oznacza regres o 49 proc. r/r.

– (…) na zysk netto w 3 kw. 2023 pozytywnie wpłynął zysk z działalności inwestycyjnej (+39,9 mln zł vs -18,1 mln zł przed rokiem – głównie różnice kursowe), ale negatywnie niższy udział w zysku jednostek wycenianych metodą praw własności (+19,3 mln zł vs +23,8 mln zł – wynik Asseco) oraz wyższa efektywna stopa podatkowa (40 proc. vs 22 proc., co przełożyło się na 38 mln zł wyższy podatek) – dodaje analityk StockWatch.pl.

W dalszej części analizy znajdziesz omówienie:

- zmian w segmentach działalności spółki,

- wyników i kluczowych wskaźników w podziale na segmenty działalności:

- usługi B2C

- usługi B2B

- usługi prepaid

- media i telewizja

- zielona energia

- nieruchomości

- wyników finansowych na różnych poziomach,

- wpływu zdarzeń jednorazowych,

- kosztów rodzajowych i rentowności,

- kosztów finansowych,

- zadłużenia,

- przepływów operacyjnych, inwestycyjnych i finansowych,

- podsumowania wyników ostatniego kwartału,

- perspektyw i szans dla spółki,

- aktualnych wskaźników wyceny.

Pełna treść analizy dostępna jest w Strefie Premium StockWatch.pl >> Tonący one-offów się trzyma – omówienie sprawozdania finansowego po 3 kw. 2023