Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Początek wtorkowej sesji w Europie przyniósł wzrosty, które zostały powiększone po otwarciu rynku kasowego, przede wszystkim dzięki spadającym rano cenom gazu. Kontrakty w Rotterdamie wymazały początkowo niemal w całości wzrosty z poniedziałku, wynikające z materializacji podejrzewanego od co najmniej ubiegłego tygodnia scenariusza całkowitego bezterminowego wyłączenia NordStream. Przecena niestety od samego początku dnia była stopniowo redukowana, a zamknięcie nastąpiło po cenach 24 EUR/mWh powyżej otwarcia (234 EUR/mWH). Był to jeden z głównych symptomów pogarszającego się sentymentu, drugim stał się atak EUR/USD na dołki. Wspólna waluta, zbliżająca się przed południem do parytetu, w dalszej części dnia naruszyła poniedziałkowe minima w okolicy 0,9880. Późniejsze odbicie miało ograniczony charakter, w godzinach porannych kurs pozostaje poniżej 0,99. Finalny bilans głównych rynków akcji był dość zróżnicowany, najsłabszy spośród głównych indeksów IBEX stracił 0,26 proc., najsilniejszy DAX zyskał 0,87 proc.

WIG20 stracił 1,16 proc., mWIG40 0,45 proc., a sWIG80 0,67 proc. Przebieg sesji potwierdza, że pomimo chwilowej ulgi okres dramatycznej relatywnej słabości GPW wciąż trwa. Spośród komponentów głównego indeksu na plusach zamknęły się tylko Allegro (+1,87 proc.), Asseco (+0,63 proc.) i Pepco (+0,47 proc.). Bardzo silnie wyprzedawana była szeroko rozumiana energetyka – Orlen stracił 4,53 proc., PGNiG 5,53 proc., PGE 4,95 proc., a JSW 7,44 proc. Ostatnie wypowiedzi polityków opozycji oraz Daniela Obajtka potwierdzają, że zyski tych spółek zostaną prawdopodobnie podzielone przez wszystkich poza mniejszościowymi akcjonariuszami. Bardzo silnie traciło również LPP.

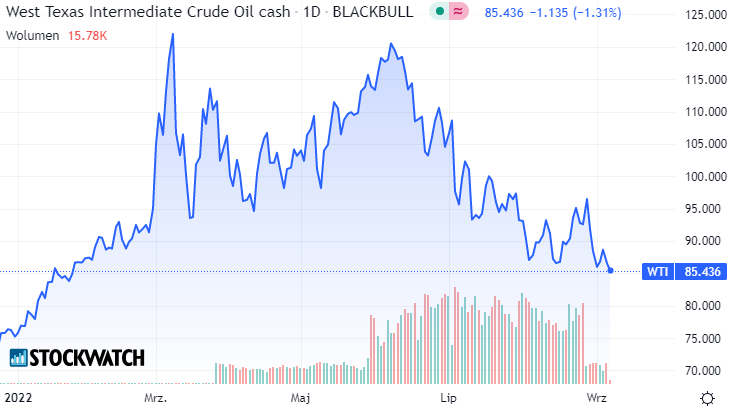

S&P500 spadło 0,41 proc., a NASDAQ o 0,74 proc. Walka o wybicie powyżej poziomów neutralnych trwała głównie w pierwszej połowie sesji, ale zakończyła się niepowodzeniem. Rentowności amerykańskich obligacji 2-letnich ponownie przekroczyły 3,5 proc., 10-letnich naruszyły 3,35 proc. Niezwykle silny odczyt wskaźnika ISM dla usług (wzrost z 56,7 pkt. do 56,9 pkt., konsensus 55,4 pkt.) jest kolejnym z wielu, które sugerują solidny wzrost PKB w USA w 3Q2022. Rozdźwięk między bieżącymi danymi a kasandrycznymi przepowiedniami głównych banków inwestycyjnych wciąż się powiększa. Na razie wywołuje to negatywne efekty z uwagi na możliwość dalszego zaostrzenia retoryki Fed, ale bezustannie poprawiają się także perspektywy dla inflacji. We wtorek amerykańskie ceny gazu spadały o ponad 7 proc., dziś kontynuują ruch. Efekt interwencji OPEC i prób rozdmuchania tematu niepokojów w Libii też okazał się krótkotrwały. Ceny WTI testują rano poziom 85 USD/b, którego wybicie otwiera drogę do powrotu cen z początku roku. Wprawdzie jest to wyjaśniane obawami o popyt w kolejnych miesiącach, ale nie sposób nie wiązać presji także z bardzo solidnymi danymi o rosyjskim wydobyciu i eksporcie, sugerującymi całkowitą nieskuteczność sankcji w tym zakresie.

Ropa WTI aktualnie kosztuje nieco 85,4 USD/bbl, co oznacza, że jest to najtańsza od stycznia 2022.

W Azji w godzinach porannych dominują spadki, wyraźną presję widać też w notowaniach europejskich i amerykańskich kontraktów futures. Sesja w Europie rozpocznie się zapewne przeceną o 0,5-1 proc. na głównych rynkach, podobnie może wyglądać sytuacja na GPW. Gwałtowny wzrost realnych rentowności w USA w ostatnich dniach jest głównym problemem dla Wall Street, na Starym Kontynencie kryzys energetyczny wreszcie zajął należne mu miejsce w oczach opinii publicznej, będąc m.in. osią wystąpień Liz Truss, mającej zająć miejsce Borisa Johnsona. Zapowiadany przez nią plan trudno określić inaczej niż gigantyczny hazard w kraju mającym być może najpoważniejszy na świecie problem stagflacyjny. Zapowiadany stymulus w wysokości 200 mld funtów zbliża się wielkością do środków rozdanych w czasie pandemii (310 mld funtów). Włochy tymczasem wydają się przypominać o zdrowym rozsądku, ogłaszając plan redukcji zużycia energii m.in. za sprawą skrócenia sezonu grzewczego.

W Polsce tematem dnia będzie posiedzenie RPP, ale prawdopodobieństwo jakichkolwiek niespodzianek (innych działań niż podwyżka o 25 pb) wydaje się nam niewielkie.

Komentarz przedsesyjny Domu Inwestycyjnego Xelion sp. z o.o. 7 września 2022 r.

Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Opracowanie własne na podstawie danych opublikowanych w serwisach www.reuters.com, www.bloomberg.com, www.macronext.com, www.marektwatch.com, www.news.google.com, www.ft.com, www.bankier.pl, www.pb.pl, przy założeniu, iż powyższe dane są prawidłowe, pełne i nie wprowadzające w błąd, jednakże nie były one niezależnie zweryfikowane. Opracowanie ma charakter ogólny i nie może stanowić wyłącznej podstawy do podjęcia jakiejkolwiek decyzji inwestycyjnej przez jego odbiorcę. Przedmiotowe opracowanie nie może być interpretowane jako rekomendacja Domu Inwestycyjnego Xelion Sp. z o.o. w rozumieniu art. 76 z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi. Dom Inwestycyjny Xelion Sp. z o.o. ani autor nie ponoszą odpowiedzialności za następstwa decyzji inwestycyjnych podjętych na podstawie informacji i opinii zawartych w niniejszym opracowaniu, o ile przy ich sporządzaniu dołożono należytej staranności.