Źródło: ATTrader.pl

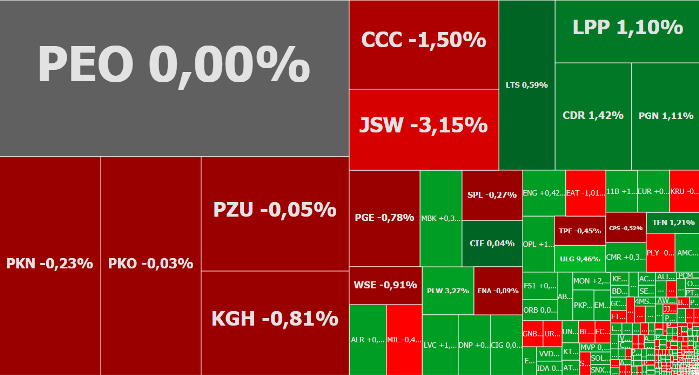

Środowa sesja na giełdzie w Warszawie rozpoczęła się od niewielkich wzrostów indeksów, co wpisywało się w podobne zachowanie na większości europejskich parkietów. Z dużych spółek dość szybko jednak uszło powietrze i po 1,5 godziny handlu indeks WIG20 znalazł się poniżej wczorajszego zamknięcia, testując poziom 2342,43 pkt. (wobec 2.356,7 pkt. w pierwszych minutach notowań) i cofając się o 0,08 proc. Lekko cofnął się również WIG, testując poziom 59.426 pkt. (-0,02 proc.). Indeks mWIG40 rósł w tym samym czasie o 0,1 proc. do 4.031,8 pkt., a sWIG80 o 0,31 proc. do 10924 pkt.

W indeksie WIG20 najsłabiej wypadają spółki górnicze (JSW i KGHM) oraz CCC. Akcje Jastrzębskiej Spółki Węglowej tanieją o 3,2 proc. do 63,98 zł, co jest najniższym poziomem od ponad 4 miesięcy. Sytuacja jest o tyle groźna, że kurs wybił się dołem z 1,5 miesięcznej konsolidacji. Na gruncie analizy technicznej to mocny sygnał sprzedaży, który powinien sprowadzić notowania przynajmniej do wrześniowego minimum na poziomie 61,20 zł.

KGHM miał stracić miliony na dostawach fałszowanego złomu miedzi. CBA zatrzymało 6 osób >>> CZYTAJ WIĘCEJ

Z kolei kurs akcji KGHM spada o 1,2 proc. do 90,34 zł. Tu pretekstem do wyprzedaży jest informacja na temat milionowych strat grupy spowodowanych przez dostawy fałszowanego złomu miedzi. CBA zatrzymało 6 osób w tej sprawie – biznesmenów i pracowników KGHM-u.

Cieniem na notowaniach CCC kładzie się informacja, że Gino Rossi nie uregulowało zobowiązań na kwotę 46 mln zł. Spółka z uwagi na brak środków poprosiła o przesunięcie terminu spłaty na 28 lutego 2019 r. Jednak póki co CCC nie zaakceptowało wniosku. W środę notowania branżowego giganta spada o 1,3 proc. do 184,80 zł, dalej jednak pozostając w prawie dwutygodniowej konsolidacji.

Sezon wyników na Wall Street ważniejszy od Brexitu

Początek środowej sesji na GPW, ale przede wszystkim w Europie zdradza, że inwestorzy zupełnie nie przejęli się wczorajszą wieczorną decyzją brytyjskiego parlamentu o odrzuceniu propozycji umowy ws. warunków wyjścia Wielkiej Brytanii z Unii Europejskiej. Potwierdza to również zachowanie funta, który wczoraj wieczorem umocnił się do koszyka walut. To oznacza, że rynki finansowe decyzji parlamentu nie odbierają jako rosnącego ryzyka tzw. twardego brexitu, ale traktują ją jako nadzieję na przedłużenie czasu na dalsze negocjacje.

Niezależnie jednak jak potoczą się te sprawy, dla giełd na dzień dzisiejszy temat brexitu jest zamknięty. Tym samym teraz cała uwaga powinna skoncentrować się przede wszystkim na rozpoczętym w poniedziałek sezonie publikacji wyników finansowych za IV kwartał 2018 roku przez spółki z Wall Street.

Dziś przed rozpoczęciem sesji w USA raporty kwartalne opublikuje m.in. Goldman Sachs, Bank of America i BoNY Mellon (po sesji uczyni to Alcoa). I to właśnie wyniki tych banków przesądzą o nastrojach w drugiej części środowych notowań na GPW, spychając na dalszy plan publikowane po południu dane o inflacji bazowej w Polsce czy cenach importu i eksportu w USA.