AHL Partners shortuje już blisko połowę spółek z WIG20

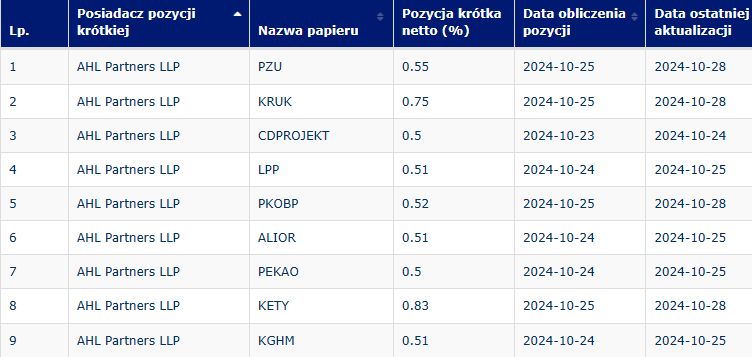

Jest ciąg dalszy „big shorta” na polskie spółki. Pod koniec ubiegłego tygodnia AHL Partners przekroczył próg 0,5 proc. na LPP, Alior Banku, Banku Pekao, KGHM-ie, CD Projekcie oraz zwiększył krótkie pozycje na Kruku i Grupie Kęty. Okazuje się, że to nie koniec, ponieważ poniedziałkowa aktualizacja rejestru przyniosła kolejne ujawnienia. AHL Partners dopisał do listy PKO BP (0,52 proc.) i PZU (0,55 proc.). Dodatkowo zwiększył shorty na Kruku (z 0,64 proc. do 0,75 proc.) i Kętach (z 0,71 proc. do 0,83 proc.). W sumie AHL Partners shortuje już na krótko aż 9 spółek z indeksu WIG20.

Źródło: KNF

Sytuacja jest o tyle ciekawa, że dotychczas AHL Partners był mało aktywny w grze na spadki polskich spółek. Według danych z rejestru krótkiej sprzedaży KNF, jedyny epizod pochodzi z 2022 r. Wówczas fundusz zarejestrowany w Wielkiej Brytanii przekroczył próg 0,5 proc. na Ten Square Games, podłączając się pod silny trend spadkowy na akcjach producenta gier mobilnych.

Wysyp krótkich pozycji na polskich spółkach

Aktualnie w rejestrze krótkiej sprzedaży KNF widnieją aż 23 krótkie pozycje na spółkach notowanych na GPW. To jeden z najwyższych, jeśli nie najwyższy, wyników w historii polskiej giełdy. Warto zaznaczyć, że to nie wszystkie pozycje, ponieważ obowiązek ujawnienia dotyczy wyłącznie pozycji 0,5 proc. i wyżej. Poniżej tego progu shortujący nie musi informować o ruchach na poszczególnych walorach.

Oprócz AHL Partners otwarta grę na spadki cen akcji spółek z GPW prowadzą takie podmioty jak Marshall Wace (krótkie pozycje na Dino Polska, LPP i JSW), Qube Research & Technologies (Dino Polska, CD Projekt i JSW), czy AQR Capital Management (Dino Polska, CD Projekt). Najczęściej shortowaną spółką pozostaje CD Projekt, na którym widnieją aż 4 krótkie pozycje (oprócz wspomnianych także Sylebra Capital i Verition Advisors). Listę shortowanych walorów zamykają Eurocash, Grupa Azoty i Cyfrowy Polsat.

Skąd tak negatywne podejście do polskiej giełdy?

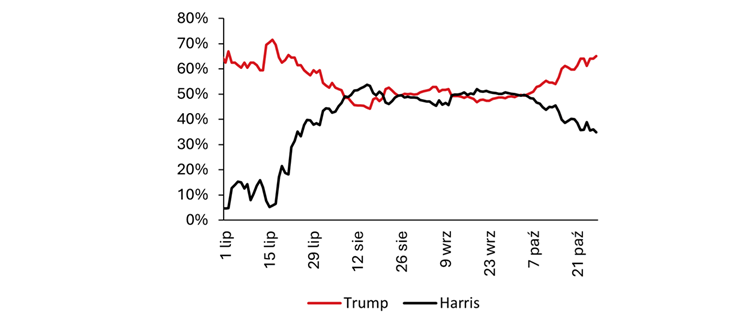

Postawa AHL Partners może budzić emocje i niepokój wśród inwestorów z GPW, bo w historii polskiego rynku jeszcze nie zdarzyło się, żeby jeden zagraniczny fundusz otwarcie grał na spadki cen akcji aż tylu spółek jednocześnie. Zdaniem rynkowych ekspertów, to może mieć związek ze zbliżającymi się wyborami prezydenckimi w USA, zaplanowanymi na 5 listopada.

– Kumulacja zmian krótkich pozycji przez jeden podmiot może świadczyć o silnym negatywnym przekonaniu dotyczącym kraju i przykładowo wpływu wyborów prezydenckich w USA – komentuje Sobiesław Kozłowski, analityk Noble Securities.

Źródło: Polimarket via Makrobond/Bank Pekao

Zdaniem ekonomistów, zwycięstwo Trumpa jest postrzegane jako scenariusz bardziej probiznesowy, bo niosący ze sobą szersze ulgi podatkowe i deregulację. Dodatkowo oczekiwana polityka gospodarcza administracji Trumpa musi obejmować wprowadzenie ceł na towary importowane z Chin, co faworyzować będzie amerykańskich producentów.

– Inwestorzy zwycięstwu Trumpa przypisują również szansę na kontynuację wzrostów indeksów giełdowych, w tym notowań akcji spółek z sektora energetycznego (deregulacja, wyższy wzrost gospodarczy). Jeśli natomiast reakcją na zwycięstwo Trumpa miałoby być gwałtowne stromienie krzywej dochodowości, to wynik wyborów mógłby zaszkodzić rynkom i gospodarce. Taki scenariusz byłby też negatywny dla aktywów emerging market (rynki wschodzące), w tym polskich obligacji i złotego. Należy jednak właśnie w kontekście EM-ów zauważyć, że inwestorzy od dłuższego czasu redukują tu ekspozycję i nie ma większych zakładów kierunkowych – wskazują ekonomiści Banku Pekao.

W niecały miesiąc dolar umocnił się względem złotego o ponad 6 proc.

Przypomnijmy, Trump oprócz wprowadzenia ceł, obiecał również deregulację dla tradycyjnych firm energetycznych, banków i instytucji finansowych, oraz zadeklarował obniżenie podatków korporacyjnych z obecnych 21 proc. do 15 proc. To z kolei stanowiłoby natychmiastowy zastrzyk zysków dla wszystkich rentownych przedsiębiorstw.

W podobnym tonie wypowiada się Daniel Kostecki. Analityk CMC Markets Polska zwraca uwagę, że większość obrotów na GPW stanowi kapitał zagraniczny, głównie z USA, który wybiera najbardziej płynne spółki do inwestycji, czyli te z WIG20. W jego ocenie, jesteśmy w okresie, gdy ten kapitał odpływa i zostawia akcje blue choipów w rękach krajowych inwestorów.

– Należy pamiętać, że od października 2022 indeks WIG20TR w USD wzrósł do wakacyjnego szczytu o 155 proc. Zatem jeśli dochodzi obecnie do dystrybucji akcji, to gracze z USA na pewno nie żałują, że sprzedają nasze akcje. Być może inne fundusze to widzą i wiedzą, że bez napływu kapitału zagranicznego kursy akcji się załamią i chcą to wykorzystać. Inwestorzy krajowi raczej nie będą mieć takiej siły na dalsze wypychanie akcji spółek na o wiele wyższe poziomy, a gracze detaliczni z polski często rynek obchodzą szerokich łukiem, mając łatwy dostęp do rynku USA. Koniec końców, wystarczy z czasem nieco większa korekta w USA, aby nasz rynek spadł ze zdwojoną siłą i być może pod to jest to pozycjonowanie – komentuje Daniel Kostecki, analityk CMC Markets Polska.

Kliknij, aby powiększyć