(Fot. GPW)

W minionym tygodniu najwięcej rekomendacji opublikował Trigon DM. Analitycy biura zaktualizowali łącznie aż 9 raportów i za każdym razem zalecali kupno akcji omawianych spółek. Pod względem potencjału (bieżący kurs/cena docelowa) najciekawiej prezentują się MFO (+79,3 proc.), Gamivo (+60 proc.) i R22 (+51,7 proc.). W wypadku pierwszej spółki analitycy Trigon DM – w oparciu o najnowsze wyniki – zdecydowali się na zmianę prognoz i założeń wycenowych.

– Podnosimy rfr z 6 proc. do 6,5 proc., przy utrzymaniu premii rynkowej na poziomie 6 proc. (indeks sWIG80), z uwagi na dużą zmienność cen stali oraz niepewność co do kształtowania się cen w przyszłości (obecnie wychylenie in plus w cyklu) betę nielewarowaną przyjmujemy na poziomie 1,1x. Obniżamy założenia wolumenowe na lata 2022-2023 z 167 tys. ton i 177 tys. ton do 156 i 169 tys. ton. Zakładamy jednostkową marżę EBITDA od 2023r na średnim poziomie >350 PLN/t. vs 290 PLN/t w latach 2017-2020 (efekt inflacji cenowej oraz ograniczenia presji konkurencyjnej na skutek przerwanych łańcuchów dostaw i zmiany kierunku zakupów materiałów). Założenia cen stali w kolejnych latach utrzymujemy na poziomie 3500 PLN/t – czytamy w raporcie Trigon DM.

W wypadku Gamivo eksperci zdecydowali się na solidną podwyżkę wyceny. Cena docelowa wzrosła z 90 zł do 128 zł za akcję. Tymczasem bieżący kurs na giełdzie to 80 zł za walor.

– Po dobrych wynikach II kw. podwyższamy prognozy na wynikach operacyjnych główne przez obniżenie wskaźnika kosztów usług obcych do przychodów. Podtrzymujemy rekomendację kupuj z ceną docelową 128 PLN/akcja – czytamy w raporcie Trigon DM.

Eksperci Trigona skorygowali też prognozy na kolejne kwartały dla R22. Ich efektem jest wzrost ceny docelowej z 51,30 zł do 53,40 zł za walor.

– Podwyższamy prognozy na przychodach/EBITDA ze względu na oczekiwane zwiększenie dynamik wzrostu w MailerLite. Z drugiej strony, obniżamy prognozę zysk netto w związku z podwyższonymi kosztami obsługi długu. Podtrzymujemy rekomendację kupuj z ceną docelową do 53,4 PLN/akcja. Uważamy, że spółka jest bardziej atrakcyjnie wyceniona niż Vercom – uważają analitycy Trigon DM.

Rekomendacje Trigon DM

| Spółka | Poprzednie zalecenie | Nowe zalecenie | Poprzednia cena docelowa | Nowa cena docelowa | Kurs z 28 października | Różnica |

| Artifex Mundi | Kupuj | Kupuj | 14,70 zł | 8,30 zł | 5,94 zł | +39,7 proc. |

| Captor Therapeutics | Kupuj | Kupuj | 217,80 | 213,70 | 158 zł | +35,3 proc. |

| Dadelo | Trzymaj | Kupuj | 13,10 zł | 11,50 zł | 9,18 zł | +25,3 proc. |

| Gamivo | Kupuj | Kupuj | 90 zł | 128 zł | 80 zł | +60 proc. |

| K2 Holding | Kupuj | Kupuj | 36 zł | 31 zł | 24,50 zł | +26,5 proc. |

| MFO | Kupuj | Kupuj | 69,90 zł | 57,40 zł | 32 zł | +79,3 proc. |

| R22 | Kupuj | Kupuj | 51,30 zł | 53,40 zł | 35,20 zł | +51,7 proc. |

| Wielton | Kupuj | Kupuj | 9,10 zł | 7,40 zł | 5,90 zł | +25,4 proc. |

| XTB | Kupuj | Kupuj | 26,80 zł | 31,80 zł | 25,72 zł | +23,6 proc. |

XTB widokami na nowe ATH

Ostatnią spółką, której eksperci Trigona podwyższyli wycenę jest XTB. Pretekstem do tego okazały się szacunkowe wyniki za III kwartał, które okazały się nie tylko dwukrotnie wyższe r/r, ale też dużo lepsze od konsensusu. Maciej Marcinowski podtrzymał zalecenie kupuj z ceną docelową 31,80 zł. Jego zdaniem, w najbardziej prawdopodobnym scenariuszu spółka przeznaczy na wypłatę 75 proc. zysków, co dawałoby stopę dywidendy w przedziale 22-23 proc.

– Trzeci kwartał z rzędu bardzo mocnych wyników. Operacyjnie był to praktycznie bliźniaczy kwartał do 2Q’22. Zysk netto jest jednak lepszy kw/kw, dzięki wyższym przychodom finansowym kw/kw (32 mln PLN vs. 16 mln PLN w 2Q’22 – my zakładaliśmy 24 mln PLN). Liczba aktywnych klientów była poniżej naszych oczekiwań, ale wygenerowali oni wolumen obrotu 9 proc. powyżej naszych założeń. Co więcej, nieznacznie lepsza była również rentowność obrotu, co pozwoliło na przebicie naszej prognozy przychodów o 12 proc. Jeśli chodzi o koszty marketingu to były one zbliżone do naszych oczekiwań, pomimo wyższej akwizycji nowych klientów. Oznacza to, że średni koszt pozyskania klienta spadł kw/kw nawet bardziej niż zakładaliśmy. Nasza prognoza zysku netto na ten rok wymaga podniesienia do 820-860 mln PLN, ale wpływ powyższych wyników na nasze założenia odnośnie kolejnych lat jest raczej niewielki. Zastanawia bowiem niewielki przyrost liczby aktywnych klientów w ostatnich dwóch kwartałach, pomimo akwizycji nowych na poziomie 30 proc. bazy aktywnych z kwartału wcześniej. Pozytywnie można odebrać jednak zatrzymanie wzrostu średniego kosztu pozyskania nowego klienta, który trwał nieprzerwanie od ostatnich 5 kwartałów – komentuje Maciej Marcinowski, analityk Trigon DM.

Cięcie wycen

Eksperci Trigona kilkukrotnie cieli wyceny. W wypadku Artifex Mundi cena docelowa spadła aż o 43 proc. do 8,30 zł. Zdaniem analityków, problemem pozostaje erozja przychodów w grach HOPA, a jedynym argumentem za utrzymaniem zalecenia kupuj jest „skrajnie niska wycena”.

– Dodatkowo, presja rynkowa w segmencie gier mobilnych nie pozwala zdynamizować dynamik Unsolved. Mamy obawy o przekaz konferencji mówiącym o tym, że nowa gra RPG z segmentu F2P prawdopodobnie nie zakończy testów w 2023 r. Tak długi development i testowanie tytułu najprawdopodobniej mocno zwiększa budżet gry, co biorąc pod uwagę trackrecord z Bladebound, zwiększa ryzyko odpisów w przypadku niepowodzenia projektu. Nie widzimy mocnych katalizatorów wzrostu wyników w krótkim terminie – 4Q nie powinien przynieść przełomu. Jedynymi argumentami na plus jest to, że spółka generuje pozytywny FCF i jest skrajnie nisko wyceniona – czytamy w raporcie.

W wypadku Captor Therapeutics korekta jest symboliczna. Eksperci obniżyli wycenę o 4,10 zł/akcję, ze względu na uwzględnienie potencjalnych opóźnień w realizacji projektu CT-03. W Dadelo kluczowy wpływ na obniżenie TP względem poprzedniej rekomendacji miało bardziej konserwatywne podejście do strony kosztowej (przyrost zatrudnienia, marketing, wzrost powierzchni magazynowej, omnichannel) oraz wzrost WACC. W K2 Holding cieniem na wycenie położyły się sugerowane przez spółkę na ostatniej konferencji sugerowała osłabienie dynamik w najbliższym.

– Podtrzymujemy zalecenie inwestycyjne kupuj. Kluczowym celem strategicznym zarządu pozostaje wzrost udziałów w rynku, co będzie w najbliższych latach naszym zdaniem ciążyć rentowności – czytamy w raporcie.

Z kolei w Wieltonie obniżenie wyceny jest związane z podniesieniem RFR z 6 proc. do 6,5 proc., czego bezpośredni wpływ na wycenę wyniósł -1 zł/akcję, 5-proc. obniżeniem wyników EBITDA na lata 2023-2024 oraz zwiększeniem poziomu nakładów inwestycyjny, których dynamika jest większa niż zakładali eksperci.

Unimot faworytem DM BOŚ

Trzy kolejne rekomendacje, jakie trafiły na rynek pochodzą z DM BOŚ i DM BDM. Łukasz Prokopiuk, analityk DM BOŚ podtrzymał pozytywne nastawienie do Unimotu (kupuj, przeważaj + wycena w horyzoncie 12 miesięcy na poziomie 95 zł na akcję). W projekcjach finansowych ekspert obniżył szacunki dla długu netto spółki (ze względu na duże pozytywne zaskoczenie pod koniec II kw.). Ma to wyraźnie pozytywny wpływ na wycenę akcji spółki (i to mimo znaczącego wzrostu stopy wolnej od ryzyka). Dodatkowo analityk lekko podniósł szacunki dla wyników spółki, głównie za sprawą bardziej optymistycznego nastawienia do segmentu diesel/bio.

– Wciąż podtrzymujemy nasze pozytywne zdanie co do planowanego przejęcia aktywów asfaltowych i logistycznych Lotosu i Orlenu. Wciąż uważamy, że może to być przełomowym wydarzeniem dla spółki i że, Unimot, może się okazać jednym z największych beneficjentów konsolidacji sektora naftowego w Polsce. Wreszcie, tak jak poprzednio, dalej jesteśmy zdania, że emisja akcji nie będzie konieczna w przeprowadzeniu wspomnianych akwizycji, chociażby ze względu na oczekiwane znaczące oszczędności na kapitale obrotowym w III kw. w związku z dokonaną transformacją grupy – czytamy w raporcie przygotowanym przez Łukasza Prokopiuka, analityka DM BOŚ.

Szacunki analityka dla segmentu diesel/bio rosną za sprawą bardzo przychylnego otoczenia. Unimot pozostaje jednym z beneficjentów turbulentnych zmian na rynkach paliwowych. Wojna na Ukrainie, wprowadzenie licznych sankcji na Rosję i Białoruś oraz proces samo-sankcjonowania doprowadził do realnego spadku dostępności poszczególnych paliw praktycznie w całej Europie, co nie ominęło również Polski.

– Niższa podaż, niższe zapasy paliw i droższe, alternatywne kierunki importu: to wszystko ma odzwierciedlenie w wyższych premiach paliwowych. Dodatkowym, znaczącym czynnikiem podtrzymującym marże są problemy logistyczne w Polsce: kolejowa infrastruktura przewozowa wykorzystywana jest obecnie do granic swych możliwości, co jest znaczącym czynnikiem w kreowaniu rynku. Naszym zdaniem, poziom marż paliwowych jest prawdopodobnie nie do utrzymania w dłuższym terminie i będzie ulegał stopniowej normalizacji. Trudno jest jednak być pewnym kiedy to nastąpi. Faktem jest, że otoczenie zachowuje się znacznie lepiej niż tego oczekiwaliśmy parę miesięcy temu co również ma wpływ na nasze projekcje finansowe dla Spółki – czytamy w raporcie.

Enter Air i CreativeForge Games z niższymi wycenami

Z kolei Krzysztof Tkocz, analityk DM BDM, zaktualizował raporty dla Enter Air i CreativeForge Games. W pierwszym wypadku ekspert wydał zalecenie akumuluj, z ceną docelową na poziomie 24 zł za walor. Bieżący kurs na GPW to 21 zł. Jak zaznaczył Tkocz, spadek wyceny związany jest ze wzrostem stopy wolnej od ryzyka oraz przywróceniem analizy porównawczej w końcowej wycenie.

– Pozytywnie oceniamy wyniki spółki za 2Q’22, które na poziomie wyniku brutto i EBITDA okazały się znacząco lepsze od naszych oczekiwań. Outlook zarządu na 2H’22 i kolejne okresy po konferencji wynikowej był optymistyczny. Enter cały czas obserwuje nadpopyt na swoje usługi, a jego niskokosztowa struktura jest istotną przewagą na nad konkurencją zagraniczną i dzięki niej przewoźnik wygrywa wiele przetargów niższą ceną oraz wyższą jakością usług – czytamy w raporcie przygotowanym przez Krzysztofa Tkocza, analityka DM BDM.

Ponadto analityk liczy na rekordowe wyniki za 3Q’22. Ekspert spodziewa się w tym okresie większej liczby wykonanych powietrznych operacji vs najlepszy dotychczas 3Q’19 oraz lepszej utylizacji floty. W całym 3Q’22 Tkocz prognozuje 275,8 mln PLN EBITDA MSSF 16 (+33,8 proc. r/r).

– Okres 3Q’22 przyniósł dalszą poprawę popytu, co w istotny sposób przełożyło się na wzrost liczby wykonywanych lotów w tym okresie (zarówno r/r jak i vs rekordowy 2019 r.). W sezonie letnim spółka wykorzystywała całą dostępną flotę 25 samolotów (23 samoloty Boeing 737-800 oraz 2 maszyny 737 MAX 8) oraz dwie dodatkowe maszyny wynajęte na zasadzie wet-lease, a popyt na jej usługi przekraczał możliwości operacyjne floty – czytamy w raporcie.

Ostatnia rekomendacja dotyczy spółki, która po raz trzeci zbliża się do testu historycznych minimów. Krzysztof Tkocz obniżył zalecenie dla CreativeForge Games z kupuj do trzymaj, a cenę docelową wyznaczył na poziomie 9,10 zł za akcję (33,70 zł poprzednio). Zdaniem analityka decyzje dotyczące gry „Stargate: Timekeepers”, które w ostatnim czasie zapadły na linii Slitherine Software (wydawca) – CFG (producent) oraz komunikacja spółki na temat trwających działań optymalizacji produkcji/zespołów, które oprócz braku potencjalnych profitów ze sprzedaży gry implikują znaczące zmiany w funkcjonowaniu dewelopera.

– Mając powyższe informacje na uwadze sądzimy, że spółka zamierza odejść w swojej strategii od współpracy z wydawcami oraz ograniczyć ilość prowadzonych jednocześnie projektów. Uważamy, że CFG skupi na mniejszej ilości projektów niż dotychczas, co implikujemy w naszym modelu i co ma duży wpływ na obniżenie naszej wyceny – komentuje Krzysztof Tkocz, analityk DM BDM.

Krzysztof Tkocz nie kryje też rozczarowania premierą gry „Aircraft Carrier Survival”, która pomimo obiecującego początku (zwrot kosztów w 24h, sprzedaż 20 tys. sztuk w 72h) znacząco odbiega od oczekiwań.

– Dodatkowo w związku ze spodziewanymi sporymi zmianami w funkcjonowaniu grupy, zakładamy, że większość produkcji uległa opóźnieniu. Mając powyższe na uwadze obniżamy nasze zalecenie z kupuj do trzymaj ustalając cenę docelową na poziomie 9,10 zł/akcję – komentuje Krzysztof Tkocz, analityk DM BDM.

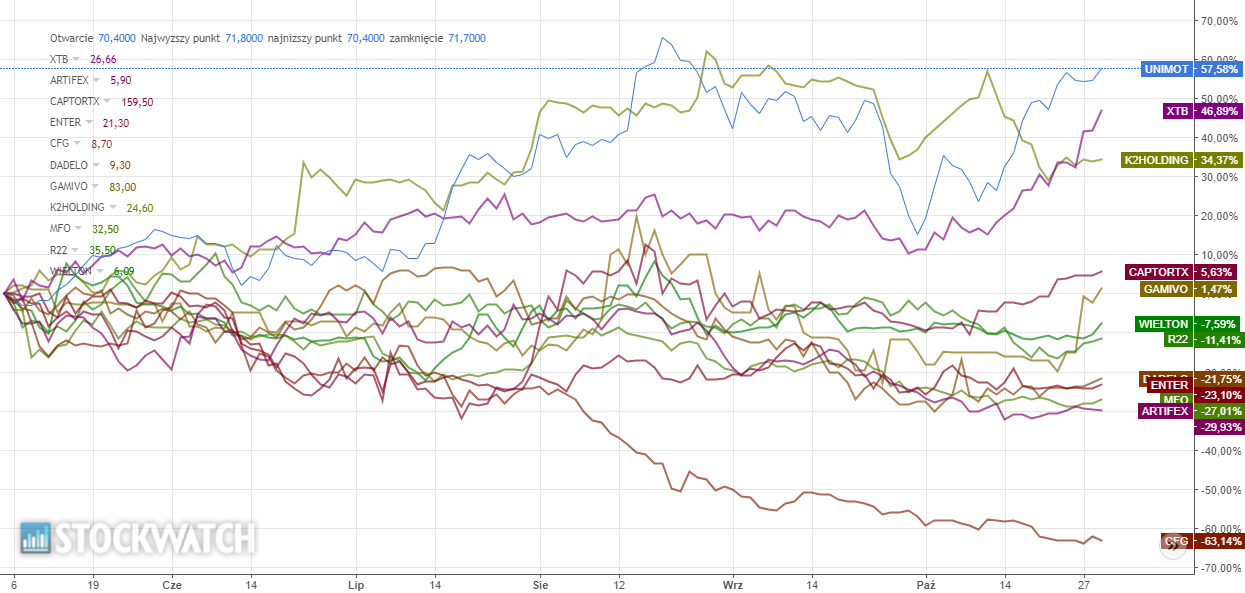

Stopy zwrotu za okres 6 miesięcy.

Raporty analityczne dla spółek: Artifex Mundi, Captor Therapeutics, Dadelo, Enter Air, Gamivo, K2 Holding, MFO, R22, Unimot, Wielton i XTB tworzone są na zamówienie Giełdy Papierów Wartościowych w Warszawie w ramach Programu Wsparcia Pokrycia Analitycznego GPW 3.0. Wszystkie raporty wraz z wymaganymi przez prawo disclaimerami są dostępne na stronie www.gpw.pl/gpwpa

Giełdowy Program Wsparcia Pokrycia Analitycznego 3.0 polega na sporządzaniu przez firmy inwestycyjne raportów analitycznych finansowanych przez GPW. Celem Programu jest zwiększenie dostępności analiz dla mniej płynnych spółek, a co za tym idzie umożliwienie inwestorom podejmowania świadomych decyzji inwestycyjnych w oparciu o wiarygodne, niezależne źródło informacji o emitencie.