3 bigtechy przed wynikami za I kwartał. Czy zagrożą im cła Trumpa?

W USA ruszył już sezon wyników za I kwartał

W ubiegły piątek w USA wystartował sezon wyników za I kwartał 2025. Inauguracja wypadła pozytywnie. JP Morgan i Morgan Stanley odnotowały znaczący wzrost zysków rok do roku – odpowiednio o 9 proc. r/r i 27 proc. r/r. Dodatkowo, JP Morgan nieznacznie podwyższył prognozę dochodu odsetkowego netto na cały rok 2025.

Reszta sezonu wynikowego na Wall Street również powinna być w większości udana. Jak zaznaczają analitycy Erste Group Research, dla indeksu S&P500 jako całości nadal oczekuje się wzrostu zysków za 1Q25 na poziomie +7,3 proc. r/r. Największe wzrosty powinny wystąpić w sektorach: opieki zdrowotnej (+35 proc. r/r), technologii (+15 proc. r/r) oraz użyteczności publicznej (+10 proc. r/r). Z kolei spadku zysków oczekuje się w sektorach: energii (-14 proc. r/r), surowców (-11 proc. r/r) oraz dóbr konsumpcyjnych podstawowych (-8 proc. r/r).

– Prognoza zysków na cały 2025 rok przewiduje wzrost o +11 proc. r/r w USA. Prognozy te pozostają stabilne od początku kwietnia, mimo trwającego konfliktu celnego. Wskaźnik ceny do zysku (P/E) dla S&P 500 na najbliższe 12 miesięcy wynosi obecnie 19,4x. Jest więc poniżej 5-letniej średniej (19,9x), ale powyżej 10-letniej średniej (18,3x). Po korekcie wynoszącej -5 proc. w indeksie S&P500 od początku kwietnia, amerykański rynek akcji jest obecnie neutralnie wyceniany na podstawie danych historycznych. Utrzymujemy lekko pozytywne nastawienie wobec rynku akcji w 2Q25, ze względu na wzrost zysków spółek w USA – oceniają analitycy Erste Group Research w kwietniowym raporcie.

Magnificetn 7 pod presją oczekiwań i ceł

Jak co sezon w centrum uwagi znajdą się wyniki amerykańskich bigtechów. Dotychczas Apple, Microsoft, Amazon, Alphabet (Google), Meta (Facebook) oraz Nvidia dostarczały świetne rezultaty finansowe, zaskakując rynek pozytywnymi niespodziankami. Jednak ostatnie miesiące przyniosły potężne zmiany w globalnej gospodarce, które poskutkowały dwucyfrowymi spadkami wycen bigtechów. Obecnie inwestorzy i analitycy zadają sobie pytanie, na ile obecne wyceny są uzasadnione dynamicznym rozwojem i wynikami tych firm, a na ile może grozić im przewartościowanie. Dodatkowym czynnikiem ryzyka stała się nowa polityka handlowa USA. Donald Trump wprowadził szerokie cła na import – 10 proc. na wszystkie towary, z drastycznymi stawkami dla Chin. Taryfy te mogą odbić się na kosztach i marżach technologicznych gigantów w kolejnych kwartałach.

Czy Apple podtrzyma rekordową passę?

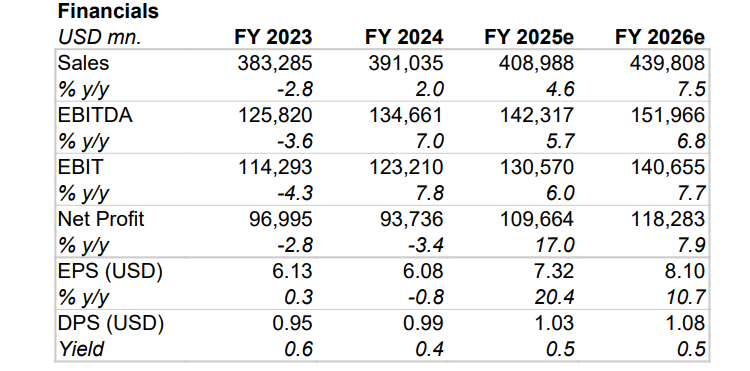

Producent iPhone’ów zakończył rok 2024 z kolejnym rekordem. W kwartale świątecznym (I kw. fiskalny 2025, obejmujący IV kw. 2024) osiągnął najwyższe w historii przychody – 124,3 mld USD, o 4 proc. więcej niż rok wcześniej. Zysk na akcję wyniósł 2,40 USD, rosnąc o 10 proc. r/r. Wyniki minimalnie przekroczyły konsensus analityków (przychody 124,3 mld vs 124,26 mld oczekiwane; EPS 2,40 USD vs 2,35 USD oczekiwane). Mimo lekkiego spadku sprzedaży iPhone’ów (69,1 mld USD, nieco poniżej prognoz) i spadku przychodów w Chinach o 11 proc. r/r, Apple nadrabiało innymi obszarami – segment usług odnotował rekordowe 26,3 mld USD (+14 proc. r/r).

Kliknij, aby powiększyć. Źródło: tradingview

Prognozy Apple na kolejny okres są ostrożnie optymistyczne. Spółka nie podaje formalnych wytycznych liczbowych, ale podczas ostatniej telekonferencji przekazała, że w pierwszych miesiącach 2025 r. spodziewa się kilkuprocentowego wzrostu przychodów, przy stabilnej marży brutto 46,5-47,5 proc., jednocześnie ostrzegając przed negatywnym wpływem silnego dolara (ok. –2,5 p.p. na dynamikę). Analitycy szacują, że w drugim kwartale fiskalnym 2025 (I kw. kalendarzowym 2025) Apple osiągnie ok. 94 mld USD przychodu, co oznaczałoby 3-4 proc. wzrostu r/r. Mimo serii pobić prognoz, część ekspertów studzi entuzjazm. Antoine Chkaiban z New Street Research zwraca uwagę, że Apple stoi przed wyzwaniami.

– Apple Intelligence (nowe funkcje AI) nie porywa użytkowników brakiem przełomowych innowacji sprzętowych, a cykle wymiany iPhone’ów się wydłużają, bo konsumenci rzadziej aktualizują urządzenia. Jeśli te trendy się utrzymają, firma może wkrótce stanąć przed problemem spowolnienia wzrostu w swoim najważniejszym segmencie – komentuje Antoine Chkaiban z New Street Research.

Innymi słowy, Apple musi udowodnić, że warte swojej wyceny, zwłaszcza że wskaźnik C/Z sięga obecnie ok. 30–35 (znacznie powyżej historycznej średniej).

Czy cła nadgryzą Apple?

Wycena Apple jest wymagająca, ale na razie spółka ją broni. Kurs akcji utrzymuje się wysoko, odzwierciedlając zaufanie rynku do jej stabilnych wyników i potężnej bazy lojalnych użytkowników. C/Z ~30+ oznacza, że inwestorzy płacą ponad 30 dolarów za każdy dolar zysku Apple – to dużo jak na firmę o jednocyfrowym tempie wzrostu przychodów. By uzasadnić taką wycenę, Apple stawia na dalszy rozwój usług i ekosystemu. Rentowność netto poprawia się – w ostatnim kwartale marża netto wyniosła 29 proc., a zysk netto urósł do 36,3 mld USD (+7 proc. r/r). Firma generuje ogromne wolne przepływy pieniężne i hojnie je rozdysponowuje (23,6 mld USD przeznaczone na skup akcji w kwartale), co wspiera wycenę. Niemniej, ryzyko pewnego przewartościowania istnieje, jeśli wzrost przychodów nie przyspieszy – inwestorzy oczekują, że „maszyna do zarabiania” Apple będzie kręcić się dalej bez zadyszki.

– Apple korzysta z bardzo wysokiego poziomu lojalności klientów. Trwające innowacje w produktach Mac (w tym opracowane wewnętrznie chipy M w technologii 3nm) i flagowych modelach iPhone’ów, a także integracja aplikacji AI w produktach i usługach, będą wspierać kontynuację długoterminowego trendu wzrostowego. Rekomendacja: Kupuj – komentuje Hans Engel, analityk Erste Group Research.

Źródło: Erste Group Research, FactSet Consensus Estimates,FactSet SFDR Data.

Apple jest jedną ze spółek z wysoką ekspozycją na nowe taryfy handlowe USA. Większość sprzętu (iPhone’y, MacBooki, iPady) produkuje w Chinach lub innych azjatyckich fabrykach. Jednak na ten moment wydaje się, że Apple przejdzie przez burzę suchą stopą. Donald Trump w drodze wyjątku oszczędził elektronikę. Z listy artykułów objętych nowymi dwustronnymi cłami wyłączono smartfony, komputery i inne urządzenia elektroniczne.

Microsoft: inwestycje w AI kontra oczekiwania rynku

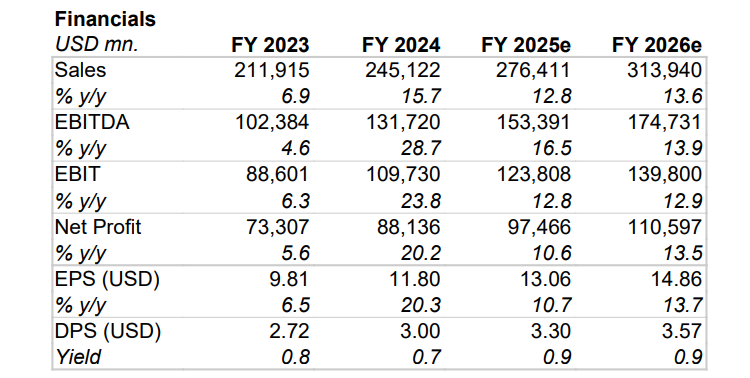

Microsoft również zanotował solidny finisz 2024 roku, choć reakcja rynku była mieszana. W IV kw. 2024 (II kw. fiskalnym 2025 Microsoftu, październik–grudzień) gigant z Redmond osiągnął przychody 69,6 mld USD, co oznacza wzrost o 12 proc. r/r. Zysk netto wyniósł 24,1 mld USD, a zysk na akcję 3,23 USD, wyraźnie powyżej oczekiwań (konsensus zakładał 3,11 USD EPS oraz 68,8 mld USD sprzedaży). Był to dziesiąty z rzędu kwartał z wynikami powyżej prognoz.

Kliknij, aby powiększyć. Źródło: tradingview

Motorem wzrostu pozostaje chmura – przychody segmentu Intelligent Cloud skoczyły o 19 proc. r/r (25,5 mld USD), a kluczowa platforma Azure zwiększyła sprzedaż o 31 proc. r/r. Co prawda tempo wzrostu chmury nieco zwalnia (rok wcześniej Azure rósł ~35 proc.+), ale nadal jest imponujące. CEO Satya Nadella podkreśla, że firma mocno stawia na sztuczną inteligencję.

– Wprowadzamy innowacje w całym stacku technologicznym, pomagając klientom osiągnąć pełny zwrot z inwestycji w AI. Nasz biznes AI osiągnął już roczny run-rate ponad 13 mld USD, +175 proc. r/r – wskazał Nadella.

Innymi słowy, usługi oparte o AI (w tym Azure OpenAI) stały się znaczącym źródłem przychodu. Z kolei CFO Amy Hood zwraca uwagę, że przychody Microsoft Cloud sięgnęły 40,9 mld USD (+21 proc. r/r) i firma „równoważy dyscyplinę operacyjną z dalszymi inwestycjami w infrastrukturę chmury i AI”. W efekcie marża operacyjna Microsoftu wzrosła do 45 proc., a rentowność poprawia się pomimo wysokich nakładów na rozwój.

Czy akcje Microsoftu są już drogie?

Pomimo pobicia prognoz, kurs akcji Microsoft spadł o ok. 6–8 proc. tuż po publikacji wyników. Dlaczego? Inwestorów zaniepokoiły ostrożne prognozy na kolejny kwartał oraz oznaki spowolnienia w chmurze. Wprawdzie zarząd oczekuje dalszego popytu na usługi cloud/AI w III kw. fiskalnym, jednak zapowiadany wzrost segmentu Intelligent Cloud o ~19–20 proc. r/r może nie spełniać wygórowanych oczekiwań rynku. Szczególnie uważnie śledzony jest Azure – CFO prognozowała w outlooku kontynuację ok. 30 proc. dynamiki. Na dodatek Microsoft zapowiedział ogromne inwestycje kapitałowe – wydatki na centra danych i AI w roku 2025 mają sięgnąć nawet 80 mld USD według deklaracji Nadelli, co może przejściowo obniżyć przepływy wolnej gotówki. Innymi słowy, Microsoft stoi przed wyzwaniem utrzymania równowagi między wzrostem a rentownością: rynek chce widzieć szybkie efekty monetyzacji AI, a jednocześnie nie pogorszenia marż przez wydatki.

Obecna wycena Microsoftu (C/Z ok. 32) odzwierciedla wiarę, że firmie uda się sprostać temu zadaniu. Wskaźnik ten jest wysoki jak na spółkę o kilkunastoprocentowym wzroście zysków – kurs akcji dyskontuje, że chmurowy i biurowy monopol Microsoftu (Azure, Office 365) będą nadal generować dwucyfrową ekspansję zysków. Patrząc na fundamenty, Microsoft broni swojej wyceny dość przekonująco. Zysk operacyjny wzrósł w kwartale o 17 proc. (do 31,7 mld USD), a marże poprawiają się dzięki skali i wzrostom cen usług chmurowych. Firma ma też zdywersyfikowane przychody – obok chmury (ok. 40 proc. całości) rosną segmenty oprogramowania biurowego (Office, Dynamics +14 proc. r/r) oraz usług konsumenckich (LinkedIn +9 proc., wyszukiwarka i reklama +21 proc. r/r). To pokazuje, że nie tylko hype na AI napędza wyniki, ale i tradycyjne biznesy mają się dobrze.

– Solidne wyniki w zakresie sprzedaży, zysków operacyjnych oraz zysku na akcję podkreślają jakość Microsoftu. Perspektywy dalszego wzrostu przychodów i zysków pozostają bardzo pozytywne, a akcje zdecydowanie pozostają jedną z naszych kluczowych rekomendacji „Kupuj” – komentuje Hans Engel, analityk Erste Group Research.

Źródło: Erste Group Research, FactSet Consensus Estimates,FactSet SFDR Data.

Wpływ ceł Trumpa na Microsoft

Microsoft nie jest tak bezpośrednio uzależniony od fizycznego importu z Chin jak Apple, ale również może odczuć nowe taryfy. Segment sprzętowy (komputery Surface, konsole Xbox) oraz urządzenia peryferyjne Microsoftu są produkowane w dużej mierze w Azji. Te póki co korzystają z decyzji Trumpa o wyłączeniu z podwyższonych ceł. Microsoft może też próbować przenieść montaż do innych krajów (np. do Wietnamu, Malezji).

Warto odnotować, że hardware stanowi mniejszą część biznesu Microsoftu, więc bezpośredni wpływ ceł na wyniki będzie ograniczony. Większym zagrożeniem są skutki pośrednie: eskalacja wojny handlowej USA-Chiny może spowolnić globalną gospodarkę, zmniejszyć wydatki firm na IT i reklamę, co dotknęłoby również Microsoft (mniejsza sprzedaż licencji, wolniejsze tempo migracji do chmury). Dodatkowo, odwet Chin mógłby uderzyć w Microsoft na tamtejszym rynku – np. ograniczenia dla Windows czy usług Azure w Chinach (które i tak działają tam przez partnerów).

Najlepszy kwartał w historii Amazona

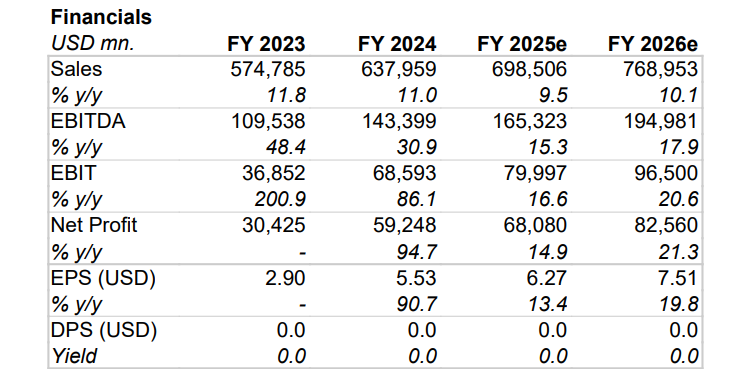

Dla Amazona rok 2024 był wyjątkowo udany. E-commercowy gigant zanotował rekordowe wyniki sprzedaży i znaczący skok zysków, choć i w jego przypadku prognozy ostudziły entuzjazm rynku. W IV kwartale 2024 (obejmującym kluczowy sezon świąteczny) Amazon osiągnął przychody 187,8 mld USD, co stanowi wzrost o 10 proc. rok do roku. Wynik ten nieznacznie przekroczył oczekiwania (konsensus: 187,3 mld USD). Jeszcze bardziej imponujący był zysk – 20 mld USD netto w kwartale, wobec 14 mld USD rok wcześniej (+49 proc. r/r). Skorygowany zysk na akcję wyniósł 1,86 USD, zdecydowanie powyżej prognozowanych 1,49 USD. Był to najlepszy kwartał w historii Amazona pod względem finansowym.

– To nasz najlepszy sezon zakupowy w historii firmy – podkreślił CEO Andy Jassy, wskazując na ogromną rolę świąt oraz sprawnej logistyki w osiągnięciu tych wyników.

Rzeczywiście, sprzedaż w Ameryce Północnej wzrosła o 10 proc. (do 115,6 mld USD), a segment międzynarodowy o 8 proc. (43,4 mld USD), pomimo trudnego otoczenia makro w Europie. Jeszcze szybciej rósł segment usług w chmurze AWS, który zwiększył przychody o 19 proc. r/r do 28,8 mld USD. Kwartalny wpływy z reklam u Amazona wyniósł aż 17,3 mld USD, co czyni spółkę trzecim co do wielkości graczem reklamowym na świecie po Google i Meta.

Poprawiła się też zdecydowanie rentowność: zysk operacyjny skoczył do 21,2 mld USD, wobec 13,2 mld rok wcześniej, dzięki ścisłej kontroli kosztów i efektywnościom skali. Mimo świetnych wyników za Q4, akcje Amazona spadły o ponad 3 proc. po sesji. Powodem były ostrożne prognozy na kolejny kwartał (I kw. 2025). Amazon przewiduje, że w pierwszych trzech miesiącach 2025 r. jego przychody wyniosą 151–155,5 mld USD, co oznacza wzrost o 5–9 proc. r/r – ale jest to poziom poniżej oczekiwań rynku (analitycy liczyli na ok. 158 mld USD). Ta rozbieżność wywołała niepokój, czy dynamika wzrostu nie zwolni po sezonie świątecznym.

Kliknij, aby powiększyć. Źródło: tradingview

Prognozy wyników za I kw. dla Amazona

Według zarządu, niższe prognozy wynikają z zachowawczości wobec niepewnej sytuacji konsumenckiej i kursów walut w 2025 r. Warto pamiętać, że I kwartał jest u Amazon tradycyjnie słabszy sezonowo (po szczycie zakupów), więc pewien spadek względem Q4 jest normalny – niemniej rynek oczekiwał nieco więcej.

– Amazon planuje zwiększyć sprzedaż w kolejnym kwartale w przedziale +5 proc. do +9 proc. r/r. Dochód operacyjny powinien znaleźć się w szerokim przedziale od 14 mld do 18 mld USD (dla porównania: 15,3 mld USD rok wcześniej). Segment usług chmurowych (AWS) pozostaje najbardziej rentowną częścią działalności. Międzynarodowy segment detaliczny ma potencjał, by szybko stać się bardziej dochodowy – komentuje Stephan Lingnau, analityk Erste Group Research.

Źródło: Erste Group Research, FactSet Consensus Estimates,FactSet SFDR Data.

Wycena Amazona: Inwestorzy płacą słono za przyszłe zyski

Wycena Amazona od dawna opiera się na przyszłym potencjale zysków, bo historycznie spółka reinwestowała większość przychodów kosztem bieżącej marży netto. Jednak ostatnio Amazon zaczął mocno poprawiać rentowność – Q4 pokazał marżę netto 11 proc., co jest ewenementem (dawniej 3–5 proc.). Jeśli firma utrzyma trend podwajania zysków, to obecny wskaźnik C/Z spadnie szybko z ok. 40 w kierunku 20-kilku. Obecnie C/Z Amazona szacowany jest na ok. 38–40 (TTM), czyli inwestorzy płacą słono za przyszłe zyski, licząc na dalszy dynamiczny wzrost w chmurze i e-commerce.

Ryzyka przewartościowania dotyczą głównie tych segmentów: AWS, choć rośnie ok. 19 proc. r/r, zmaga się z silną konkurencją (Azure, Google Cloud) i spowolnieniem wydatków chmurowych klientów korporacyjnych. Z kolei e-handel może odczuć wpływ inflacji i zmęczenia konsumentów – 10-proc. wzrost w Ameryce Płn. to solidny wynik, ale pytanie czy da się go utrzymać, gdy bodźce fiskalne wygasły, a stopy procentowe są wysokie. Na korzyść Amazona przemawia fakt, że potrafił on zbudować nowe, dochodowe strumienie – wspomniana reklama (17 mld USD kwartalnie) to świetnie monetyzowana usługa, podnosząca marże. Amazon generuje też potężne przepływy operacyjne (w 2024 ponad 60 mld USD) i redukuje koszty (zwolnienia pracowników, optymalizacja dostaw).

Amazon z mocną ekspozycją na cła

Amazon jest unikalnym przypadkiem – jako gigant handlu detalicznego jest pośrednio dotknięty taryfami na praktycznie wszystkie towary. Nowe cła na cały import do USA oznacza, że produkty sprzedawane na platformie (pochodzące z Chin, Azji, ale też z UE) staną się droższe. Amazon importuje ogromne wolumeny towarów zarówno na własny magazyn (sprzedaż first-party), jak i pośredniczy w sprzedaży sprzedawców zewnętrznych (marketplace). W obu przypadkach wyższe cła mogą skutkować wzrostem cen dla klientów i potencjalnym spadkiem popytu na platformie. Szczególnie dotkliwe mogą być cła na produkty z Chin. Amazon może częściowo przerzucić te koszty na konsumentów, ale w konkurencyjnym środowisku e-commerce istnieje ryzyko utraty części sprzedaży na rzecz tańszych źródeł (np. produktów krajowych). Możliwe też, że Amazon spróbuje negocjować z dostawcami i minimalizować wzrost cen, kosztem własnych marż.

Czułym punktem jest także segment AWS – cła na zaawansowane podzespoły (serwery, chipy) mogą podnieść koszty budowy centrów danych, a retorsje Chin mogłyby utrudnić działalność AWS w Azji. Jednak największy wpływ ceł to efekt makroekonomiczny: jeśli wojna celna wywoła wzrost inflacji i osłabi wzrost gospodarczy, budżety konsumentów i firm mogą zostać uszczuplone. Mniej wydatków konsumpcyjnych to wolniejszy wzrost GMV Amazona (Gross Merchandise Value, czyli wartość brutto towarów), a mniej wydatków przedsiębiorstw to ewentualnie niższe tempo wzrostu chmury AWS. Z drugiej strony, Amazon może paradoksalnie skorzystać na zamieszaniu – jako dominujący gracz logistyczny może lepiej niż mniejsi konkurenci optymalizować łańcuch dostaw (np. przekierować część zaopatrzenia do Indii, Wietnamu). Ponadto, cła mogą zmusić więcej sprzedawców do korzystania z infrastruktury Amazona (co jest skomplikowane, ale możliwe, np. przez usługi Global Selling i dystrybucję spoza Chin).