Mapa rynku

Od kontynuacji wzrostów rozpoczęła się piątkowa sesja na GPW. W południe indeks WIG20 miał wartość 1847 pkt. (+0,4 proc.), WIG 61.136 pkt. (+0,32 proc.), a mWIG40 4.606 pkt. (+0,52 proc.). Wszystkie trzy indeksy znalazły się na poziomach najwyższych od ponad miesiąca, czyli odrobiły straty z pierwszej połowy marca, gdy strach przed kryzysem bankowym na świecie, sprowokował ich mocną przecenę. Indeks sWIG80 natomiast rósł o 0,2 proc. do 20.939 pkt., testując najwyższe poziomy od stycznia 2022 roku i był coraz bliżej swojego historycznego rekordu z 2021 roku (21.888 pkt.).

Niepewność na Wall Street

Przedpołudniowe wzrosty na GPW to przede wszystkim zasługa wczorajszej mocnej sesji na Wall Street (Dow Jones +1,14 proc.; S&P500 +1,33 proc.; Nasdaq +1,99 proc.), gdy paliwa do zwyżki dały najnowsze dane o niższej od oczekiwań inflacji w USA, co przybliża nie tylko koniec podwyżek stóp procentowych przez Fed, ale również niż przyszłe obniżki. Paradoksalnie jednak Wall Street też dziś… hamuje wzrosty w Warszawie. Dokładnie mówiąc to hamują je notowane rano na minusach kontrakty terminowe na amerykańskie indeksy i strach przed startującym dziś w USA sezonem publikacji wyników za I kwartał 2023 roku. Sezonem, który przez najbliższe 2-3 tygodnie będzie głównym tematem na globalnych rynkach akcji.

Dziś przed sesją na Wall Street wyniki opublikuje m.in. Citigroup, JP Morgan Chase i Wells Fargo. W następnym tygodniu łącznie zrobi 14 proc. wszystkich spółek wchodzących w skład indeksu S&P500, a prawdziwy wysyp raportów będzie w tygodniu kończącym się 30 kwietnia. Wtedy zrobi to aż 42 proc. spółek z tego indeksu.

To będzie trudny sezon wyników

Analitycy prognozują, że w pierwszych trzech miesiącach 2023 roku zyski spółek z indeksu S&P500 spadły o 6,8 proc. r/r. Będzie to 2. kolejny kwartał gdy zyski rok do roku spadają i jednocześnie najgorszy okres od III kwartału 2020, gdy zyski spadły o ponad 30 proc. w następstwie pandemii. Jednocześnie nie będzie to ostatni taki kwartał, gdy zyski firm topnieją. Szacuje się, że również w II kwartale br. firmy z S&P500 zanotują spadek zysków. Aczkolwiek prawdopodobnie będzie on mniejszy niż w I kwartale. Wzrosty zysków mają się pojawić dopiero w IV kwartale 2023 roku. Wtedy dynamika zysków wróci w okolicę 10 proc. i w tych okolicach utrzyma się przynajmniej do końca 2024 roku.

Ten oczekiwany spadek zysków o 6,8 proc. w I kwartale to paradoksalnie dobra wiadomość. Negatywny scenariusz jest już bowiem w cenach, a doświadczenie uczy, że finalnie raczej będzie to mniejszy niż większy spadek. Co więcej, słabsze wyniki rynek może też odebrać jako kolejny czynnik przemawiający za tym, że Fed w relatywnie niedługiej przyszłości będzie musiał obniżyć stopy procentowe. Owszem, to pokrętna logika, ale taka jest giełda.

WIG-Energia na fali

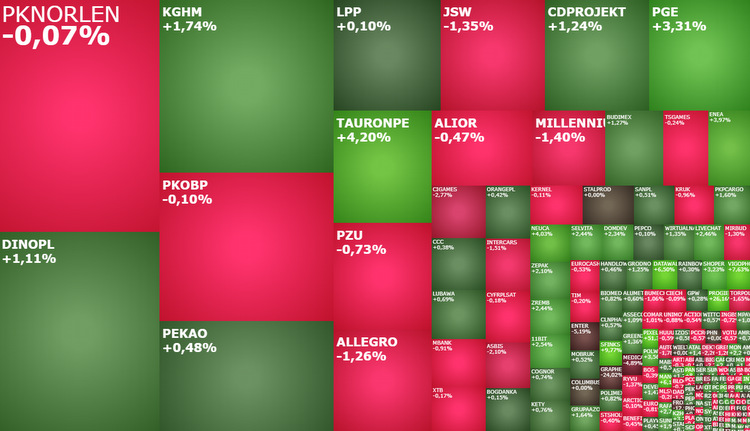

Wróćmy jednak z tej wycieczki do USA z powrotem na ulicę Książęcą. Dziś przede wszystkim wyróżnia się sektor energetyczny. Po trzech godzinach handlu subindeks WIG-Energia rósł o 2,83 proc. W górę ciągną go spółki Tauron Polska Energia (+4,36 proc.), Enea (+3,89 proc.), PGE (+3,74 proc.) i ZE PAK (+2,31 proc.). Dwie ostatnie spółki powołały dziś PGE PAK Energia Jądrowa, której zadaniem będzie reprezentowanie polskiej strony w projekcie budowy elektrowni jądrowej z koreańskim KHNP w regionie konińskim.

Duży atom @Grupa_PGE z poważnymi partnerami z Republiki Korei i grupą Z. Solorza, ale również złożony wniosek przez @kghm_sa o zgodę na budowę małego atomu z amerykańską technologią. Polska skorzysta z taniej, czystej i bezpiecznej energii. To klucz do sukcesu naszej gospodarki.

— Jacek Sasin (@SasinJacek) April 14, 2023

Akcje wspomnianego PGE są najmocniej drożejącymi w indeksie WIG20, ale mają dopiero trzeci największy pozytywny wpływ na zachowanie tego indeksu. Większy wpływ ma drożejący w ślad za miedzią KGHM, którego kurs rośnie o 1,94 proc. do 126,25 zł. Spory wpływ ma też Dino Polska (394,20 zł; +1,6 proc.), gdzie od wczoraj trwa korekta ostatnich 3-tygodniowych spadków. Najsłabiej wśród blue chipów zachowują się natomiast akcje JSW (-1,12 proc.) i Allegro (-0,96 proc.), którego ostatnie zwyżki wyhamowały na poziomie strefy oporu 32,025-32,54 zł.

Tradycyjnie dużo ciekawiej jest na małych i średnich spółkach. Skaner „gorących spółek” na stronie StockWatch.pl zwraca uwagę na takie firmy jak: Prosta Giełda (+27,31 proc.), Sfinks (+8,84 proc.), Vigo Photonics (+7,63 proc.), Data Walk (+6,48 proc.), Mangata (+6,13 proc.), Advanced Graphene Products (-24,02 proc.), Frozen Way (-12,91 proc.), czy Dektra (-3,76 proc.).

To czy byki dowiozą do końca dnia przedpołudniowe wzrosty warszawskich indeksów w dużej mierze będzie zależało od odbioru raportów kwartalnych, które dziś opublikują amerykańskie banki. Jednak nie będzie to jedyny czynnik mający wpływ na nastroje i na to, na jakich poziomach zakończą dzień indeksy. Równie duży wpływ mogą mieć publikowane po południu dane z USA. O godzinie 14:30 zostanie opublikowany raport o marcowej sprzedaży detalicznej (prognoza: -0,4 proc. M/M), o godzinie 15:15 raport o produkcji przemysłowej (prognoza: +0,2 proc. M/M), a o godzinie 16:00 kwietniowy odczyt indeksu Uniwersytetu Michigan (prognoza: 62,2 pkt.).