Mapa rynku

Wtorek przynosi pogorszenie nastrojów na globalnych giełdach. To zrozumiałe. Po świetnym ubiegłym tygodniu na giełdach, zwłaszcza na Wall Street, realizacja zysków jest zupełnie naturalna. Nawet kilkudniowa. Nie mniej jednak, jeżeli tylko nie przerodzi się ona w silną falę wyprzedaży akcji, to nawet takie kilkudniowe cofnięcie na giełdach nie zaneguje popytowych sygnałów, jakie zostały wygenerowane przed weekendem. Szczególnie, że czynników przemawiających za giełdowymi wzrostami w końcówce roku można znaleźć kilka. Ten najważniejszy to zakończenie cyklu podwyżek stóp procentowych przez Fed i inne główne banki centralne na świecie. Takim ostatnim impulsem jest natomiast to, co obecnie dzieje się na rynku ropy. Dziś ropa WTI taniej o prawie 2 proc., spadając w okolicę 79 dolarów za baryłkę. Ropa jest obecnie najtańsza od końca sierpnia, taniejąc od wrześniowego szczytu o 17 proc. To niewątpliwie będzie miało korzystne przełożenie na proces dezinflacji na świecie, przybliżając przyszłe obniżki stóp procentowych.

Wtorkowa sesja na GPW, podobnie jak na większości europejskich parkietów, rozpoczęła się od spadków. Dość szybko jednak uaktywnił się popyt, który podniósł indeksy. To wprawdzie w żaden sposób nie przesądza o losach całej sesji na GPW, ale już samo tak szybkie uaktywnienie się kupujących, potwierdza obserwowaną od miesiąca relatywną siłę polskiego rynku akcji. Dlatego wciąż z dużym optymizmem można patrzeć na GPW i jej najbliższą przyszłość. Wydaje się, że scenariusz zakładający wzrosty w końcówce roku pozostaje niezagrożony.

Indeks WIG20 rozpoczął dzień od spadku chwilę po otwarciu sesji do poziomu 2.168 pkt. z 2.186 pkt. w poniedziałek na koniec dnia. Był to jednak tylko chwilowy spadek. Jeszcze w pierwszej godzinie sesji indeks ten wzrósł do 2.191 pkt. Później się cofnął. O godzinie 10:33 WIG20 testował poziom 2.179 pkt., tracąc 0,3 proc. w stosunku do poniedziałkowe zamknięcia. Rzut oka na wykres dzienny wystarczy, żeby spodziewać się nawet kilkudniowej korekty, po tym jak wczoraj nie udało się bykom przebić powyżej 2.200 pkt. i powyżej szczytu hossy z końca lipca. Jednocześnie na wykresie brak jest sygnałów, mogących zapowiadać koniec hossy.

Podobną ścieżką co WIG20 podążają dziś pozostałe indeksy. Po pierwszy 1,5 godz. handlu WIG testował poziom 72.617 pkt. (-0,28 proc.), mWIG40 5.282 pkt. (-0,16 proc.), a sWIG80 20.926 pkt. (-0,24 proc.).

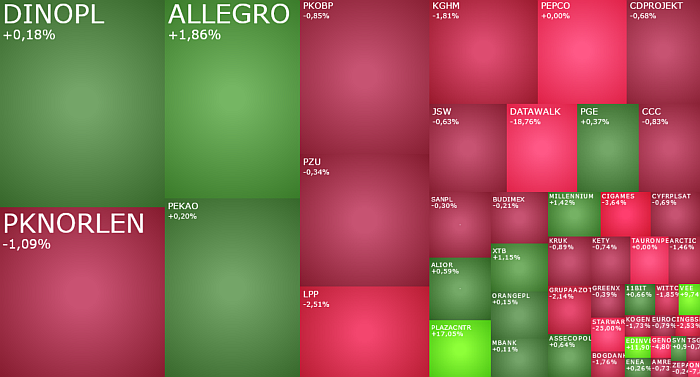

W gronie 20 największych spółek liderem wzrostów jest Allegro. Jego akcje drożeją o 1,76 proc. do 31,75 zł. To co zwraca uwagę w przypadku tej spółki, stając się jednocześnie źródłem optymizmu, to domknięcie w ubiegłym tygodniu szerokiej luki bessy z początku października. Na gruncie analizy technicznej otwiera to drogę w okolicę 33 zł. W praktyce o tym, czy ten poziom zostanie osiągnięty mogą zdecydować publikowane 16 listopada wyniki kwartalne.

Najsłabszą spółką wśród blue chipów jest LPP. Akcje odzieżowego giganta tanieją o 2,58 proc. do 13600 zł. W tym przypadku mamy do czynienia z klasyczną realizacją zysków, po tym jak LPP zaliczyło serię 9. kolejnych wzrostowych sesji.

Na szerokim rynku cały czas w centrum uwagi pozostaje gamingowa spółka Starward Industries. Emocje inwestorów niezmiennie wywołuje premiera gry pt. „Niezwyciężony”. Niestety trudno uznać ją za wybitnie udaną. Przynajmniej taka jest opinia inwestorów, którzy sprzedają dziś akcje. Te tanieją aż o 18,7 proc. do 37,40 zł, a notowana od 2020 roku spółka, pogłębia historyczne dołki.

Akcje gamingowej spółki Ovid Works drożeją o 9,5 proc. do 0,438 zł. Spółka poinformowała, że ma „umowę z Mooneaters dotyczącą opracowania gry Everdream Valley w wersji VR na urządzenia Oculus Quest 2 i Oculus Quest 3”.

W III kwartale Arctic Paper pochwalił się zyskiem netto w wysokości 51,5 mln zł, co było wynikiem o 7 proc. wyższym od prognoz analityków. Zysk EBITDA wyniósł 124,5 mln zł i był aż o 34,1 proc. wyższy od oczekiwań. Przychody przekroczyły rynkowe prognozy o 2,5 proc. i wyniósł 854,8 mln zł. Pomimo lepszych wyników akcje Arctic Paper tanieją dziś o 1,69 proc. do 17,46 zł. To 3. kolejny dzień realizacji zysków, po tym jak w dwa miesiące akcje te podrożały o ponad 32 proc. Sytuacja techniczna na wykresie sugeruje, że to jeszcze nie koniec wzrostów. Po tym jak we wrześniu kurs wykonał silny zwrot z okolic 14 zł, wracając jednocześnie powyżej majowego dołka i domykając lukę bessy z początku sierpnia, teraz ma otwartą drogę w kierunku 22 zł.

Podobna sytuacja jak z Arctic Paper ma miejsce w przypadku spółki Mangata Holding. Jej akcje tanieją dziś o 3,74 proc. do 90 zł pomimo, że wypracowane zyski przekroczyły rynkowe prognozy. W III kwartale spółka zarobiła netto 14,8 mln zł (prognoza: 13,2 mln zł), zysk EBITDA wyniósł 28,2 mln zł (prognoza: 28,5 mln zł) i jedynie przychody okazały się niższe od oczekiwań (202,8 mln zł vs. 238,7 mln zł).

Kolejny dzień silnej wyprzedaży zalicza DataWalk. Kurs spada o 19,5 proc. do 32,40 zł, po tym jak wczoraj akcje te potaniały o 13,07 proc., a w piątek 8,31 proc. Bezpośrednim impulsem do spadków były zaprezentowane w ubiegłym tygodniu rozczarowujące wyniki finansowe.

Na zakończenie warto jeszcze wspomnieć o Ciechu. Spółka poinformowała, że otrzymała decyzję w sprawie podatku dochodowego za rok 2016. Kwota potencjalnego zobowiązania podatkowego to około 31,5 mln zł plus odsetki około 14,5 mln zł. To jednak teraz bez znaczenia. Większościowy właściciel Ciechu, czyli spółka KI Chemistry, właśnie ogłosiła przymusowy wykup ponad 2,4 mln akcji Ciechu (stanowią one około 4,57 proc. kapitału zakładowego) po cenie 54,25 zł za sztukę. Giełda w Warszawie w związku z tym zawiesiła notowania akcjami Ciechu.