Kosztowny rozwój sieci – analiza sytuacji fundamentalnej Pepco Group (Fot. spółka)

W połowie stycznia Pepco Group przedstawiło wyniki finansowe za miniony kwartał. Nietypowa jak na GPW pora publikacji to konsekwencja tego, że spółka nie podlega pod polskie regulacje i nie dzieli się z rynkiem pełnymi raportami kwartalnymi, a publikuje jedynie podstawowe dane operacyjne. Pełny zestaw danych zawierają dopiero raporty półroczne i roczne. Dodatkowo spółka posiada przesunięty rok obrotowy, który trwa od początku października do końca września, w związku z czym ostatni dostępny „prawdziwy” raport finansowy mamy za rok obrotowy 2022/23 zakończony 30 września 2023 r. Wstępne dane operacyjne za I kw. kolejnego roku obrotowego dotyczą okresu od 1 października do 31 grudnia 2023 r.

– Przy badaniu raportu rocznego audytor kolejny raz wydał opinię z zastrzeżeniem, które dotyczy niewyjaśnionej różnicy 7 mln EUR pomiędzy wartością zapasów ujętych w księgach rachunkowych, a spisem z natury na dzień otwarcia roku obrotowego. Jednocześnie biegły zaznaczył, że takich problemów nie było już ze stanami zamknięcia więc przynajmniej w tym wypadku można to ocenić jako progres. Przy poprzednich raportach również w tym miejscu pojawiały się bowiem wątpliwości – zasygnalizował analityk StockWatch.pl w omówieniu raportu Ppeco.

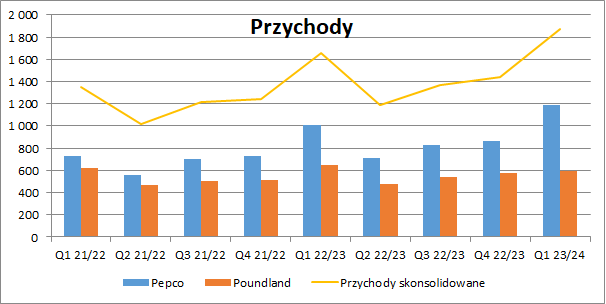

W I kwartale roku obrotowego 2023/2024 przychody Grupy Pepco wyniosły 1.869 mln euro, tj. wzrosły o 10,8 proc. r/r przy założeniu stałego kursu walutowego. Przychody grupy według danych porównywalnych (LFL) spadły o 2,3 proc. w I kwartale, ale przy poprawiającym się trendzie w trakcie kwartału. Przychody LFL sieci Pepco spadły o 3,7 proc., przy wysokiej bazie odniesienia sprzed roku, kiedy to sprzedaż LFL wzrosła o 20 proc. w I kwartale roku obrotowego 2023. Przychody LFL Poundland zwiększyły się o 0,9 proc. przy silnym wzroście w okresie poprzedzającym Święta Bożego Narodzenia, wsparte silnym popytem na produkty szybkozbywalne, przy słabszych wynikach sprzedaży odzieży. Przychody LFL Dealz spadły o 4,6 proc. z uwagi na zaplanowane zmniejszenie dostępności produktów codziennego użytku, w ramach przygotowań do zmiany oferty w tej kategorii na towary dostarczane przez Pepco.

– Jak możemy się domyślać działalność grupy jest mocno sezonowa, ze szczytem sprzedaży przypadającym na okres okołoświąteczny tj. I kw. roku obrotowego (IV kw. kalendarzowy). Według wstępnych danych przekazanych ostatnio, w I kw. 2023/24 grupa miała 1 869 mln EUR skonsolidowanych przychodów tj. o 13 proc. więcej niż przed rokiem. Głównym driverem była tu sprzedaż w sklepach Pepco (+17,3 proc. r/r, +175 mln EUR), podczas gdy przychody Poundland skurczyły się o 7,6 proc. r/r (-49 mln EUR). Dynamicznie rośnie najmniejsza sieć grupy czyli Dealz (+41,8 proc. r/r przy założeniu stałych kursów walutowych), przy czym wartość sprzedaży w nich osiąganych pozostaje oczywiście niewielka na tle całej grupy (89 mln EUR w I kw.). Dealz to nic innego jak polski Poundland, gdyż wszystkie sklepy działają na terenie naszego kraju – komentuje analityk.

Wyniki Pepco Group. Źródło: Opracowanie własne na podstawie raportów spółki.

Na pierwszy rzut oka dynamika skonsolidowanych przychodów na poziomie kilkunastu procent mogłaby być uznana za całkiem zadowalającą. W rzeczywistości można mieć do niej sporo zarzutów. >>> CZYTAJ DALEJ

W dalszej części analizy znajdziesz omówienie:

- wpływu zmiany kursu walutowego na wyniki skonsolidowane,

- efektu spadającej inflacji,

- zaraportowanego wzrostu liczby nowych sklepów,

- przepływów operacyjnych, finansowych i inwestycyjnych,

- marż wypracowanych w minionym kwartale,

- ryzyk i perspektyw dla spółki,

- rosnących kosztów prowadzenia działalności,

- struktury zadłużenia,

- kapitalizacji spółki i atrakcyjności wyceny.

Pełna treść analizy dostępna jest w Strefie Premium StockWatch.pl >> Kosztowny rozwój sieci – omówienie sprawozdania finansowego Pepco za rok obrotowy 2022/23 i wstępnych danych za I kw. 2023/24 r.