Mapa rynku

Umowa handlowa UE-USA

Początek tygodnia w Europie upływa pod znakiem ogłoszonego w niedzielę przez prezydent USA Donalda Trumpa i przewodniczącą Komisji Europejskiej Ursulę von der Leyen porozumienia handlowego między USA i Unią Europejską. Zakłada ono m.in. nałożenie 15-proc. cła na większość towarów europejskich wysyłanych do USA. Rynki przyjęły to z ulgą, a więc i z optymizmem, bo to lepszy scenariusz niż alternatywne scenariusze zakładające brak porozumienia. Ponadto dla Europy oznacza to koniec niepewności związanej z cłami. Podobnie zresztą dla USA, co częściowo otwiera też drogę do przyszłych obniżek stóp procentowych przez Fed.

Rekordy na GPW i… szybkie cofnięcie pod kreskę

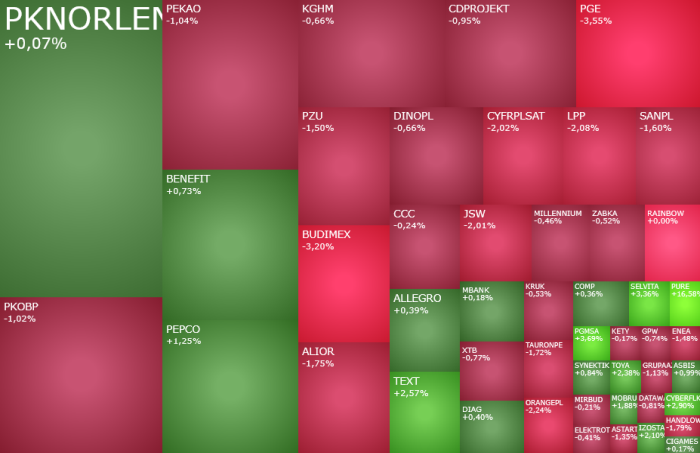

Europejskiej giełdy, w tym parkiet w Warszawie, pozytywnie zareagował na ogłoszone przez Trumpa i von der Leyen porozumienie. Indeks WIG20 krótko po otwarciu rósł o 0,81 proc. do 2.987 pkt., testując najwyższe poziomy od 2008 roku. Jednocześnie indeksy WIG, mWIG40 i sWIG80 wyznaczyły swoje nowe historyczne rekordy.

Optymizm nie utrzymał się długo. Niemal chwilę po otwarciu sesji na GPW i wyznaczeniu nowych rekordów, inwestorzy zaczęli realizować zyski. I to zdecydowanie. Szczególnie w przypadku dużych spółek, który po dwóch kwadransach handlu „zanurzył się pod kreskę i tam już pozostał. Jedynie indeks małych spółek zdołał utrzymać się po „zielonej stronie”.

O godzinie 11:10 indeks WIG20 spadał o 1,05 proc. do 2.931 pkt., WIG o 0,8 proc. do 107.668 pkt., mWIG40 cofał się o 0,7 proc. do 8.045 pkt., a sWIG80 rósł o 0,1 proc. do 29.496 pkt.

Kalendarz rynkowy jest napakowany ważnymi danymi i wydarzeniami

Ogłoszone w niedzielę porozumienie to tylko przedsmak emocji, które czekają inwestorów w tym tygodniu. Kalendarz rynkowy jest napakowany ważnymi danymi i wydarzeniami. I być może poranna ostrożność rodzimych inwestorów jest tym właśnie podyktowana.

We wtorek zostaną opublikowane dane o wakatach w USA i najnowszy odczyt indeksu zaufania amerykańskich konsumentów przygotowywany przez Conference Board.

W środę o stopach procentowych będzie decydował amerykański Fed, a jednocześnie napłyną dane o PKB z USA i głównych europejskich gospodarek, a także raport ADP. W ten sam dzień wyniki opublikuje Microsoft i Meta.

W czwartek w kalendarzu jest posiedzenie Banku Japonii, dane o inflacji PCE z USA, dane o inflacji konsumenckiej w Europie (w tym Polsce, co będzie ważną wskazówką dla Rady Polityki Pieniężnej), a wyniki opublikuje Apple i Amazon.

Tydzień zamknie publikacja comiesięcznych danych z rynku pracy w USA (bezrobocie, płaca godzinowa, zatrudnienie w sektorze pozarolniczym), a także przemysłowych indeksów PMI z całego świata.

Sądząc po tym jak bogaty jest kalendarz na ten tydzień to na rynkach może wydarzyć się naprawdę wszystko. Wróćmy jednak na warszawską giełdę i do dzisiejszej sesji.

Po pierwszej godzinie handlu w indeksie WIG20 drożały akcje jedynie 4 z 20 spółek, podczas gdy chwilę po otwarciu na zielono świeciły akcje aż 18 z 20 spółek.

W grze Pepco, PGE, Budimex i Orange

Najmocniejszą spółką wśród blue chipów było Pepco, którego kurs rósł o 1,6 proc. do 22,80 zł. To pokłosie utrzymujących się nadziei na to, że trwające od dłuższego czasu zmiany strukturalne w spółce wyprowadzą jej biznes na prostą. Pomagają też relatywnie niskie wyceny jej akcji, które są jedynie o 21 proc. droższe niż przed rokiem. Jak również przekonanie, że w drugiej połowie popyt konsumencki w Polsce się odbije, co przełoży się na lepsze wyniki Pepco.

Najsłabszą spółką w WIG20 jest dziś PGE. Kurs energetycznego giganta spada o 3,35 proc. do 12,10 zł po informacji o dużych odpisach, które obciążą wyniki za I półrocze 2025 roku. W piątek po sesji spółka poinformowała, że w wyniku „przeprowadzonych w Grupie PGE testów na utratę wartości rzeczowych aktywów trwałych wskazują na utratę bilansowej wartości wybranych rzeczowych aktywów trwałych spółek z Grupy w wysokości ok. 9,1 mld zł, w tym: w segmencie Energetyki Konwencjonalnej w wysokości ok. 8,7 mld zł oraz w segmencie Energetyki Odnawialnej w wysokości ok. 0,4 mld zł”.

Na gruncie analizy technicznej dzisiejsze spadki są zwykłą korektą po bardzo silnych i trwających od grudnia (z krótką przerwą w kwietniu) wzrostach, które podwoiły kurs energetycznej spółki.

Od początku sesji słabo dziś radzi sobie również Budimex. Razem z PGE było on w dwójce tych spółek, które od początku dziś traciły. Po pierwszej godzinie notowań akcje Budimeksu spadają o 3,27 proc. do 598 zł, wybijając się dołem z tygodniowej konsolidacji poniżej 640 zł. Spółce mógł zaszkodzić wywiad z prezesem Budimeksu Arturem Popko w którym ostrzegł on, że „wojna cenowa się zaostrza, a sytuacja w branży zaczyna się destabilizować”. Jednak obok niepokojących informacji są również te pozytywne. Rano pojawiła się informacja o Budimex podpisał umowę o wartości 348,8 mln zł na budowę Warzymic i Przecławia.

Trzecią najsłabszą spółką w indeksie WIG20 jest Orange Polska, którego akcje tanieją o 1,57 proc. do 8,804 zł, atakując tym samym ostatnie dołki i próbując się wybić dołem z 3-miesięcznej konsolidacji. Czyżby to oznaczało, że inwestorzy boją się publikowanych dziś po sesji wyników przez spółkę? Zobaczymy. Analitycy prognozują, że w II kwartale 2025 roku zysk netto Orange Polska wzrósł o 18 proc. R/R do 272 mln zł, na co spory wpływ miała sprzedaż Orange Energia. EBITDAaL ma wynieść 862 mln zł, co oznacza wynik o 1 proc. wyższy niż przed rokiem. Przychody mają wzrosnąć o niecałe 2 proc. do 3,173 mld zł.

W poniedziałek rano większość uwagi inwestorów z GPW skupiają na sobie duże spółki, indeks WIG20 i tematy globalne, ale ciekawie jest też na tych nieco mniejszych spółkach. Gorący jest dziś m.in. na akcjach Pure Biologics (+11,74 proc.), Captor Therapeutics (+7,82 proc.). Genomtec (+7,38 proc.), Big Cheese Studio (+7,387 proc.), Text (+4,55 proc.) i Games Operators (-4,08 proc.).