(Fot. spółka)

Kurs akcji Pepco ma problem z trwalszym odwróceniem negatywnego sentymentu. Co prawda, po ogłoszeniu lepszych od oczekiwań wyników za pierwsze półrocze obecnego roku obrotowego kurs akcji zanotował solidny wzrost, ale na ten moment znowu podąża on na północ i znajduje się niewiele powyżej historycznych minimów.

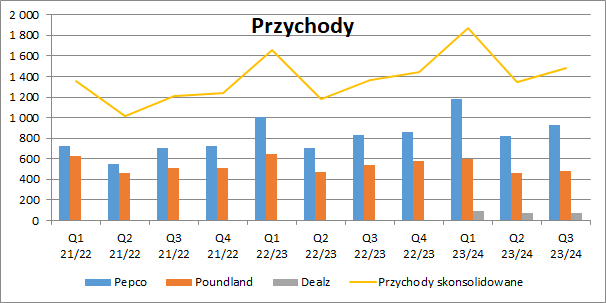

Skonsolidowane przychody z działalności kontynuowanej grupy wyniosły w III kw. trwającego roku obrotowego (II kw. kalendarzowy) 1 481 mln EUR i były o 7,6 proc. r/r wyższe przy założeniu stałego kursu walutowego. Najszybciej rosła sprzedaż Dealz (23,3 proc. r/r), ale głównym driverem były zapewne sklepy Pepco gdzie sprzedaż bez uwzględniania zmian walutowych wzrosła o 12,6 proc. Outsiderem pozostawał Poundland z regresem przychodów na poziomie 2,7 proc. r/r.

– O ile dynamika łącznych przychodów mogłaby się wydawać zadowalająca, to w dużej mierze wynika ona jednak z otwarć kolejnych sklepów. Dużo gorzej kształtują się zmiany sprzedaży LFL definiowane jako zmiana przychodów w ujęciu rok do roku dla sklepów otwartych dłużej niż od roku i przy założeniu stałego kursu walutowego. Na poziomie całej grupy dynamika LFL wyniosła -4,3 proc. i była najniższa od czasu debiutu na warszawskiej giełdzie – argumentuje analityk StockWatch.pl.

Źródło: StockWatch.pl/Opracowanie własne

Więcej o sytuacji fundamentalnej Pepco dowiesz się z najnowszej analizy: Dysonans sprzedażowo-marżowo-kosztowy – omówienie danych sprzedażowych Pepco za III kw. roku obrotowego 2023/24 i sprawozdania finansowego za I poł. roku

W dalszej części analizy znajdziesz omówienie:

- dynamiki przychodów w ujęciu kwartalnym

- sytuacji rynkowej i rozwoju sieci

- dynamiki LFL w poszczególnych brandach

- ryzyko wyprzedaży akcji przez głównego akcjonariusza

- struktury kosztów, wyników i rentowności

- przepływów pieniężnych i długu

- kapitalizacji i atrakcyjności obecnej wyceny