Ruszyło IPO Grupy Żabka

Ruszyło IPO Grupy Żabka. Do 9 października trwa book-building wśród inwestorów instytucjonalnych. Inwestorzy detaliczni będą mogli składać zapisy od 2 do 9 października po cenie maksymalnej 21,50 zł. W puli jest do 300 mln akcji, co przy obecnych parametrach daje wartość blisko 6,5 mld zł. Spółka nie otrzyma żadnych wpływów ze sprzedaży akcji oferowanych przez dotychczasowych akcjonariuszy. To oznacza, że wszystkie środki pozyskane z IPO trafią do nich.

Na 9 października zaplanowano ustalenie ceny akcji oferowanych, ostatecznej liczby akcji oferowanych w ofercie oraz ostatecznej liczby akcji oferowanych poszczególnym kategoriom inwestorów. Około 10 października spółka opublikuje cenę i liczbę oferowanych akcji. 14 października nastąpi przydział akcji oferowanych.

AKTUALIZACJA, 15:45

Książka popytu na akcje Żabki została w całości pokryta w oczekiwanym przedziale cenowym. Na potrzeby procesu budowania księgi popytu został ustalony przedział cenowy w wysokości 20-21,50 zł za akcję. Warto zaznaczyć, że w prospekcie przewidziano, że cena dla instytucji może zostać ustalona powyżej ceny maksymalnej. Transza dla inwestorów detalicznych będzie oferowana po cenie maksymalnej 21,50 zł za akcję

Zgodnie z harmonogramem około 17 października Grupa Żabka zadebiutuje na GPW.

Żabka wyceniła się na 21,5 mld zł

Licząc po cenie maksymalnej 21,50 zł Żabka wyceniła się na 21,5 mld zł. Plasuje ją to na 12. miejscu na liście największych spółek na GPW pod względem kapitalizacji. Dla porównania Dino Polska wyceniane jest na 33,87 mld zł.

Źródło: StockWatch.pl

Wcześniej fundusz private equity CVC Capital Partners, będący właścicielem m.in. sieci Żabka, sygnalizował, że chce pozyskać około 1,25 mld euro ze sprzedaży akcji.

CVC Capital Partners częściowo wychodzi z inwestycji, Żabka nie planuje dywidendy

W prospekcie spółka przedstawiła powody przeprowadzenia oferty, która według szacunków będzie kosztowała ok. 40 mln zł. Główny z nich to częściowe wyjście z inwestycji głównego akcjonariusza, czyli funduszu private equity CVC Capital Partners. Dodatkowo Żabka liczy na wzrost rozpoznawalności marki, uzyskanie dostępu do rynku kapitałowego na wypadek przyszłych potrzeb finansowych, w tym potencjalnych transakcji fuzji i przejęć, a także chce wprowadzić programy motywacyjne oparte na akcjach.

Według prospektu, zarząd Żabki nie planuje rekomendować wypłaty dywidendy w średnim okresie, ponieważ zamierza zachować dostępne środki i przyszłe zyski na rozwój i dalszy wzrost firmy. Zarząd uważa, że reinwestowanie zysków przyniesie korzyści akcjonariuszom w dłuższej perspektywie.

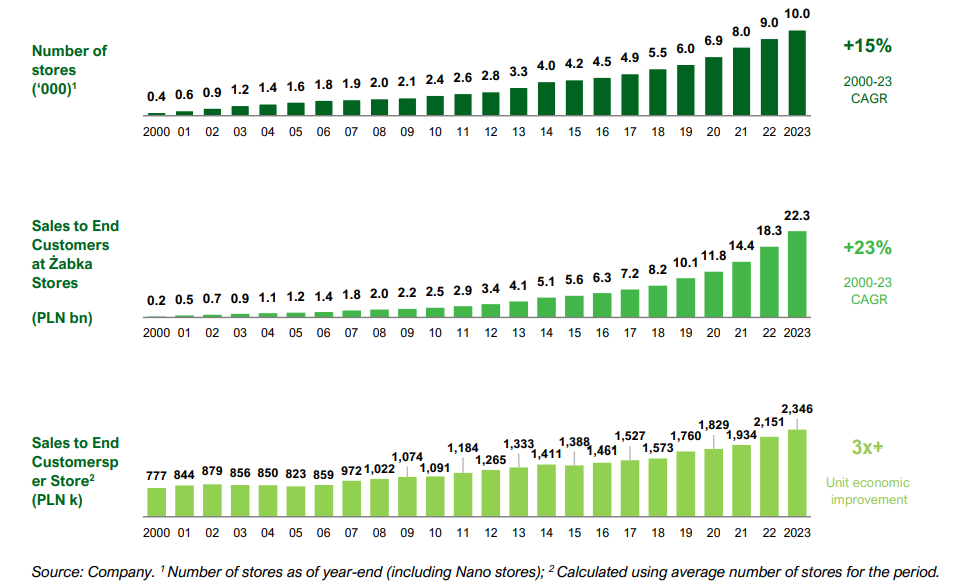

Tak Żabka rosła w Polsce

W ostatnich latach sieć rosła w dwucyfrowym tempie. W 2023 sprzedaż do klientów końcowych wzrosła r/r o 23 proc. do 22.775 mln zł. Z kolei przychody wzrosły o 24 proc. i wyniosły 19.806 mln zł. Jak zaznacza spółka, wzrost były z jednej strony efektem poprawy sprzedaży porównywalnej LFL (o 10,8 proc. r/r), a z drugiej rozwoju sieci sklepów stacjonarnych Żabka, która w 2023 r. powiększyła się o 1.100 nowo otwartych placówek brutto, co dało łącznie 10.014 sklepów na koniec roku. Dodatkowo, pozytywny wpływ na przychody miał rozwój oferty cyfrowej, w którym to kanale sprzedaż wzrosła o 68 proc. r/r. W 2023 r. skorygowany wynik EBITDA wzrósł o 416 mln zł (+17 proc. r/r) i wyniósł 2.834 mln zł.

– Skorygowana EBITDA w latach 2021–2023 osiągnęła wzrost na poziomie 19 proc. CAGR, a skorygowana marża EBITDA w 2023 r. wyniosła 12,4 proc. W latach 2021–2023 i w pierwszym półroczu 2024 r. średni wskaźnik konwersji gotówki kształtował się na poziomie powyżej 85 proc. – podano w komunikacie prasowym.

Źródło: Prospekt/Spółka.

W I półroczu 2024 r. sprzedaż do klientów końcowych wzrosła r/r o 22 proc. do 12.893 mln zł. Z kolei przychody wyniosły 11.148 mln zł, co oznacza wzrost o 21,5 proc. w stosunku do analogicznego okresu 2023 r. W tym okresie spółka zwiększyła sprzedaż porównywalną LFL o 10,3 proc. r/r, a sieć sklepów stacjonarnych Żabka do 10.500 placówek. W I półroczu 2024 r. skorygowany wynik EBITDA wyniósł 1.399 mln zł, co oznacza wzrost r/r o 33,5 proc.

– W trzecim kwartale Grupa Żabka obserwuje pozytywne dynamiki, jeśli chodzi o sprzedaż do klientów końcowych i skorygowany wynik EBITDA. Spółka oczekuje w trzecim kwartale dynamiki wzrostu sprzedaży porównywalnej LFL w górnej części przedziału średnich wartości jednocyfrowych (upper end of mid single digit), ze względu na efekt wysokiej bazy, w tym pozytywny wpływ warunków pogodowych w trzecim kwartale 2023 roku. W całym 2024 roku Spółka oczekuje wysokiego jednocyfrowego wzrostu sprzedaży porównywalnej (7,5-9 proc.) – czytamy w komunikacie prasowym.

Celem Grupy Żabka jest także wzrost skorygowanej marży EBITDA. W perspektywie średnioterminowej ma ona dążyć do górnej granicy przedziału 12-13 proc. Spółka oczekuje przyspieszenia wzrostu marż w perspektywie krótkoterminowej, w związku z normalizacją cen energii oraz rosnącym efektem skali.

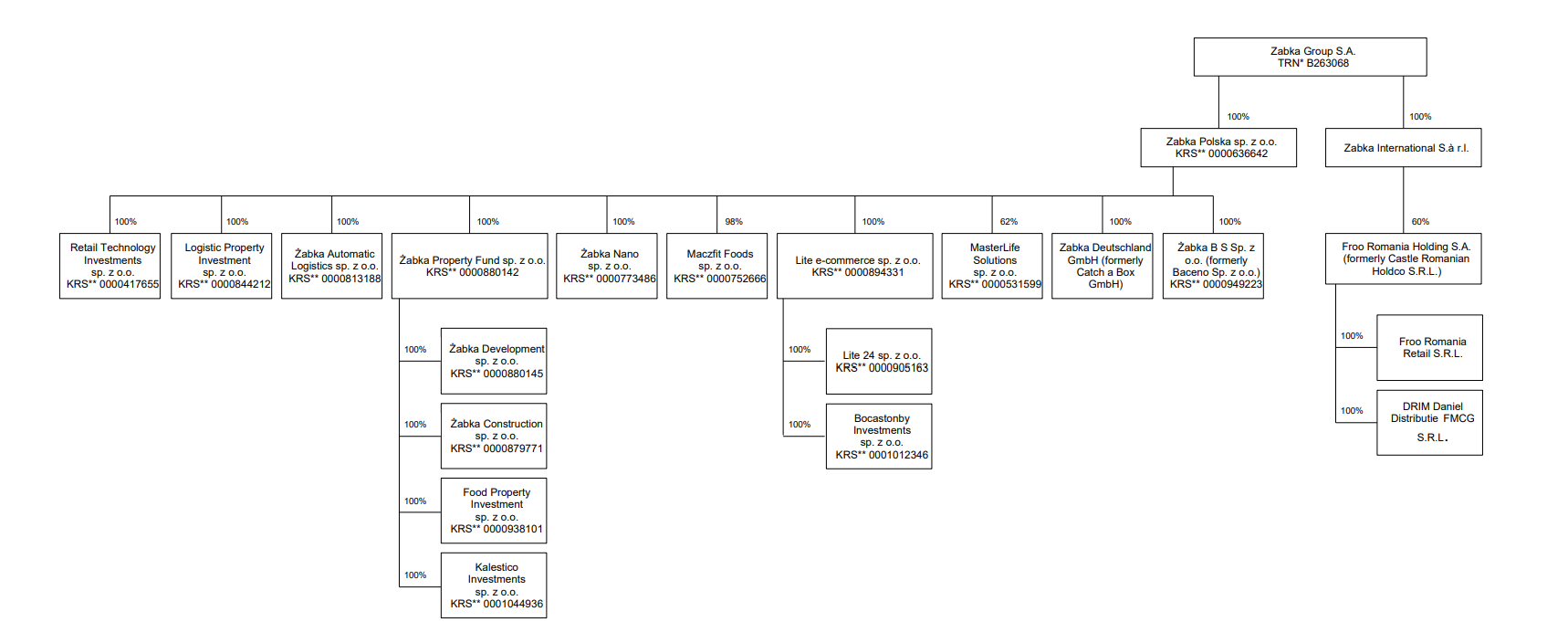

Struktura grupy Żabka. Źródło: Prospekt spółki

Zabka Group (Grupa Żabka) jest zarejestrowana w Luksemburgu. To jedna z największych w Polsce sieci sprzedaży detalicznej w formacie convenience. Firma powstała w 1998 r. Obecnie liczy ponad 10.500 sklepów działających na zasadzie franczyzy. Uzupełnia ją sieć bezobsługowych sklepów autonomicznych pod szyldem Żabka Nano, umożliwiających robienie zakupów przez całą dobę w dowolny dzień tygodnia. Do grupy należą też marki cateringowe Maczfit i Dietly. Działalność w zakresie internetowych zakupów spożywczych grupa realizuje za pośrednictwem marek Jush! i Delio. Ponadto Grupa Żabka niedawno rozpoczęła działalność na rynku rumuńskim poprzez przejęcie spółki DRIM.