ZDROWIE 360° – cykl tematyczny w StockWatch.pl

Letnia poprawa nastawienia inwestorów do sektora medycznego zupełnie ominęła akcje Selvity. Notowania spółki wprawdzie utrzymują się w skali tego roku na przyzwoitym – bo 10-proc. – plusie. Jednak w porównaniu do szczytu z maja – a więc z okresu na półtora miesiąca przed publikacją przełomowych danych z badań Celon Pharmy – tracą 12 proc. Zdaniem Beaty Szparagi-Waśniewskiej z BM mBanku, ta słabość może wynikać z tego, że akcje Selvity są po prostu przewartościowane.

– Prognozy analityków dla spółki są zbyt wymagające – wskazuje analityczka, która w ostatnich dniach obniżyła rekomendację dla akcji z „trzymaj” do „sprzedaj”, ścinając ich wycenę z 66 zł do 58 zł.

Kliknij, aby powiększyć

Analitycy spierają się o Selvitę. Rekomendacja „kupuj” vs argument o „zawyżonych prognozach”

Zgodnie z jej prognozami, w tym roku zysk EBITDA spadnie o 25 proc. do 55 mln zł, co oznaczałoby wynik o 37 proc. niższy od średniej z oczekiwań rynkowych. W przyszłym roku specjalistka zakłada poprawę EBITDA o 20 proc. rok do roku, co przekładałoby się na wynik aż o 45 proc. niższy od przewidywanego przez analityków.

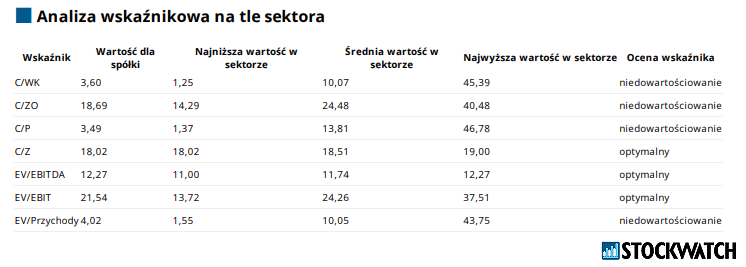

To przekłada się na wymagający wskaźnik EV do oczekiwanej EBITD-y wyższy od mediany dla spółek porównywalnych o około 100 proc. zarówno na 2024 r. jak i 2025 r. Znacznie bardziej optymistycznie do Selvity nastawiony jest Łukasz Kosiarski z Ipopema Securities. Według analityka ostatnie półtora roku było dla niej gorszym okresem, a to ze względu na słabość globalnego rynku finansowania biotechów, na który miała istotną ekspozycję.

– Teraz jednak wydaje się, że moneta zaczyna się odwracać. Jak przyznaje sama spółka, pojawiło się więcej zapytań i niektóre już zaowocowały umowami – zauważa Kosiarski, który podtrzymuje rekomendację kupna akcji spółki z ceną docelową sięgającą 70 zł.

Źródło: Opracowanie własne/StockWatch.pl

Ekspert ma dobre wiadomości dla posiadaczy akcji Selvity. Na plus Biosecure Act i przejęcia

Zdaniem eksperta Ipopemy Securities, kolejne kwartały powinny być coraz lepsze, a to powinno pozwolić spółce na odbudowywanie wyników. W najbliższych dniach przy publikacji wyników półrocznych Selvita poda dane o backlogu i to one pokażą, na ile plany tejże odbudowy są realne. Tymczasem samo kształtowanie się popytu będzie zależało od czynników globalnych.

– Chodzi o procedowany w kongresie Biosecure Act. Jest on wymierzony w chińskie firmy z branży CRO i może sprawić, że amerykańskie firmy biotechnologiczne będą ograniczać zamówienia w Państwie Środka – tłumaczy analityk.

Jak dodaje specjalista, Selvita powinna na takim scenariuszu znacząco korzystać w średnim i długim terminie. Jednocześnie spółka przeprowadziła dwie akwizycje. Pierwszą było przejęcie części biznesu Pure Biologics, dzięki czemu spółka wzbogaciła się o nowy zespół ekspertów, poszerzyła własną ofertę i zdywersyfikowała działalność o segment leków biologicznych. Druga to akwizycja spółki PozLab, która pozwoliła na rozszerzenie oferty o CDMO – obszar małoseryjnej produkcji leków na przykład na potrzeby badań klinicznych.

– To pokrewny biznes do prowadzonego przez Selvitę, a do tego generujący synergie z jej ofertą CRO – ocenia Kosiarski.

Źródło: Opracowanie własne/StockWatch.pl

Czym zajmuje się Selvita i czy warto zainwestować w jej akcje? Analityk odpowiada

Jak dodaje, sytuacja, w której rynek jest w kryzysie, to świetny moment na dokonanie takich przejęć na korzystnych warunkach. Eksperta Ipopemy Securities zapytaliśmy o to, jak profil działalności Selvity wygląda na tle pozostałych reprezentantów branży medycznej na GPW. Fakt, że Selvita jest firmą działającą w branży CRO, oznacza nic innego jak to, że świadczy ona usługi dla firm biotechnologicznych i farmaceutycznych, nie rozwijając jednak ryzykownych innowacyjnych projektów na własny rachunek.

– Chodzi o swego rodzaju outsourcing, w ramach którego firmy medyczne i biotechnologiczne zlecają część operacji na zewnątrz – wskazuje analityk.

Jak tłumaczy specjalista, celem może być chociażby osiągnięcie oszczędności kosztowych albo brak możliwości przeprowadzenia pewnych prac we własnym zakresie. W ramach takiej współpracy Selvita świadczy usługi związane z rozwojem nowych leków w fazie przedklinicznej. Zdaniem eksperta Ipopemy, kluczem dla zrozumienia jej modelu biznesowego jest fakt, że jest to wyspecjalizowana spółka, operująca na rynku polskim, który jest tańszy niż USA czy Europa Zachodnia.

– To właśnie dzięki temu Selvita może prowadzić powtarzalny i generujący wysokie marże biznes – wskazuje Kosiarski.

Selvita jest jedną z największych przedklinicznych CRO (ang. Contract Research Organization) w Europie. Akcje Selvity (wcześniej Selvita CRO SA) zadebiutowały w 2019 r. na rynku głównym GPW. Wcześniej sąd rejestrowy zatwierdził podział Selvity. Decyzja sądu oznaczała dla Selvita SA formalną finalizację procedury związanej z podziałem spółki na dwa niezależne podmioty – Selvita SA (wcześniej Selvita CRO SA) i Ryvu Therapeutics SA (wcześniej Selvita SA).