ZDROWIE 360° – cykl tematyczny w StockWatch.pl

Notowaniom Neuki nie udało się trwale przełamać historycznego szczytu notowań z 2021 r. Leżący nieco powyżej 900 zł pułap (patrząc na wykres korygowany o dywidendy) został najpierw chwilowo naruszony pod koniec grudnia 2023 r., a majowy rajd sprawił, że grający pod zwyżki inwestorzy już witali się z gąską. Tymczasem latem jej notowania doświadczyły gwałtownej korekty. Na dnie zanotowanym w czasie sierpniowego załamania na giełdzie akcje Neuki były już nawet o 22 proc. tańsze niż w maju.

Kliknij, aby powiększyć

Neuca w core bussiness rośnie, ale wolniej od całego rynku

Tegoroczną korektę tłumaczy raport spółki za II kwartał br. Tu warto przypomnieć, że Neuca to przede wszystkim hurt apteczny, który charakteryzuje się niskimi marżami. Toruńska spółka jest jednym z największych hurtowych dystrybutorów farmaceutyków w Polsce. Oprócz tego działa w dwóch szybko rozwijających się i wysoko rentownych segmentach rynku, czyli w badaniach klinicznych oraz obsłudze ubezpieczeń zdrowotnych.

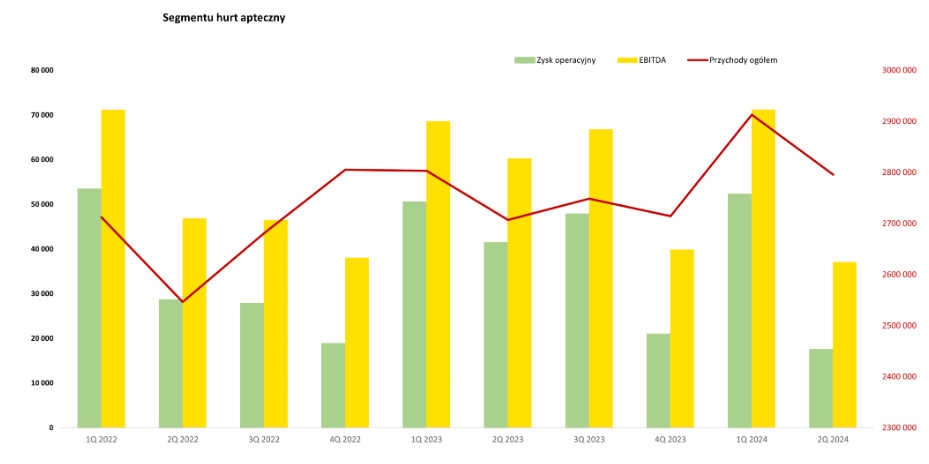

Jak zaznacza Przemysław Staniszewski, analityk StockWatch.pl, to właśnie część hurtowa okazała się największym rozczarowaniem w II kwartale. Hurt – jako najistotniejszy segment – zazwyczaj górował w grupie w pozycji zysk operacyjny. Tymczasem w minionym okresie wynik EBIT segmentu hurtu aptecznego był o 24 mln zł gorszy r/r.

– Zysk operacyjny hurtu stanowił w analizowanym kwartale zaledwie 28 proc. całości zysku EBIT grupy kapitałowej Neuca, podczas gdy średnia z wcześniejszych 9 kwartałów to ok. 57 proc., czyli dwa razy więcej – zaznacza analityk StockWatch.pl.

Zysk operacyjny w segmencie hurt apteczny. Źródło: StockWatch.pl/Opracowanie własne.

Sprzedaż segmentu hurtowego w II kwartale wyniosła 2.795 mln zł i była o 3,3 proc. wyższa w ujęciu r/r. Jednak jak zaznacza Staniszewski, problem w tym, że cały rynek rósł znacznie szybciej.

– Jeśli odniesiemy się do rynku aptecznego i udziałów Neuki, to mamy rozczarowanie. W drugim kwartale rynek wzrósł o 9,1 proc., natomiast w pierwszym półroczu o 9,6 proc. W obydwu okresach więc są to dynamiki zauważalnie wyższe niż te, które osiągnął segment hurtu w Neuce. Udziały rynkowe spółki w drugim kwartale wyniosły 29,6 proc. (-1,5 p.p. r/r), a w strategicznym segmencie aptek niezależnych osiągnęły 37,2 proc. (-0,7 p.p.). Mamy więc zauważalne spadki, choć spółka podała dane za sam czerwiec, gdzie spadki, choć są, to jednak mniejsze. Nie ma co ukrywać – Neuca jednak nie zwiększa udziałów w rynku w ostatnich latach, o czym może świadczyć porównanie do średniej z lat 2020-21 roku, kiedy to w całym rynku miała udziały na poziomie 31,7 proc. – komentuje Staniszewski.

Kurs akcji Neuki na giełdzie utknął w korekcie. Oto opinie i prognozy analityków

Zdaniem Anny Tobiasz z BM BDM, w podstawowej działalności spółki nie należy oczekiwać dynamicznego rozwoju. Według danych za lipiec i pierwszą połowę sierpnia sprzedaż apteczna rosła w Polce w ujęciu rok do roku w tempie 15-16 proc. W całym 2024 r. dynamika przychodów spółki w tym segmencie powinna się ukształtować nieco poniżej tej notowanej na całym rynku aptecznym. Z kolei istotnym wsparciem dla wyników powinien być segment produkcji farmaceutyków.

– Neuca stawia na apteki niezależne, których zaopatrywanie pozwala na wyższą rentowność, jednak ich sprzedaż rośnie wolniej niż w aptekach sieciowych – tłumaczy ekspertka BM BDM, która w raporcie z sierpnia zalecała kupno akcji spółki, wyceniając jedną na 1.006 zł.

Jednak zdaniem Łukasza Kosiarskiego z Ipopema Securities, perspektywy prowadzonej przez Neukę działalności w segmencie hurtu aptecznego są całkiem dobre. Jak tłumaczy analityk, w ostatnich kilku kwartałach doszło do dwóch istotnych zmian legislacyjnych. Chodzi o wspierające segment aptek niezależnych przepisy określanie mianem Apteki dla Aptekarza 2,0.

To dla Neuki dobra wiadomość, bo właśnie na ten segment spółka ma relatywnie większą ekspozycję. Jednocześnie marżę na lekach refundowanych podniesiono o 1 punkt procentowy, co jest o tyle istotne, że odpowiadają one za jedną trzecią całego rynku. W rezultacie zdaniem specjalisty rynek apteczny zanotuje w tym roku wysoki jednocyfrowy wzrost. Są też jednak i złe wiadomości.

– Przede wszystkim nasila się walka z głównymi konkurentami, Pelionem i Farmacolem, a jej skutek to spadek udziałów Neuki w rynku – wskazuje Kosiarski, który dla akcji spółki podtrzymuje rekomendację „kupuj”, jednak z niższą niż Tobiasz – bo sięgającą 849 zł – ceną docelową.

Działalność Neuki w branży biotechnologicznej. O prognozy pytamy ekspertów

Jednocześnie w drugim kwartale rosły koszty, co sprawiło, że segment hurtu aptecznego wypadł gorzej. Hurt apteczny to jednak tylko część działalności spółki. Neuca zajmuje się też produkcją leków własnych. Przychody tego segmentu rosną, a od kilku kwartałów rentowność się stabilizuje na wysokim poziomie. Jak dodaje ekspert Ipopemy Securities, spółka działa także w segmencie CRO, a więc świadczy usługi dla branży biotechnologicznej i medycznej.

– Tak jak Selvita w ramach CRO prowadzi badania przedkliniczne, czyli koncentrujące się na pracy w laboratorium, tak Neuca skupia się na tych klinicznych. W ich ramach leki znajdujące się już na dalszym etapie rozwoju badane są na zdrowych ochotnikach i na pacjentach – wyjaśnia analityk.

Jego zdaniem segment CRO długoterminowo rokuje najlepiej z wszystkich, w które zaangażowana jest spółka, natomiast z punktu widzenia wyceny całości spółki najmniej istotny jest segment usług operatora medycznego, który nie generuje istotnych zysków. We wspomnianym segmencie CRO spółka przejęła podmiot OncoBay z USA.

Wykorzystała do tego fakt, że rynek przechodził słabszy moment, co mogło wpłynąć na korzystniejszą cenę, a ten okres można poświęcić na uporządkowanie tego segmentu integrację wewnątrz grupy oraz przygotowanie pod spodziewane wzrosty i kolejne przejęcia. Pierwsze efekty integracji wydaje się widać w bieżącym kwartale w postaci istotnego wzrostu przychodów i poprawy rentowności. Zdaniem specjalisty do docelowego poziomu jest jeszcze z pewnością daleko, ale nie można powiedzieć, że segment nie ma potencjału.

– Spodziewam się, że zarząd będzie stawiał na rozwój w tym segmencie, bo hurt apteczny jest stabilny i generuje gotówkę jednak ma ograniczony potencjał rozwoju na lokalnym rynku, a CRO daje Neuce ekspozycję na tendencje zachodzące w skali globu oraz istotnie większe perspektywy wzrostu skali działalności – ocenia ekspert Ipopemy Securities.

Działalnością w jakich segmentach zajmuje się Neuca? Analitycy spierają się o potencjał jednego z nich

Z tym, że zdecydowanie rozwojowy jest rynek badań klinicznych, na którym rozpycha się spółka, w pełni zgadza się Tobiasz z DM BDM. Odbiorcami takich usług są firmy biotechnologiczne i farmaceutyczne, a łączenie kompetencji organizacji i przeprowadzania badań klinicznych z przetwarzaniem danych i logistyką pomiędzy poszczególnymi podmiotami jest istotnym atutem dla tych podmiotów. W tym segmencie Neuca wciąż jest jednak świeżym graczem.

– Z racji krótkiego stażu spółka wciąż musi się koncentrować na działaniach nakierowanych na ugruntowanie swojej pozycji. Przede wszystkim musi zbudować portfel zamówień, jednak moim zdaniem jest w stanie rozwijać działalność w tym segmencie i poprawiać jej rentowność – podkreśla analityczka.

W odróżnieniu od Kosiarskiego z Ipopemy Securities specjalistka widzi duży potencjał w działalności w roli operatora medycznego, czyli podmiotu zajmującego się opieką nad pacjentem poczynając od profilaktyki, a kończąc na leczeniu. Chodzi o prowadzenie grafików lekarzy oraz infolinii medycznej, a obecnie Neuca jest na etapie prac nad systemami informatycznymi i aplikacją dla pacjentów.

– Jak tylko te dwa elementy będą gotowe, spółka będzie mogła zdecydowanie zwiększyć skalę świadczenia takich usług – zapowiada specjalistka.

Jak oblicza ekspertka BM BDM, rola operatora medycznego przynosiła Neuce w drugim kwartale około 3 proc. przychodów, oraz 7 proc. zysku EBITDA. Segment badań klinicznych odpowiadał za blisko 4 proc przychodów i 19 proc. EBITD-y (ten segment charakteryzuje się wysoką zmiennością – w ubiegłym roku jego udziały sięgały 3 oraz 9 proc.).

– Rentowność uzyskiwana na usługach dla biotechów powinna mocno rosnąć – przewiduje Tobiasz.

Grupa Neuca jest liderem rynku hurtowej sprzedaży leków. Łączny udział spółek z grupy Neuca w krajowym rynku hurtu aptecznego w 2023 r. wyniósł średniorocznie 30,2 proc. Grupa rozwija też sieć przychodni lekarskich, jest ekspertem w segmencie badań klinicznych, realizuje projekty telemedyczne i inwestuje w ubezpieczenia zdrowotne. Spółka jest notowana na GPW i wchodzi w skład indeksu mWIG40.