Answear poprawia rentowność i celuje w premium. Analitycy widzą dalszy potencjał

Wyniki finansowe Answear: Powrót na ścieżkę wzrostu

Po trudnym 2024 roku, który upłynął pod znakiem wysokich wydatków marketingowych i kosztów transformacji oferty w kierunku segmentu premium, Answear notuje mocną poprawę wyników finansowych. To z kolei przekłada się na wycenę akcji. tylko w tym roku notowania Answear podskoczyły o 15 proc., a od wrześniowego dołka o 48 proc.

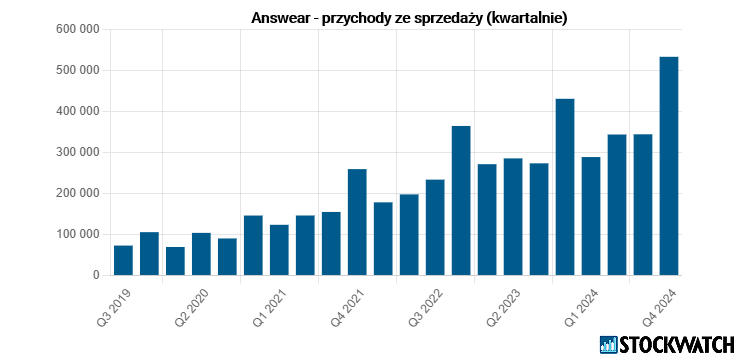

Kliknij, aby powiększyć

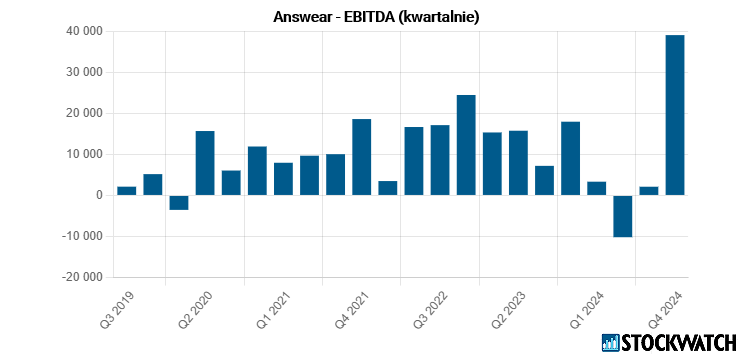

Jak podkreślił prezes Krzysztof Bajołek podczas webinaru w StockWatch.pl, spółka weszła w fazę, w której skala działalności pozwala skupić się na rentowności. Już w IV kwartale 2024 roku widać było efekty tej zmiany – marża brutto wzrosła o 2,7 pkt proc., a EBITDA skoczyła o 116 proc., osiągając poziom 39 mln zł.

W ostatnim kwartale roku przychody Answear wzrosły o 24 proc. rdr, a wartość średniego koszyka osiągnęła 416 zł – to 6-proc. wzrost w cenach rzeczywistych. Udział marek premium w sprzedaży przekroczył 70 proc., co dobrze rokuje dla dalszej poprawy marżowości.

– Nasza strategia premiumizacji przynosi wymierne efekty. Średnia wartość koszyka rośnie, co przekłada się na wyższą rentowność. Dodatkowo, mimo wyższych jednostkowych cen, spada liczba sztuk przypadających na jedno zamówienie, co pozwala nam optymalizować koszty logistyki i obsługi zamówień – mówił Krzysztof Bajołek, prezes Answear.com podczas webinaru dla inwestorów.

Źródło: Opracowanie własne/StockWatch.pl

Prognozy analityków na kolejne kwartały są ostrożnie optymistyczne. Zdaniem Dariusza Dadeja z Noble Securities, niska baza z 2024 roku i możliwy brak negatywnego wpływu kursów walut powinny wspierać dynamikę przychodów w 2025 roku. Analityk spodziewa się także spadku udziału kosztów marketingowych w przychodach oraz pozytywnego wpływu efektu skali marki PRM.

– W dalszym ciągu zakładamy spadek wydatków marketingowych w odniesieniu do przychodów, do poziomów sprzed przejęcia „sneakersów” w horyzoncie do 2027 roku. Wyniki PRM, dzięki osiągnięciu progu rentowności, powinny pozytywnie kontrybuować do wyników spółki. Podtrzymujemy naszą prognozę EBITDA na 2025 rok na poziomie 80 mln zł – czytamy w rekomendacji Noble Securities, w której podniesiono cenę docelową dla akcji Answear z 26,8 do 31,3 zł i podwyższono rekomendację do „akumuluj”.

Z kolei analitycy mBanku oczekują wyraźnej poprawy operacyjnej już w 2025 roku. Zakładają wzrost przychodów do 1,86 mld zł oraz skok EBITDA do 63 mln zł, co oznaczałoby wzrost marży do 3,4 proc. PRM ma przejść z fazy inwestycji do kontrybucji, a spadek udziału wydatków reklamowych względem sprzedaży ma dodatkowo poprawić wyniki operacyjne.

Źródło: Opracowanie własne/StockWatch.pl

Answear stawia na segment premium i rozwija markę PRM

Jednym z najważniejszych elementów strategii Answear w ostatnich latach była konsekwentna transformacja oferty w kierunku segmentu premium. Proces ten, jak twierdzi zarząd spółki, jest już w dużej mierze zakończony. Efektem jest nie tylko wzrost udziału droższych marek w sprzedaży do ponad 70 proc., ale także poprawa wartości koszyka zakupowego i marż.

– W ostatnich dwóch latach dokonaliśmy repozycjonowania brandu Answear do segmentu premium. Wiązało się to z pozyskaniem nowej marki PRM, którą zaczęliśmy rozwijać. To tłumaczy słabsze poziomy rentowności w tym okresie, ale także buduje fundamenty pod przyszłe wzrosty – tłumaczył podczas webinaru prezes Krzysztof Bajołek.

Marka PRM, skierowana do klientów poszukujących limitowanych kolekcji i marek z selektywną dystrybucją, ma stanowić komplementarne uzupełnienie podstawowej oferty Answear. Dzięki strategicznej akwizycji PRM, spółce udało się skokowo zwiększyć portfolio marek premium, co uruchomiło efekt kuli śnieżnej w pozyskiwaniu kolejnych brandów.

– Mamy już ten proces dobrze opanowany i widzimy, że jest on dla nas coraz bardziej wydajny. Dobre portfolio marek zaczyna przyciągać kolejne. To pozwala nam na optymalizację oferty i inwestowanie w produkty, które mają największy potencjał sprzedażowy – mówił Kamil Bajołek, dyrektor marki PRM.

Dalszy rozwój Answear ma się opierać na umacnianiu pozycji w obecnych 12 krajach Europy Środkowo-Wschodniej. Spółka na razie nie planuje wchodzić na nowe rynki – celem jest maksymalizacja potencjału tam, gdzie już działa. Zarówno analitycy Noble Securities, jak i mBanku zwracają uwagę, że strategiczne przesunięcie Answear w stronę premium powinno z czasem przynieść korzyści w postaci wyższej marży, lepszej efektywności marketingowej i większej lojalności klientów. W rekomendacjach podkreślają, że transformacja zwiększa konkurencyjność spółki na tle innych graczy rynku e-commerce – takich jak Zalando, Modivo czy About You, które kierują się w stronę niższych segmentów cenowych.

Ambitny program motywacyjny i ograniczone inwestycje Answear

Wchodząc w fazę wzmacniania rentowności, Answear planuje ograniczenie inwestycji kapitałowych oraz wdrożenie programu motywacyjnego, który ma silnie związać wyniki finansowe spółki z wynagrodzeniem kluczowych menedżerów. Jak zapowiedział CFO spółki, planowany CAPEX na 2025 rok ma wynieść kilkanaście mln zł – Noble Securities zakłada, że będzie to ok. 17,5 mln zł. W porównaniu do wcześniejszych lat, to zauważalne ograniczenie, wynikające m.in. z zawieszenia planów budowy drugiego magazynu w Bułgarii lub Rumunii. Równolegle spółka zapowiedziała uruchomienie programu motywacyjnego na lata 2025–2027, którego celem jest poprawa efektywności operacyjnej i długoterminowy wzrost wartości akcji. Program zakłada ambitne cele finansowe.

– Aby wszystkie akcje zostały przydzielone w ramach tego programu motywacyjnego, firma musi uzyskać rentowność EBITDA na poziomie przynajmniej 80 mln zł w 2025 roku, 100 mln zł w 2026 roku i 120 mln zł w 2027 roku, a kurs akcji musi odpowiednio osiągnąć poziomy 40, 50 i 60 zł, utrzymując się tam przez minimum 90 dni – wyjaśniał podczas webinaru prezes Krzysztof Bajołek.

Cele te, choć ambitne, są według zarządu jak najbardziej realne, szczególnie biorąc pod uwagę historyczne wyniki. W 2022 roku spółka osiągnęła 62 mln zł EBITDA, a kurs akcji zbliżał się do poziomu 40 zł. Zarząd podkreśla, że słabsze wyniki z lat 2023–2024 były efektem przejściowych kosztów związanych z rozwojem marki PRM i repozycjonowaniem oferty Answear do wyższego segmentu cenowego. Zarówno Noble Securities, jak i mBank zwracają uwagę na ten program w swoich raportach. Ich zdaniem, powiązanie motywacji kadry menedżerskiej z konkretnymi parametrami finansowymi oraz rynkowymi może poprawić transparentność i zaufanie inwestorów do spółki, szczególnie w kontekście planowanego dalszego wzrostu marż i redukcji kosztów. Warto również podkreślić, że program obejmuje także próg kursu akcji, co wyróżnia go na tle wielu innych programów ESOP notowanych na GPW.

Prognozy dla Answear: Poprawa marż i rosnąca EBITDA

Zarówno zarząd spółki, jak i analitycy rynkowi przewidują, że 2025 rok przyniesie dalszą poprawę wyników finansowych Answear. Kluczowymi czynnikami mają być zakończenie fazy intensywnych inwestycji w markę PRM, większy udział marek premium w sprzedaży oraz spadek kosztów marketingu w relacji do przychodów. Dodatkowo, stabilizacja kursów walutowych może mieć pozytywny wpływ na rentowność eksportu, który odpowiada już za ponad 75 proc. sprzedaży grupy.

– Zakładamy lekką poprawę nastrojów konsumenckich, co powinno sprzyjać dalszemu wzrostowi przychodów. Niska baza z 2024 roku oraz potencjalny brak negatywnego wpływu kursów walut powinny mieć pozytywny wpływ na dynamiki. Wyniki PRM, dzięki efektowi skali i osiągnięciu progu rentowności, powinny pozytywnie kontrybuować do wyników spółki – ocenia Dariusz Dadej z Noble Securities.

Zaktualizowana prognoza Noble zakłada wzrost EBITDA do 80 mln zł w 2025 roku. Również analitycy mBanku widzą przestrzeń do poprawy, choć są bardziej konserwatywni – ich prognoza mówi o EBITDA na poziomie 63 mln zł i wzroście przychodów do 1,86 mld zł. W dłuższym horyzoncie zakładają kontynuację trendu poprawy rentowności.

– Choć marża brutto rośnie wolniej niż oczekiwano, to strategiczne przesunięcie ku droższym markom powinno pozwolić spółce na zwiększenie wartości koszyka i redukcję jednostkowych kosztów logistycznych. Utrzymujemy rekomendację „kupuj” z ceną docelową 29 zł – napisali analitycy mBanku.

Według szacunków mBanku, w latach 2025–2026 wartość przeciętnego koszyka zakupowego przekroczy 420 zł, a liczba zamówień osiągnie niemal 8 mln rocznie. Konsekwentna optymalizacja portfolio marek oraz marketingu ma umożliwić dalszą poprawę marż, mimo utrzymującej się konkurencji cenowej w branży e-commerce. Zarówno inwestorzy, jak i analitycy będą więc w najbliższych kwartałach szczególnie uważnie przyglądać się realizacji celów operacyjnych – zwłaszcza w kontekście programu motywacyjnego, który wymaga osiągnięcia 80 mln zł EBITDA jeszcze w 2025 roku.

Wyzwania i ryzyka w realizacji strategii Answear

Chociaż strategia przesunięcia w kierunku segmentu premium już przynosi efekty, to jej dalsza realizacja wiąże się z istotnymi wyzwaniami. Jednym z kluczowych ryzyk jest konieczność utrzymania wysokiego tempa wzrostu w najbardziej dochodowych segmentach, przy jednoczesnej poprawie rentowności. Spółka działa na bardzo konkurencyjnym rynku e-commerce, gdzie presja cenowa i koszty pozyskiwania klientów rosną, szczególnie w obszarze marek premium.

– Ilość sztuk przypadających na jedno zamówienie maleje, co zmniejsza skalę kosztów operacyjnych, ale jednocześnie zwiększa wrażliwość na ewentualne spadki wolumenów. Wysoka wartość koszyka pomaga w marży, ale wymaga też większego zaangażowania marketingowego i utrzymywania prestiżowego wizerunku – tłumaczył prezes Krzysztof Bajołek podczas webinaru.

Dodatkowym wyzwaniem pozostaje selektywny charakter rynku marek premium. Answear musi spełniać wysokie wymagania partnerów i dystrybutorów, a proces pozyskiwania nowych brandów jest czasochłonny i obarczony ryzykiem nietrafionych decyzji asortymentowych. Pomimo efektu skali wynikającego z akwizycji PRM, nie wszystkie nowe produkty osiągają oczekiwane wyniki sprzedażowe, co ogranicza efektywność kapitału. Z punktu widzenia inwestora, wyzwaniem może być również realizacja ambitnych celów programu motywacyjnego. Wymagana EBITDA na poziomie 80 mln zł już w 2025 roku oznacza skokowy wzrost rentowności, który będzie trudny do osiągnięcia bez dalszej poprawy marż oraz redukcji kosztów jednostkowych i marketingowych. Nie bez znaczenia pozostają także czynniki zewnętrzne. Answear generuje większość przychodów poza Polską, co oznacza dużą wrażliwość na kursy walutowe i sytuację makroekonomiczną w krajach Europy Środkowo-Wschodniej. Każde pogorszenie sentymentu konsumenckiego, osłabienie koniunktury lub wzrost inflacji może wpłynąć negatywnie na popyt w segmencie fashion premium. Mimo tych ryzyk, eksperci pozytywnie oceniają dotychczasowy kierunek działań spółki i jej zdolność do dostosowania strategii w zależności od warunków rynkowych. Kluczowe będzie teraz skuteczne przejście z fazy inwestycji w rozwój do fazy optymalizacji i monetyzacji skali działalności.

Answear na razie bez dywidendy. Priorytetem wzrost i rentowność

Mimo rosnących przychodów i poprawiających się wyników operacyjnych, Answear nie planuje w najbliższym czasie wypłaty dywidendy. Spółka konsekwentnie reinwestuje wypracowane środki w rozwój oferty produktowej, marketing i budowę pozycji w segmencie premium. Priorytetem pozostaje dalsze zwiększanie skali działania i poprawa rentowności. Podczas webinaru zarząd nie sygnalizował zmiany podejścia w tym zakresie. W ocenie menedżerów, osiągnięcie stabilnego i wysokiego poziomu EBITDA oraz dalsze wzmocnienie pozycji rynkowej są niezbędne, zanim pojawi się przestrzeń do podzielenia się zyskiem z akcjonariuszami.

Na ten moment spółka nie wypłaciła jeszcze żadnej dywidendy od czasu debiutu giełdowego. Również analitycy nie spodziewają się wypłat w najbliższych latach. W dłuższym terminie, wraz z poprawą rentowności i osiągnięciem celów finansowych przewidzianych w strategii do 2027 roku, wypłata dywidendy może stać się realnym scenariuszem. Na razie jednak, jak wskazuje zarząd, zysk pozostanie w firmie i będzie wspierał dalszy rozwój.

Answear.com to założony w 2011 roku e-commerce zajmujący się sprzedażą markowej odzieży, obuwia oraz akcesoriów. Sprzedaż jest zdywersyfikowana geograficznie, a żaden z rynków nie stanowi więcej niż 30% udziału w całkowitych przychodach spółki. Spółka jest notowana na rynku głównym GPW od 2021 r.