We wrześniowym raporcie eksperci zaktualizowali rekomendacje dla 8 czołowych reprezentantów sektora bankowego. Biuro w aż 6 wypadkach zaleciło kupno akcji, a pozostałych dwóch – akumulację.

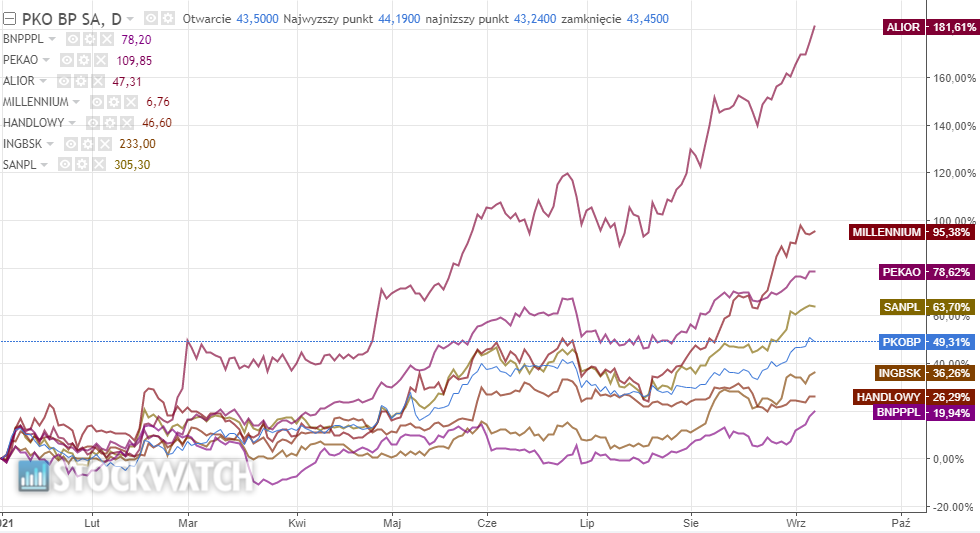

Akcje banków to jeden z tegorocznych hitów inwestycyjnych na GPW. Od stycznia WIG-Banki wzrósł o 64 proc. i znalazł się na poziomie najwyższym od lipca 2019 r. Zdaniem Michała Konarskiego i Mikołaja Lemańczyka z BM mBanku, sektor nie powiedział jeszcze ostatniego słowa. Według ich prognoz, obecnie średnioważony kapitalizacją potencjał wzrostu sektora wynosi +16 proc.

– Naszym zdaniem wycena sektora dyskontuje już oczekiwania odnośnie ugodowego rozwiązania kwestii frankowej oraz re-rating, który domykał lukę w wycenie pomiędzy Polską a CEE powstałą w 2020 roku, ale nie uwzględnia jeszcze podwyżek stóp procentowych ani relatywnie dobrych wyników w 2021 roku. Włączając oba czynniki do naszych prognoz podnosimy nasze oczekiwania o 18 proc. na 2022 rok oraz o 30 proc. na 2023 rok. Nasze szacunki plasują się odpowiednio 20 proc. i 23 proc. powyżej konsensusu co pokazuje, że właściwy ruch na prognozach dopiero będzie miał miejsce. Obecnie na 2022/23 sektor notowany jest na 10,6x i 8,8x P/E oraz 1,0x P/BV przy ROE na poziomie 10 proc.-11 proc. Poziom ten nie wydaję się wygórowany szczególnie, że w latach 2015-20 przy średnim NTM ROE 9 proc. sektor notowany był na 12,9x P/E oraz 1,2x P/BV – czytamy w raporcie BM mBanku z 1 września.

Eksperci dodają, że katalizatorem dla dalszych wzrostów może być nowa projekcja inflacji NBP, która uwiarygodni prognozę na wzrost stopy bazowej. W szerszej perspektywie impulsem do wzrostu kapitalizacji banków będzie rosnąca rentowność sektora, powrót do regularnych dywidend oraz rozwiązanie kwestii kredytów frankowych.

8 banków z wyższymi wycenami

We wrześniowym raporcie eksperci zaktualizowali też rekomendacje dla 8 czołowych reprezentantów sektora bankowego. Biuro w aż 6 wypadkach zaleciło kupno akcji, a pozostałych dwóch – akumulację. Wszystkie ceny docelowe poszły w górę o kilkanaście- kilkadziesiąt procent względem poprzedniego raportu.

| Spółka | Zalecenie (stare/nowe) | Cena docelowa (stara/nowa) | Potencjał względem kursu na koniec sesji 7 września |

| Alior Bank | akumuluj -> kupuj | 30 zł -> 55 zł | +16,25 proc. |

| BNP Paribas Bank Polska | akumuluj -> kupuj | 90 zł -> 102,48 zł | +31 proc. |

| ING BSK | akumuluj -> akumuluj | 190 zł -> 250 zł | +7,3 proc. |

| Bank Handlowy | akumuluj -> kupuj | 49,50 zł -> 55 zł | +18 proc. |

| Bank Millennium | trzymaj -> akumuluj | 4,20 zł -> 7,30 zł | +8 proc. |

| Bank Pekao | kupuj -> kupuj | 102 zł -> 130 zł | +18,3 proc. |

| PKO BP | kupuj -> kupuj | 40,66 zł -> 50,65 zł | +16,5 proc. |

| Santander Bank Polska | kupuj -> kupuj | 283,70 zł -> 345,80 zł | +13,3 proc. |

Źródło: Opracowanie własne na podstawie raportu BM mBanku

Z grona dużych banków na liście top picks są Pekao oraz PKO BP. We wrześniowym raporcie analitycy podnieśli cenę docelową branżowego giganta z 40,66 zł do 50,65 zł. Względem ceny rynkowej potencjał wzrostowy PKO BP wynosi 16,5 proc.

– Uważamy, że PKO BP zaadresował problem portfela CHF oraz jest dobrze spozycjonowany na podwyżki stóp procentowych, chociaż nie tak wrażliwy jak w przeszłości. Po aplikacji wzrostu stopy bazowej o 140 p.b. nasza prognoza wyniku odsetkowego rośnie aż o 1,4 mld zł w 2023 roku. Jednocześnie obniżamy naszą prognozę na koszt ryzyka do około 43 p.b. w latach 2022/23. Oczywiście absolutny poziom rezerw zależeć będzie od rozwiązania problemu frankowego, ale nadal wierzymy, że PKO BP podążać będzie ścieżką ugodową, a rezerwy zawiązane w 2020 roku będą wystarczające – uważają eksperci.

W szerszej perspektywie mocną stroną PKO BP powinny być dywidendy. Zgodnie z wytycznymi KNF w 2022 roku biuro prognozuje wypłatę dywidendy na poziomie 50 proc., ale już w 2023 roku 90 proc.

– Uważamy, że KNF zniesie część obostrzeń wraz z postępem działań ugodowych. W zanadrzu pozostaje bardzo wysoki zysk niepodzielony, który na koniec 2Q’21 wynosił aż 5,5 mld zł (DPS 4,40 zł) – dodają eksperci.

W wypadku Banku Pekao biuro utrzymało zalecenie kupuj i podwyższyło cenę docelową z 102 zł do 130 zł. Względem kursu na GPW potencjał do wzrostu przekracza 18 proc.

– Bank Pekao pozostaje jednym z naszych głównych faworytów na kolejne 9 miesięcy. Niespodziewany spadek stóp w 2020 roku ujawnił, że wynik odsetkowy Banku Pekao stał się jednym z najbardziej wrażliwych w kraju na obniżki. Co było potencjalnym zagrożeniem w zeszłym roku, jest niewątpliwym atutem obecnie. W 2021 roku Bank Pekao dodatkowo pozytywnie zaskakuje wynikiem pozaodsetkowym oraz saldem rezerw. Zwracamy także uwagę, że wolumeny kredytowe, które dynamicznie odbijają, w dużej mierze dzięki sprzedaż hipotek, która osiągnęła wręcz historycznie wysoki poziom. Wszystko to powoduje, że nasze prognozy na lata 2021/22/23 są podnoszone o odpowiednio +7%/+20%/+28%. Istotna jest dla nas również niska ekspozycja na kredyty frankowe, która obecnie wynosi 2,6 mld zł oraz kapitał nadwyżkowy w wysokości bliskiej 10 mld zł – wyliczają eksperci BM mBanku.

Lada dzień Pekao podzieli się dywidendą. Bank w tym roku płaci 3,21 zł na akcję. Dzień dywidendy wypada 10 września. Aby się na nią załapać trzeba mieć akcje na koniec środowej sesji. W swoich prognozach eksperci BM mBanku zakładają dalsze wypłaty, szczególnie, że Pekao posiada także zysk niepodzielony w wysokości 1,7 mld zł.

Dwucyfrowy potencjał wzrostowy analitycy widzą także w polskim oddziale Santandera. Biuro utrzymało zalecenie kupuj i podniosło cenę docelową z 283,70 zł do 345,80 zł. Bieżący kurs spółki na GPW to 305,30 zł.

– Do prognoz włączyliśmy wzrost stopy bazowej o 140 p.b. oraz bardziej optymistyczne spojrzenie na jakość aktywów. Santander znajduje się wśród najbardziej wrażliwych banków, co obrazuje nasza zmiana prognoz wyniku odsetkowego w latach 2022/23 o odpowiednio +0,5 mld zł i +1,1 mld zł. Cały czas liczymy na to, że Santander przyłączy się do dobrowolnego programu ugód CHF, co ma niebywałe znaczenie dla przyszłej dochodowości banku. ROE banku w 2Q’21 pod wpływem odpisów frankowych wynosiło 3,3 proc., zaś skorygowane aż 11 proc. Z wypowiedzi zarządu odczytujemy, że bank przygotowuje systemy informatyczne dzięki czemu będzie przygotowany do masowego zawierania ugód, co oczywiście oceniamy pozytywnie – dodają eksperci.

Bank obecnie posiada około 13 mld zł kapitału nadwyżkowego. W ubiegłym tygodniu zarząd banku uzyskał zgodę rady nadzorczej na wypłatę 220,7 mln zł zaliczki na poczet przewidywanej dywidendy za 2021 rok. Stawka na jedną akcję wynosi 2,16 zł.

W wypadku ING Banku Śląskiego BM mBanku utrzymało zalecenie akumuluj i podniosło cenę docelową z 190 zł do 250 zł. Nowa wycena jest o 7,3 proc. wyższa od bieżącego kursu banku na GPW.

– Nasze prognozy na lata 2021/22/23 zostały podwyższone o odpowiednio 12/18/23 proc. W 2021 za wzrost oczekiwań odpowiada głównie wynik prowizyjny oraz niższe saldo rezerw, zaś w latach 2022-23 głównym motorem napędowym będzie wynik odsetkowy, co jest oczywiście pochodną podwyżki stóp procentowych o 140 p.b. Z jednej strony ING jest jednym z najmniej wrażliwych banków na zmiany stopy procentowej przez co cykl podwyżek powinien relatywnie słabiej oddziaływać na NII, zwracamy jednak uwagę na imponujący wzrost bilansu banku, który w 2020 roku zahamował spadek NII, a w przypadku podwyżki kosztu pieniądza będzie generował dodatkowy wynik – oczekiwany przez nas CAGR wzrostu sumy bilansowej w latach 2019-2023 to 9 proc. Zwracamy również uwagę na bardzo niski CoR, który w pierwszym półroczu 2021 roku wyniósł zaledwie 22 p.b. W całym roku prognozujemy CoR na poziomie 34 p.b. Jeżeli chodzi o kwestie kredytów CHF, to spodziewamy się, że bank zacznie oferować klientom ugody (na konferencji wynikowej zarząd przyznał, że ugody to scenariusz podstawowy) i w związku z tym zaksięguje jeszcze około 100 mln zł rezerw na ten cel, co nie powinno mieć dużego wpływu ani na rentowności ani na sentyment – innymi słowy uznajemy, że problem kredytów CHF w ING jest w pełni zarządzalny i dużej mierze rozwiązany – czytamy w raporcie.

Miłym zaskoczeniem może być dywidenda z 2020 roku, którą zapowiedział zarząd. Eksperci prognozują wypłatę 5,14 zł na akcję, co odpowiada stopie wypłaty na poziomie 50 proc., ostateczny termin podjęcia formalnej decyzji w tej sprawie nie został jeszcze upubliczniony. W wypadku Millennium eksperci BM mBanku podnieśli zalecenie z trzymaj do akumuluj, a cenę docelową z 4,20 zł do 7,30 zł. To daje potencjał wzrostowy na poziomie 8 proc. względem bieżącego kursu banku.

– Na poziomie operacyjnym Millennium wygląda bardzo dobrze. Wolumeny, przychody, dyscyplina kosztowa, w tych kategoriach bank radzi sobie naprawdę dobrze dlatego podwyższyliśmy prognozę wyniku operacyjnego w 2021 roku o 17 proc. Problemem pozostaje jednak portfel kredytów CHF, który kwartał w kwartał obciąża wyniki banku. Nasz podstawowy scenariusz się nie zmienił, tzn. uważamy, że Millennium przystąpi do programu ugód i zdecyduje się na większy jednorazowy odpis na kredyt CHF pod koniec 2021 roku. Jest to ważne założenie, ponieważ odblokowuje ono potencjał drzemiący zarówno w dobrych wynikach operacyjnych jak i ciążących rentowności kapitałach nadwyżkowych – czytamy w raporcie.

Według prognoz analityków, ROE powinno skoczyć do około 13 proc. w 2022 i 2023 roku. Gdyby jednak zostało utrzymane status quo w kwestii kredytów CHF, biuro spodziewa się, że lata 2022 i 2023 również będą stać pod znakiem wysokich rezerw kwartalnych na ryzyko prawne, co znacząco podkopywałoby rentowność banku.

– Na pewno w każdym ze scenariuszy należałoby zapomnieć o dywidendzie w ciągu najbliższych kilku lat, co w tej kategorii jednoznacznie stawia Millennium w ogonie analizowanych przez nas banków. Na konferencji wynikowej Millennium ogłosiło, że YTD udało się podpisać porozumienie w sprawie około 4 000 kredytów CHF na warunkach lepszych niż propozycja szefa KNF, uważamy jednak, że jest to efekt wielomiesięcznej pracy z wybranymi klientami oraz sytuacji na rynku nieruchomości i trudno będzie o kontynuację ugód w takiej skali – czytamy dalej.

Ciekawą opcją inwestycyjną jest Bank Handlowy. Biuro w najnowszym raporcie podniosło zalecenie z akumuluj do kupuj i cenę docelową z 49,50 zł do 55 zł. Względem kursu na GPW potencjał wzrostowy sięga 18 proc.

– Mamy mieszane odczucia w stosunku do Banku Handlowego. Z jednej strony jest to jeden z najbardziej wrażliwych banków na wzrost stóp procentowych, ale z drugiej będzie startował z bardzo niskiego poziomu. W przeciwieństwie do innych banków Handlowy nie skompensował ubytku w marży wyższymi wolumenami, a oprócz tego napotkał trudności w odbudowie portfela papierów wartościowych (po sprzedaży w 1Q’21) z rentownością na satysfakcjonującym poziomie. W efekcie kiedy w innych bankach w 2Q’21 wynik odsetkowy zaczyna odbijać, w Handlowym obserwujemy pogłębienie spadku. Na pewno silną stroną Handlowego jest niskie saldo rezerw, które w jakimś stopniu ratuje wyniki. W ostatnich kwartałach Handlowy mógł się pochwalić rozwiązaniami rezerw w segmencie korporacji, zaś za saldo rezerw odpowiadała część detaliczna. W całym roku spodziewamy się CoR na poziomie 43 p.b., z zaznaczeniem, że niższy poziom tego wskaźnika nie zdziwi nas bardzo – uważają eksperci BM mBanku.

Jak zwykle mocną stroną Banku Handlowego są dywidendy. W tym roku bank podzieli między akcjonariuszy 156,79 mln zł, co oznacza wypłatę w wysokości 1,20 zł na akcję. W przyszłym roku dywidenda może być kilka razy większa.

– Jednym z wyróżników Handlowego na tle sektora jest na pewno potencjał dywidendowy. We wrześniu należy się spodziewać dywidendy w wysokości 1,20 zł na akcję, co jest tylko przystawką do tego co może nas czekać w 2022 roku. Bank Handlowy ma jedną z najwyższych nadwyżek kapitałowych (relatywnie) ponad regulacyjne minimum, co oznacza, że w 2022 roku dywidenda może dotyczyć zarówno zysku z 2021 roku, jak i zysku niepodzielonego z lat ubiegłych. Wg naszych prognoz Handlowy w 2022 roku wypłaci 5,36 zł na akcję, na co złoży się 75 proc. zysku z 2021 roku i 50 proc. zysku niepodzielonego z lat ubiegłych. Oznaczałoby to stopę dywidendy powyżej 10 proc. Poza dywidendą nie zapominamy o potencjalnej sprzedaży części detalicznej Handlowego, co może się wiązać z dalszymi przepływami dla akcjonariuszy – dodają eksperci.

Wśród mniejszych banków faworytami BM mBanku są Alior Bank i BNP Paribas BPL. W pierwszym wypadku biuro podniosło zalecenie z akumuluj do kupuj, a cenę docelową z 30 zł do 55 zł. Potencjał wzrostowy przekracza 16 proc.

– Do silnych linii przychodowych w 2020 roku, zgodnie z oczekiwaniami, Alior dołożył niższe koszty ryzyka oraz lepszą dyscyplinę kosztową. Zwracamy jednak uwagę, że chociaż obniżyliśmy prognozowane saldo rezerw na 2021 rok o 10 proc., to nadal jest to prognoza konserwatywna, zakładająca, że bank może jeszcze odczuć potencjalną 4 falę COVID-19. Zarząd przewiduje, że CoR będzie niższy niż 2,20 proc., nasza prognoza 1,96 proc., zaś wynik 1H’21 to 1,61 proc., co oznacza, że zachowaliśmy dosyć duży margines błędu na drugie półrocze. Oznacza to również, że dostrzegamy szansę na pozytywną niespodziankę jeżeli chodzi o poziom CoR – czytamy w raporcie.

Jak zaznaczają eksperci, głównym impulsem do podniesienia rekomendacji była implementacja wyższych stóp procentowych. Po uwzględnieniu tego czynnika prognoza NII wzrosła o 13 proc.

– Alior jest jednym z najbardziej wrażliwych banków na zmiany stóp procentowych ze względu na strukturę bilansu, dodatkowo zdołał obniżyć koszty finansowania bez utraty płynności, dzięki czemu efekt podwyżek stóp może być asymetryczny tzn. repricing pasywów może nastąpić z pewnym opóźnieniem, co może zwiększyć pozytywny wpływ podwyżek stóp procentowych na NII – czytamy dalej.

Listę wrześniowych rekomendacji zamyka BNP Paribas Bank Polska. Tu biuro podniosło zalecenie z akumuluj do kupuj i cenę docelową z 90 zł do 102,48 zł. Potencjał wzrostowy względem kursu na GPW wynosi aż 31 proc. Mankamentem jest jednak niska płynność akcji.

– BNP Paribas Bank Polska niezmiennie pozostaje pośród naszych top-picks oraz charakteryzuje się wysokim potencjałem wzrostu. Na wskaźniku 2022/23 P/E BNP jest obecnie notowane z około 24-proc. dyskontem do grupy porównawczej przy czym prognozowana rentowność banku czy pozycja kapitałowa nie odbiega znacząco od stawki. Podczas obniżki stóp procentowych w 2020 r. BNP udowodnił, że zalicza się do mniej wrażliwych banków i oczekujemy, że podobna wrażliwość pojawi się podczas podwyżek. W 2023 r. prognozujemy, że BNP Paribas osiągnie ROE na poziomie 11 proc. i uważamy, że nie jest to nazbyt ambitna prognoza, ponieważ korygując wyniki za ostatnie 5 kwartałów o odpisy frankowe bank już osiągał średni zwrot na poziomie około 9 proc. – czytamyu w raporcie.

Biuro we wrześniowym raporcie podwyższyło oczekiwania co do wyników za 2022 i 2023 r. o +3 proc. i +15 proc., głównie ze względu na wzrost wyniku odsetkowego i niższe saldo rezerw.

– Warto zaznaczyć, że nasze prognozy nadal są powyżej konsensusu na lata 2022/23 o odpowiednio 17 proc. i 24 proc., chociaż w naszym kwietniowym raporcie różnica ta wynosiła aż 41proc./43 proc. Oznacza to, że rynek cały czas ostrożnie podchodzi do wyników banku chociaż ten w ostatnich 7 kwartałach pozytywnie zaskakiwał na linii zysku netto i to średnio o +20 proc. – zaznaczą eksperci BM mBanku.

Kliknij, aby powiększyć.

Rekomendacje dla sektora bankowego powstały 1 września 2021 r. Autorami rekomendacji są Michał Konarski i Mikołaj Lemańczyk, analitycy BM mBanku. Raport ze skrótem rekomendacji jest do pobrania TUTAJ