Cztery propozycje inwestycyjne na jesień. Eksperci radzą, na co zwrócić uwagę

Wyciszenie nerwowości, które na rynkach finansowych dominowało jeszcze w sierpniu i rozpoczęcie przez Fed cyklu obniżek stóp procentowych – to otoczenie w jakim inwestorzy wchodzą w jesień. Postanowiliśmy zapytać czterech finansistów o to, w co w takich warunkach najlepiej inwestować. Choć po dwa głosy padły na różne segmenty rynków dwóch podstawowych aktywów – akcji i obligacji – to jednak eksperci są dużo bardziej zgodni co do rynkowych perspektyw, niż by się na pierwszy rzut oka wydawało.

Zdaniem Sobiesława Kozłowskiego z Noble Securities, przejście przez amerykański bank centralny do łagodzenia polityki powinno być dla inwestorów jasnym sygnałem do zwrócenia się w kierunku obligacji rządów z dojrzałych gospodarek. Mechanizm jest prosty – im niżej zejdzie koszt pieniądza, tym więcej dla inwestorów będą warte wypłacające stałe odsetki papiery wyemitowane przez najbardziej solidnych emitentów.

Jak przewiduje Marek Zuber z Akademii WSB, do obniżek stóp przystąpią także polskie władze monetarne, a to argument za kupowaniem również obligacji rządu w Warszawie. Tymczasem Dawid Czopek z funduszu Polaris FIZ wprawdzie wciąż stawia na akcje, ale mowa o akcjach charakteryzujących się stosunkowo wysoką wrażliwością na wysokość stóp procentowych.

Na akcje z rynku indyjskiego wskazał Adam Łukojć z TFI Allianz, wskazując jako ich zaletę niską korelację z giełdami globalnymi. To oznacza, że u progu jesieni żaden ze specjalistów nie odważył się obstawić wszystkiego na kartę, jaką jest kontynuacja hossy na globalnych rynkach akcji, a zestawienie zdominowały aktywa defensywne, a jeśli cykliczne, to niezwiązane z koniunkturą na światowych rynkach. Oto cztery propozycje finansistów oraz argumenty, którymi podparli je ich autorzy.

Obligacje skarbowe z rynków rozwiniętych. Analityk: Fed dał sygnał do hossy

Jak zauważa Kozłowski z Noble Securities, rozpoczęcie cyklu obniżek stóp Fedu oraz kontynuacja łagodzenia polityki przez Europejski Bank Centralny jest istotnym momentem, jeśli chodzi o przepływy globalnego kapitału. To prawda, że spadek rentowności obligacji skarbowych USA trwa już blisko rok.

– Ten rozpoczął się z pułapu około 5 proc., ale to można traktować jako przypomnienie, że upewnienie się co do panującej tendencji kosztuje – zauważa specjalista.

Jak dodaje analityk, obniżka stopy referencyjnej Fedu o 50 punktów skutkuje wzrostem rentowności amerykańskich 10-latek, co według niego jednak jest przejściowe i wynika z realizacji zysków. Jego zdaniem na budowę pozycji na rynku długu zdecydowanie nie jest za późno, a dodatkowo sprzyja temu moment zwiększonego apetytu na ryzyko panującego na rynkach akcji.

– To obrazują ostatnie silne zwyżki amerykańskich indeksów Nadaq i S&P500, czy bardzo dynamiczne odbicie chińskiego Shanghai Composite oraz południowokoreańskiego KOSPI – zauważa ekspert Noble Securities.

Jak to rozegrać funduszami ETF?

iShares International Treasury Bond ETF

Vanguard Long-Term Treasury ETF

Polskie skarbówki zakupione na rynku wtórnym. Ekonomista: Obniżki stóp RPP na horyzoncie

Zdaniem Zubera z Akademii WSB w Polsce rozpoczęcia cyklu obniżek stóp procentowych należy spodziewać się na przełomie drugiego i trzeciego kwartału 2025 r. Wprawdzie kolejne miesiące przyniosą prawdopodobnie dalszy wzrost inflacji, ale raczej bez skutku w postaci zaostrzenia polityki przez RPP, co miałoby negatywny wpływ na ceny obligacji. Wszystko dlatego, że jak oczekuje ekonomista, wzrost inflacji jest przejściowy.

– Najpóźniej pod koniec pierwszego kwartału 2025 r. rozpoczniemy okres spadku inflacji, który powinien zakończyć się stabilnym zejściem w okolicę celu inflacyjnego w roku 2026 r. Takie prognozy otwarłyby drogę to pierwszej obniżki stóp właśnie w okolicach połowy przyszłego roku – przewiduje ekspert.

Według niego kształtowanie się inflacji będzie zależało od wielu czynników, także od decyzji politycznych, jak choćby w kwestii cen energii elektrycznej. Dlatego trudno obecnie prognozować, kiedy dokładnie zobaczymy jej szczyt. To jednak zdaniem wykładowcy Akademii WSB nie jest kluczowe z punktu widzenia panującej tendencji.

– Wejście inflacji CPI na spadkową ścieżkę to już kwestia czasu – tłumaczy Zuber.

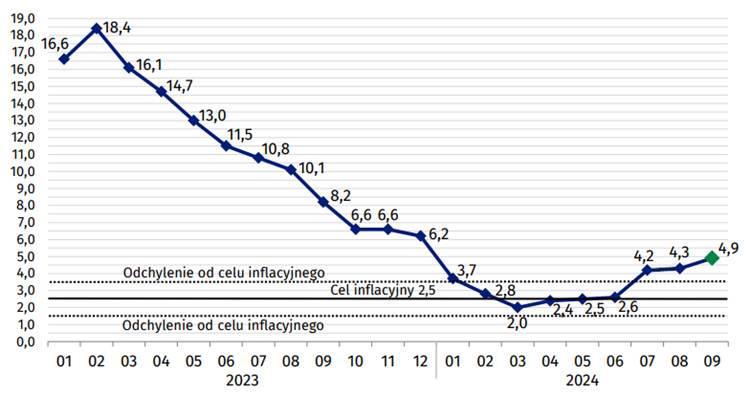

Zmiany cen towarów i usług konsumpcyjnych w stosunku do analogicznego okresu roku poprzedniego (w %). Źródło: GUS

Jak zastrzega ekonomista, mocno jednak rosną potrzeby pożyczkowe rządu, które w przyszłym roku przekroczą według jego szacunków 550 mld zł. Taka rosnąca podaż obligacji to teoretycznie zła informacja dla cen papierów dłużnych, ale według niego efekt obniżek stóp powinien być mocniejszy. Dodatkowo warunki narzucone przez procedurę nadmiernego deficytu, które poznamy zapewne w listopadzie, będą inwestorom pokazywały drogę do ograniczania narastania długu.

– Poprawi się też zapewne sytuacja makroekonomiczna – zapowiada ekspert.

Polska gospodarka powinna jego zdaniem przyspieszyć głównie za sprawą inwestycji. Dynamika konsumpcji będzie według niego zapewne nieco niższa, ale inwestycje powinny wystarczyć, żeby w sumie osiągnąć około 4 proc. wzrostu w roku 2025. Kwestią otwartą pozostaje eksport, który jest silnie uzależniony od kondycji gospodarki niemieckiej.

– Ewentualna poprawa sytuacji u naszych zachodnich sąsiadów byłaby dodatkowym elementem wpływającym pozytywnie na wzrost PKB w Polsce, a zatem i na postrzeganie polskich aktywów przez globalnych inwestorów – ocenia Zuber.

Jak to rozegrać funduszami ETF?

Beta ETF TBSP

Spółki z sektora nieruchomości. Najwięksi beneficjenci podwyżek stóp?

Zdaniem Czopka z funduszu Polaris FIZ obniżki stóp procentowych na świecie powinny sprzyjać kilku gałęziom gospodarki, ale wśród najważniejszych ich beneficjentów należy wymienić spółki działające w sektorze nieruchomości. Przede wszystkim niższe stopy oznaczają większe możliwości zakupowe na rynkach mieszkaniowych, a więc deweloperzy budujący mieszkania powinni odczuć zdecydowaną poprawę koniunktury.

Jak dodaje zarządzający, zacierać ręce mogą też firmy działające na rynku powierzchni komercyjnych. Spadające stopy oznaczają zwykle tzw. kompresję rentowności inwestycji, która wprost przekłada się na wzrost wycen posiadanych przez te firmy nieruchomości. Przy spadku rentowności obligacji rządowych inwestorzy chętniej zwracają uwagę na ten rynek.

– Wszystko dlatego, że zwykle daje on większe możliwości zarobku. Co więcej poprawia się też płynność – wskazuje specjalista.

Zdaniem eksperta z Polaris FIZ kolejnym elementem związanym ze spadkiem stóp procentowych i ich korzystnym wpływem na rynek nieruchomości komercyjnych jest fakt, że część najemców płaci swoje czynsze w zależności od obrotów. W przypadku gdy konsumenci mają więcej środków lub tańszy kredyt, łatwiej o wyższą sprzedaż np. w galerach handlowych.

Wreszcie argumentem za inwestycją w tę kategorię aktywów jest według niego to, że pomimo bardzo dobrego w tym roku zachowania fundusze inwestujące w nieruchomości nie cieszyły się w minionych latach powodzeniem. To oznacza, że wciąż nie mamy do czynienia z tym, co w żargonie finansowym określa się mianem „crowded trade”.

– Tak nazywa się często najbardziej rozgrzane rynki, aktywa, w które większość inwestorów zdążyła już wejść – tłumaczy Czopek.

Jak to rozegrać funduszami ETF?

Vanguard Real Estate ETF

iShares European Property Yield UCITS ETF

Akcje indyjskie. Ekspert podaje listę plusów

Na wagę zalety, jaką jest niską korelacja względem innych rynków, zwraca uwagę Adam Łukojć, z TFI Allianz. Jak zauważa zarządzający, odznaczają nią się akcje indyjskie, a to oznacza, że inwestorzy chcący obniżyć ryzyko portfela (albo spodziewający się pogorszenia koniunktury na globalnych rynkach) powinni zwrócić na nie uwagę.

– Zachowanie cen akcji notowanych w Bombaju jest dość słabo związane z zachowaniem cen w innych krajach, a dzięki temu akcje indyjskie mogą pomóc w dywersyfikacji portfela – tłumaczy finansista.

Jak dodaje, akcje indyjskie mogły ostatnio także pomóc w osiągnięciu wysokich stóp zwrotu. W ostatnich latach w Bombaju trwała hossa, która przynajmniej częściowo była uzasadniona przez wzrost zysku spółek. Dzięki rozwojowi z ostatnich lat rynek akcji indyjskich jest już duży – giełda w Bombaju kapitalizacją przypomina rynek w Tokio. Co więcej, w odróżnieniu od niektórych krajów rozwijających się, Indie są państwem kapitalistycznym i demokratycznym.

Zdaniem specjalisty mają też dużą przestrzeń do wzrostu gospodarczego, a to dlatego że PKB na mieszkańca jest pięć razy niższy niż w Chinach. Jednak potencjalna inwestycja w akcje indyjskie może wiązać się też z czynnikami ryzyka, a rynek nie jest pozbawiony problemów. Jak wskazuje ekspert TFI Allianz, ceny akcji są względnie wysokie – wskaźnik cena/zysk przekracza 20, podczas gdy w Polsce utrzymuje się poniżej 10. Dodatkowo dużą część rynku stanowią akcje spółek przemysłowych, banków i ogólnie „starej gospodarki”.

– Mimo demokracji i kapitalizmu Indie pozostają krajem o niskim poziomie rozwoju, w którym inwestowanie w akcje wiąże się ze szczególnie wysokim ryzykiem – zaznacza Łukojć.

Jak to rozegrać funduszami ETF?

iShares MSCI India ETF

Franklin FTSE India ETF