Cztery spółki z wysoką wyceną. Czerwona flaga czy zapowiedź, że akcje jeszcze podrożeją?

„W inwestowaniu nie chodzi o to, żeby kupować tanio, a sprzedawać drogo” – głosi jedno z powiedzeń giełdowych wyjadaczy. Jak przekonuje maksyma, raczej „chodzi o to, żeby kupować drogo, a sprzedawać jeszcze drożej”. Kogoś nieobytego z giełdą takie zalecenie mogłoby szokować, ale my postanowiliśmy sprawdzić, na ile jest ono słuszne.

W tym materiale przyjrzeliśmy się spółkom, których akcje notowane są przy wysokich wskaźnikach ceny do wartości księgowej. Dla wszystkich firm z indeksu WIG przeciętna wartość tego wskaźnika wynosi obecnie 1,47. To oznacza, że ich akcje są wyceniane prawie o połowę wyżej od zapisanej w księgach rachunkowych wartości ich majątku pomniejszonego o zobowiązania.

My za wyznacznik tego, czy dane akcje są drogie, przyjęliśmy trzykrotność wskaźnika dla indeksu WIG. O ocenę perspektyw rynkowych kilku takich spółek poprosiliśmy analityków krajowych biur maklerskich. Okazuje się, że często wysoka wycena nie musi oznaczać, że notowaniom akcji brak potencjału wzrostowego.

Akcje LPP znów kosztują ponad 15 tys. zł. Według eksperta warte są o połowę więcej. Oto jego prognozy

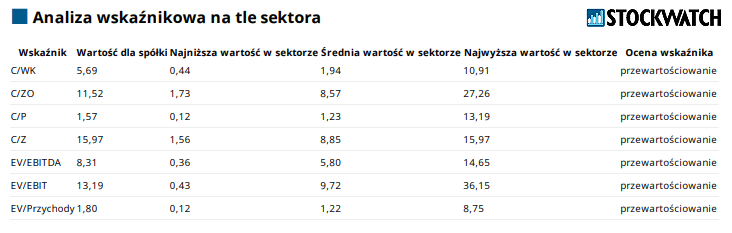

Aktualny wskaźnik Cena/Wartość Księgowa dla LPP to 5,7. Akcje gdańskiego dystrybutora odzieży przez lata były uosobieniem wysokiej wyceny. Ostatnio wskaźnik C/Z spadł do 16, co w przypadku szybko rozwijającej się spółki nie jest wygórowaną wartością, jednak kapitalizacja wciąż jest 5,7-krotnie wyższa od wartości księgowej. Spółka wypłatę dywidendy za ubiegły rok ma dopiero przed sobą, jednak dla inwestorów to najwyraźniej zbyt słaba zachęta, bo notowania akcji LPP na giełdzie utrzymują się o 18 proc. poniżej szczytu z lutego.

Analiza wskaźnikowa LPP. Źródło: Opracowanie własne/StockWatch.pl

Zdaniem Janusza Pięty z mBanku, akcje LPP mają przed sobą najlepsze perspektywy spośród wszystkich reprezentantów branży handlu odzieżą. Jak zauważa analityk, ostatnio słabiej od rynku zachowywały się notowania większości spółek z cyklicznej części segmentu dóbr konsumenckich. Nie ominęło to także LPP.

– Spółce z pewnością nie sprzyjają informacje o zamieszkach w Bangladeszu, gdzie LPP zaopatruje się w większym stopniu niż CCC, jednak ostatnie wiadomości wskazują na uspokajanie się sytuacji – komentuje specjalista.

Według niego raportowane przez LPP we wrześniu wyniki za drugi kwartał pokażą wzrost zysku na poziomie EBITDA o 14 proc. rok do roku, a spółce przynajmniej na razie nie zaszkodzą zwyżki cen frachtu na świecie. Podobnie jak większość spółek z branży LPP zakomunikowało, że zabezpieczyło sobie koszty transportu na ten rok, a to zdaniem eksperta BM mBanku oznacza, że wyniki za trzeci i czwarty kwartał z tego powodu nie ucierpią.

– Spółki takie jak LPP, CCC czy Pepco zapewne będą renegocjować warunki ze spedytorami na 2025 r. pod koniec tego roku – zastrzega Pięta.

Jeśli wysokie ceny frachtu utrzymają się do tego czasu, to uderzy to w marżowość. Mimo to ostatnie słabsze zachowanie kursu przy jednoczesnych korzystnych tendencjach, jeśli chodzi o wyniki, sprawia, że zdaniem analityka akcje LPP mają stosunkowo największy potencjał umocnienia. W najbliższych kwartałach spółka powinna poprawiać wyniki.

– Tymczasem w kolejnych latach ma pole do ekspansji za sprawą dalszego zwiększania powierzchni sprzedażowej – ocenia ekspert BM mBanku, który w lipcowej rekomendacji zalecał kupno akcji spółki z ceną docelową wynoszącą 24 000 zł, czyli o 57 proc. wyższą od bieżących notowań.

Korekta w kursie akcji Rainbow Tours to okazja? Prognozy eksperta się sprawdziły, rekomendacja to „kupuj”

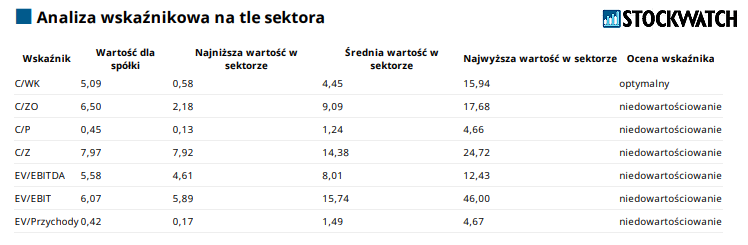

Aktualny wskaźnik C/WK dla Rainbow Tours to 5,1. W przypadku akcji touroperatora wysoka wycena to rzecz względna. Z jednej strony niewątpliwie wysoki jest wskaźnik cena/wartość księgowa, z drugiej wskaźnik cena/zysk jest już raczej niewygórowany, bo wynosi 8,0. Jednak ponieważ wartość księgowa jest dużo mniej zmienna od zysków, to oparty na niej wskaźnik wydaje się lepszym miernikiem wysokiej wyceny.

Analiza wskaźnikowa Rainbow Tours. Źródło: Opracowanie własne/StockWatch.pl

Choć od pandemicznego dołka do ostatniego szczytu kurs Rainbow Tours na giełdzie wzrósł 27-krotnie, to od dwóch miesięcy notowania utrzymują się w korekcie. W czerwcu spółka wypłaciła z zysku za 2023 r. dodatkową dywidendę, a tydzień temu pochwaliła się bardzo dobrymi szacunkowymi wynikami za drugi kwartał. Jak przyznaje Adrian Górniak z Ipopemy Securities, nie były one dla niego zaskoczeniem.

– Z moimi szacunkami zgodna była również informacja o 23-proc. przyroście przychodów w lipcu – dodaje analityk, który w czerwcowym raporcie zalecał kupno akcji Rainbow Tours z ceną docelową 134,50 zł/szt., a więc wyższą od obecnych notowań o 27 proc.

Według niego w lipcu nie można było zaobserwować korekty cen wycieczek w dół, a dobry dla Rainbowa był także sierpień. Osiągane przez spółkę marże powinny rosnąć, bo paliwo lotnicze jest tańsze niż rok temu o tej porze roku, a jednocześnie silniejszy złoty obniża koszty wyrażone w walutach obcych. Zdaniem specjalisty, obecnie nie widać sygnałów, żeby otoczenie spółki miało się pogorszyć.

– Tym bardziej, że podpisanie ostatnio przez Itakę umowy na usługi czarterowe z Enter Air pokazuje, że drugi co do wielkości touroperator na polskim rynku spodziewa się w przyszłym roku wzmożonego zainteresowania wycieczkami – podsumowuje ekspert Ipopemy Securities.

Dywidendy nie pomogły. Analitycy Noble Securities wystawiają Budimeksowi rekomendację „redukuj”

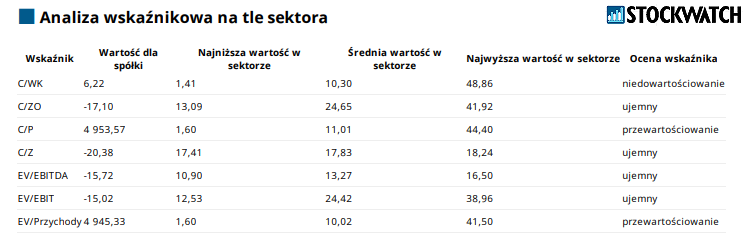

Jeśli mianem drogich określać akcje Rainbow Tours czy LPP, to pod tym względem w zupełnie innej lidze grają papiery Budimeksu. Ich wycena giełdowa to obecnie ponad 16-krotność przypadającej na nie wartości księgowej spółki. W tym roku kurs akcji budowlanego giganta na giełdzie sięgał już nawet dziesięciokrotności wartości notowanej w dołku sprzed sześciu lat.

Analiza wskaźnikowa Budimeksu. Źródło: Opracowanie własne/StockWatch.pl

Wówczas na ich przewartościowanie wskazywała większość pokrywających spółkę analityków. Po tym jak w porównaniu z majowym szczytem notowania zniżkowały dotąd o 21 proc., opinie wśród ekspertów są już bardziej podzielone. Mimo to według specjalistów Noble Securities, akcje Budimeksu wciąż są wyceniane zdecydowanie za wysoko.

– Pomimo bardzo dobrej opinii o jakości zarządzania w Budimeksie, a także mimo korekty notowań w ciągu ostatnich 3 miesięcy o ponad 20 proc., uważamy, że akcje nadal są nieco zbyt drogie – oceniają w komunikacie analitycy biura, którzy wystawili im rekomendację „redukuj” z ceną docelową sięgającą 552 zł, czyli o 10 proc. niższą od bieżących notowań.

Samemu Budimeksowi specjaliści nie szczędzą pochwał. Nazywają go „najlepiej zorganizowaną dużą grupą budowlaną w Polsce” i podkreślają, że spółka ma bardzo silny bilans, a od 16 lat regularnie wypłaca dywidendę. Jak dodają, najbliższe lata powinny przynieść dalszy wzrost skali prowadzonej działalności, a przychody z rynków zagranicznych powinny dalej stopniowo rosnąć. Choć według ich prognoz w najbliższych latach wyniki powinny dalej się poprawiać, to na horyzoncie widzą też mniej optymistyczne tendencje.

– Od połowy 2025 r. marże na realizowanych kontraktach budowlanych będą się obniżać, a tempo wzrostu zysków dosyć wyraźnie spowolni w 2026 r. W związku z przewidywanym większym zaangażowaniem w kapitał obrotowy nie prognozujemy wyraźnej poprawy pozycji gotówkowej, która i tak jest obecnie bardzo wysoka – wskazują specjaliści Noble Securities.

Scope Fluidics pominięty przez inwestorów wracających do branży biotechnologicznej

Na koniec pod lupę wzięliśmy akcje jednego z przedstawicieli tradycyjnie szczycącej się wysokimi wycenami branży biotechnologicznej. Dla akcji Scope Fluidics wskaźnik cena/wartość księgowa sięga 6,2, nawet mimo strat, jakie ponosi obecnie spółka. Wysokie wskaźniki biotechów nie dziwią, bo ich majątek trwały, jak chociażby laboratoria, ma stosunkowo niewielką wartość w porównaniu chociażby z know-how, jakim dysponują ich pracownicy.

Analiza wskaźnikowa Scope Fluidics. Źródło: Opracowanie własne/StockWatch.pl

Akcje Scope Fluidics ominęła niedawna poprawa nastawienia inwestorów do branży biotechnologicznej – w skali tego roku ich kurs jest minimalnie pod kreską. Jednak w porównaniu z ceną z debiutu sprzed siedmiu lat są one obecnie 13-krotnie droższe. Jak zauważa Łukasz Kosiarski z Ipopemy Securities, problemem dla spółki jest to, że nie widać szans na szybką sprzedaż po dobrej cenie projektu BacterOMIC.

– Jednak Scope Fluidics postanowiło rozwijać go we własnym zakresie i chce samodzielnie rozpocząć sprzedaż systemu na rynkach takich jak kraje arabskie – wskazuje analityk, który na papiery spółki ma wystawioną rekomendację „kupuj” z ceną docelową 235,4 zł, oznaczającą 39-procentowy potencjał zwyżek w porównaniu z obecnymi notowaniami.

Jak zauważa specjalista, spółka liczy, że za kilka kwartałów pojawi się możliwość zaoferowania już generującego przychody projektu docelowemu nabywcy, jakim mogłaby być duża spółka z branży technologii medycznych. Według eksperta Ipopemy Securities, Scope Fluidics spore nadzieje wiąże też z nowym projektem DSC001, w ramach którego rozwija produkt umożliwiający profilaktykę i diagnostykę osób z grupy ryzyka przejścia udaru.

– Te prace na pewno warto docenić, bo oznaczają one dywersyfikację wysiłków w obszarze badań i rozwoju. Na razie ze względu na wczesny ich etap nie uwzględniamy ich w wycenie. Jednak w ciągu kilku lat powinny one zaowocować kolejną komercjalizacją – przewiduje Kosiarski.