Fot. Dino Polska

Lepsze marże, wyższy zysk netto

W okresie styczeń-marzec 2025 r. przychody Dino wyniosły 7,35 mld zł i były o 10,2 proc. wyższe niż rok wcześniej, jednak nieco niższe od oczekiwań analityków (konsensus PAP zakładał 7,45 mld zł). Pomimo słabszej dynamiki sprzedaży, spółka odnotowała wzrost EBITDA o 8,2 proc. do 532,3 mln zł, a EBIT zwiększył się o 4,2 proc. do 414,1 mln zł. Zysk netto przypisany akcjonariuszom jednostki dominującej wzrósł o 5,4 proc. do 311,2 mln zł.

Wyniki te okazały się lepsze od prognoz analityków, którzy oczekiwali odpowiednio 499,8 mln zł EBITDA, 386,5 mln zł EBIT oraz 292,3 mln zł zysku netto. Marże również przewyższyły rynkowe oczekiwania – marża EBITDA wyniosła 7,2 proc. (konsensus: 6,7 proc.), marża EBIT: 5,6 proc. (vs 5,2 proc.), a marża netto: 4,2 proc. (vs 3,9 proc.).

Wzrost kosztów pod kontrolą, ekspansja sieci trwa

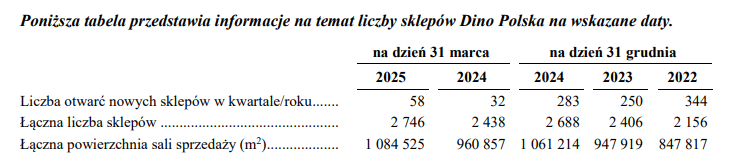

Wzrost rentowności był możliwy dzięki efektywnemu zarządzaniu kosztami i korzyściom skali wynikającym z rozbudowy sieci. W I kwartale 2025 r. Dino otworzyło 58 nowych sklepów, co zwiększyło liczbę placówek do 2.746 (+12,6 proc. r/r). W tym czasie powierzchnia sali sprzedaży wzrosła o niemal 13 proc. r/r do ponad 1 mln mkw.

Źródło: Spółka, raport 1Q25

Wzrost przychodów był napędzany przede wszystkim rozwojem sieci, ponieważ sprzedaż w ujęciu like-for-like (LfL) wzrosła zaledwie o 0,5 proc. r/r. Dino tłumaczy to niekorzystnym efektem kalendarzowym – w I kwartale 2025 r. były dwa dni handlowe mniej niż rok wcześniej, a Wielkanoc przypadła na II kwartał, co osłabiło sezonowość sprzedaży w pierwszych trzech miesiącach roku.

Rosnące koszty pracy i inwestycje

Łączne koszty działalności wzrosły o 10,9 proc. r/r do 6,96 mld zł. Największy udział miały koszty wynagrodzeń, które zwiększyły się o 22,5 proc., oraz amortyzacja, która wzrosła o 24,9 proc. Liczba pracowników Grupy Dino sięgnęła na koniec marca 51,7 tys., wobec 42,4 tys. rok wcześniej. Spółka kontynuuje także inwestycje – w I kwartale nakłady wyniosły ponad 500 mln zł i zostały przeznaczone m.in. na rozwój sieci sprzedaży oraz budowę nowego centrum dystrybucyjnego w Kolonii Kawałek.

Perspektywy i czynniki ryzyka

Zdaniem zarządu Dino, w kolejnych kwartałach o wynikach spółki będą decydować tempo otwierania nowych placówek, utrzymanie efektywności kosztowej oraz rozwój sprzedaży LfL. Wśród czynników ryzyka wymieniono presję płacową, zmienność inflacyjną oraz możliwy wpływ sytuacji geopolitycznej na ceny surowców i łańcuchy dostaw.

Na koniec I kwartału 2025 r. zadłużenie netto Dino wzrosło do 735,6 mln zł, ale wskaźnik długu netto do EBITDA utrzymał się na niskim poziomie 0,31x, co świadczy o zachowanej stabilności finansowej.