Mapa rynku

Po świetnym lipcu na warszawskiej giełdzie, który przyniósł wzrosty indeksów WIG20, WIG i mWIG40 o 6,5-10,3 proc. i nowy historyczny rekord na sWIG80, początek sierpnia upływa pod znakiem realizacji zysków. Ta korekta może potrwać nawet kilka tygodni.

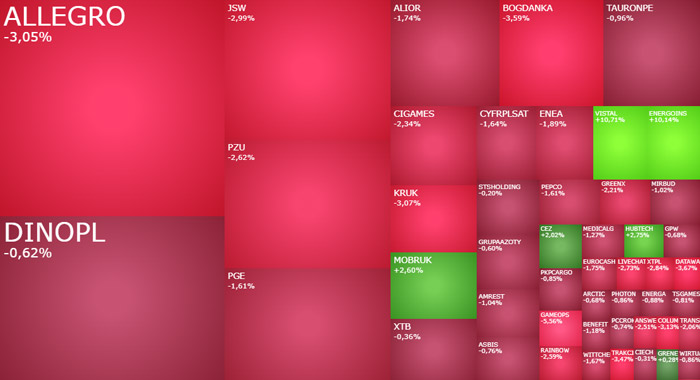

Od dużych spadków rozpoczęła się środowa sesja na warszawskiej giełdzie. O godzinie 10:35 indeks WIG20 spadał o 1,94 proc. do 2146,30 pkt., WIG o 1,67 proc. do 70911,06 pkt., mWIG40 o 1,21 proc. do 5269,29 pkt., a sWIG80 o 0,91 proc. do 21730,17 pkt. Łącznie taniały akcje ponad 66 proc. notowanych w Warszawie spółek, podczas gdy drożały tylko 20 proc. z nich.

Podobną czerwienią skąpane było większość giełd europejskich, wcześniej wszystkie azjatyckie parkiety. Pogorszenie nastrojów na globalnych rynkach akcji to reakcja na wczorajszą decyzję agencji Fitch o obniżeniu ratingu USA do AA+ z najwyższego poziomu AAA, podyktowaną obawami agencji o rosnące zadłużenie USA. W to wszystko wpisały się jeszcze wczorajsze rozczarowujące odczyty indeksów PMI dla Europy, czy najwyższe od kwietnia ceny ropy, co może budzić uzasadnione obawy odnośnie dalszego spadku inflacji. Dziś natomiast do tego grona podażowych impulsów dołączyć może raport ADP o sytuacji na amerykańskim rynku pracy. To wszystko spowodowało, że na światowych giełdach została przekroczona masa krytyczna, tworząc warunki do dłuższej realizacji zysków. W scenariuszu bazowym taka korekta może potrwać do połowy sierpnia. W innym nawet do końca wakacji lub polowy września. W żadnym z nich jednak trwająca od ubiegłego roku hossa nie wydaje się w żaden sposób zagrożona.

Po pierwszych 6. kwadransach środowych notowań taniały akcje wszystkich 20. spółek wchodzących w skład indeksu WIG20. I to nie zaskakuje. Jak zawsze realizacja zysków idzie „szeroką ławą” i w pierwszej chwili dotyka najbardziej płynnych spółek. I to niezależnie od tego, jakie informacje w tym czasie z tych spółek napływają. Wśród blue chipów najmocniej tanieją akcje mBanku (452 zł; -3,95 proc.), Kruka (421,20 zł; -3,39 proc.) i Allegro (34,695 zł; -3,03 proc.).

W przypadku mBanku dodatkowym negatywnym czynnikiem może być informacja o odnotowanej w II kwartale br. stracie netto w wysokości 15,5 mln zł. Owszem była ona wyraźnie mniejsza niż rynek oczekiwał, ale w przypadku pogorszenia nastrojów inwestorzy wszelkie pozytywne sygnały ignorują. I tak dziś się stało.

Podobne zachowanie można obserwować na akcjach Alior Banku. Bank pochwalił się rekordowym zyskiem w wysokości 506,1 mln zł, czyli wynikiem grubo ponad dwukrotnie wyższym niż przed rokiem, a także o 13 proc. lepszym od prognoz, a notowania Alior Banku spadają dziś o 2,08 proc. do 56,40 zł.

Realizacja zysków na akcjach Allegro dodatkowo „wspomagana” jest dziś przez informację o obniżeniu przez analityka Erste Group rekomendacji dla tych akcji do „akumuluj” z wcześniejszej „kupuj”. Analityk wyznaczył cenę docelową dla nich na poziomie 41 zł.

W przypadku omówionych wyżej spółek spadki to prawdopodobnie tylko zwykła korekta. W gronie dużych spółek najbardziej może natomiast niepokoić zachowanie KGHM-u. Dziś akcje te tracą 2,54 zł i za jedną trzeba zapłacić 119,05 zł. Silny zwrot w dół na rynku miedzi i powrót notowań akcji koncernu poniżej poziomu 122 zł, neguje wszystkie popytowe sygnały jakie ostatnio zostały wygenerowane. A to może zapowiadać zdecydowane pogłębienie spadków. Nie tylko do wsparcia w okolicach 115 zł, ale nawet w okolice 108 zł.

Korekcyjnym nastrojom nie poddaje się Sygnity. Akcje spółki drożeją o 6,23 proc. do 35,80 zł, próbując jednocześnie wybić się górą z ponad miesięcznej konsolidacji. Sygnity poinformowało, że w dniu 1 sierpnia zawarło umowę z Ministerstwem Rodziny i Polityki Społecznej, której której przedmiotem jest „rozwój oprogramowania SyriuszStd, wsparcie użytkowników systemu oraz usuwanie awarii i błędów oprogramowania SyriuszStd„.

Dziś zadowoleni mogą być również akcjonariusze spółki Incuvo. Jej akcje drożeją o 11,07 proc. do 3,11 zł. Spółka poinformował, że premiera gry „Green Hell VR” na platformie PlayStation VR2 będzie mieć miejsce 15 sierpnia.

Losy środowej sesji na GPW zostały już rozstrzygnięte. Na horyzoncie nie widać nic, co mogłoby je odmienić. Takim czynnikiem na pewno nie będzie popołudniowa publikacja raport ADP nt. zatrudnienia w amerykańskim sektorze prywatnym. Przy obecnym rynkowym sentymencie dane te bowiem albo zostaną zignorowane, albo wręcz pogłębią spadki.