Po niemal 7 miesiącach od momentu złożenia przez GetBack wniosku o restrukturyzację, obligatariusze poznali wszystkie warianty układowe. W sumie na stole są 4 propozycje. Pierwsze trzy poznaliśmy już wcześniej: dwa złożyła spółka, jeden rada wierzycieli. Dziś karty odkrył nadzorca sądowy. Występująca w tej roli wrocławska spółka Kaczmarek i Skonieczna Doradcy Restrukturyzacyjni przedstawiła wersję operacyjną z opcją sprzedaży majątku (tzw. opcja inwestorska).

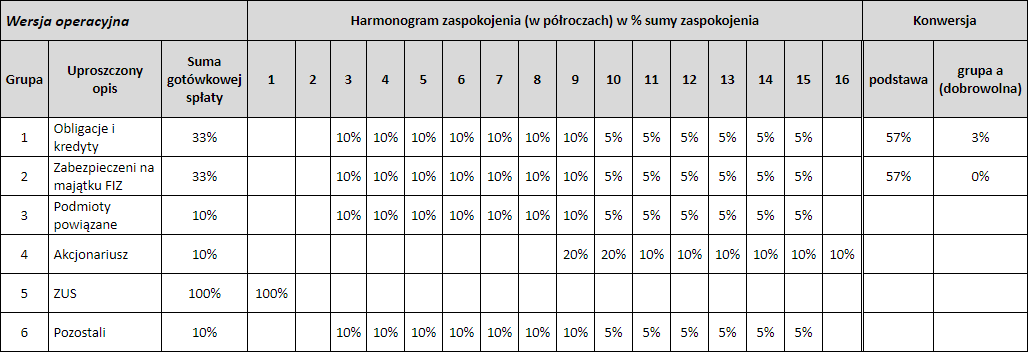

Podstawowy plan (operacyjny) nadzorcy sądowego zakłada spłatę w gotówce 33 proc. należności głównej dla obligatariuszy niezabezpieczonych w aż 13 półrocznych ratach. Oznacza to, że ostatnia rata trafiłaby do inwestorów za 6,5 roku. Harmonogram spłat wygląda następująco:

Propozycje układowe nadzorcy sądowego. Źródło: biurosyndyka.pl

Wariant ten zakłada także konwersję 57 proc. należności na akcje po cenie nominalnej 5 gr. Alternatywą jest dobrowolna jedynie 3-proc. konwersja. Osoby, które się na nią zdecydują będą mogły wykazać wysoką stratę i nie zamkną sobie drogi do dochodzenia roszczeń na drodze cywilno-prawnej.

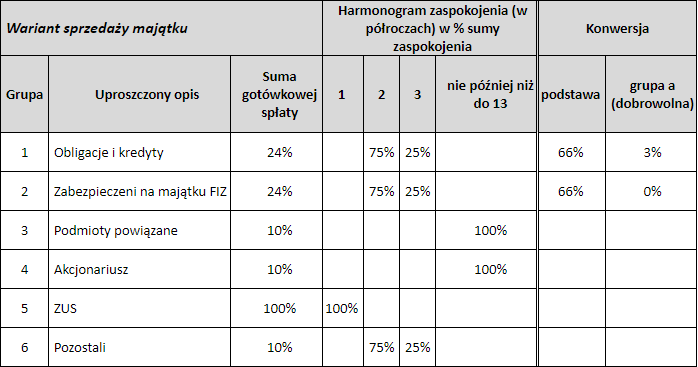

Jeśli jednak do transakcji z inwestorem dojdzie do 30 czerwca 2019 r. (ale nie później niż do dnia uprawomocnienia się postanowienia o zatwierdzeniu układu), w życie zostanie wcielony wariant ze sprzedażą majątku. W tym wypadku niezabezpieczeni obligatariusze otrzymają 24 proc. nominału w dwóch ratach – 75 proc. i 25 proc. Rekompensatą za niższy procent spłaty jest szybsza wypłata. Obligatariusze zobaczą pierwszą ratę w ciągu 30 dni od otrzymania przez spółkę środków od inwestora, ale nie później niż w terminie do końca drugiego półrocza liczonego od ostatniego dnia miesiąca, w którym nastąpiło zawarcie umowy sprzedaży. Druga rata (25 proc.) trafiłaby do obligatariuszy do końca trzeciego półrocza. W wariancie sprzedaży aktywów mamy także większą konwersję na akcje po 5 gr/sztuka. Obejmie ona aż 66 proc. należności głównej. >> Dołącz do dyskusji na forumowym wątku dedykowanym obligacjom GetBack

Źródło: biurosyndyka.pl

Wariant ze sprzedażą aktywów pod względem zaspokojenia jest tylko nieznacznie wyższy od propozycji alternatywnej złożonej przez sam GetBack. Spółka zaproponowała obligatariuszom niezabezpieczonym spłatę w gotówce w wysokości 23,1 proc. należności głównej, w ratach do 2024 r.

– Zmianie nie ulegnie już struktura propozycji układowych, ale mogą ulec poprawie wszystkie parametry ilościowe, wraz z rozwojem sytuacji co do prawdopodobieństwa odzyskania środków z transakcji niekorzystnych (tzw. fraudów), zmiany propozycji cenowej inwestora, a także przystąpienia do redukcji wierzycieli zabezpieczonych i wierzycieli wewnętrznych FIZ. – zastrzega kurator obligatariuszy GetBack.

Co proponuje GetBack i rada wierzycieli?

Oferty pozostałych dwóch stron znamy już od dawna. Rada wierzycieli jeszcze w sierpniu złożyła propozycję zakładającą spłatę 50,5 proc. w gotówce w ciągu 8 lat. Ten scenariusz przez wielu jest uznawany za nierealny. Sam kurator obligatariuszy określa go jako „ambitną propozycję, ale możliwą do osiągnięcia” i przypomina, że GetBack ma na „magazynie” dużo surowca, który trzeba tylko dobrze sprzedać albo przerobić.

Z kolei GetBack przedstawił dwa warianty. Pierwszy – tzw. operacyjny – zakłada spłatę obligatariuszy niezabezpieczonych w 38 proc. w 16 ratach, rozłożonych na osiem lat. Kolejne 25 proc. kapitału ma podlegać konwersji na akcje nowej emisji (5 gr/szt.), a pozostałe 37 proc. zostałoby umorzone. Drugi wariant – tzw. inwestorski (alternatywny) – zakłada spłatę 23,1 proc. w 6 lat, przy czym ponad 80 proc. miałoby wrócić do inwestorów do czerwca 2020 r. Spółka przewidziała też spłaty w latach 2023-2024 pochodzące z wpływów uzyskanych z tzw. transakcji niekorzystnych (np. z Altusem czy Trigonem).

Chętnym do zakupu aktywów GetBacku jest Hoist Finance. Szwedzka spółka złożyła ofertę o wartości ok. 1 mld zł i w zamian za depozyt w wysokości 30 mln zł otrzymała wyłączność na negocjacje do końca br.

– Celem zarządu jest wynegocjowanie końcowych warunków sprzedaży aktywów do 17 grudnia. Cały czas liczymy na to, że po analizie przedstawionego przez nas materiału sąd pozwoli nam na dalsze negocjacje umowy i po 17 grudnia wyznaczy zgromadzenie wierzycieli. Jeżeli będziemy usatysfakcjonowani finalnie wynegocjowaną umową z Hoist Finance, przedstawimy końcową propozycje układową, opartą na wariancie inwestorskim. – powiedział prezes spółki podczas zamkniętego spotkania z dziennikarzami.

Kwestią otwartą jest ewentualne przystąpienie do układu wierzycieli zabezpieczonych na majątku FIZ, czyli banków, które posiadają zabezpieczenie w postaci umów zawartych jeszcze za kadencji Konrada K., byłego prezesa GetBack. Tej grupie wierzycieli (Alior Bank, Getin Noble Bank, mBank, Raiffeisen Bank, BGŻ BNP Paribas i Idea Bank) przysługuje prawo zwrotu 100 proc. długu. Jeśli banki ugną się pod presją i dobrowolnie zrezygnują z zabezpieczeń, warunki finansowe dla obligatariuszy niezabezpieczonych ulegną znacznej poprawie.

– Na początku myśleliśmy, że wszyscy wierzyciele zabezpieczeni powinni być potraktowani podobnie. Ale w kolejnej rundzie negocjacji zaproponowaliśmy poziom indywidualny dla każdego z banków. Przy czym pewnie większy haircut niż 50 proc. byłby ciężki do uzyskania. (…) To właśnie w tym obszarze – negocjacji z bankami – upatrujemy dziś jedynej szansy na poprawę warunków spłaty w wariancie inwestorskim. Bardzo liczymy na to, że banki – świadome korzyści wynikających ze scenariusza inwestycyjnego – zgodzą się na częściową redukcję i pomogą nam przekonać do tego scenariusza Radę Wierzycieli. – mówili przedstawiciele GetBack podczas zamkniętego spotkania z dziennikarzami.

Kiedy obligatariusze odzyskają pieniądze?

O tym, kiedy i ile upadająca spółka z Wrocławia wypłaci środków, zdecyduje zgromadzenie wierzycieli. Termin spotkania wyznacza sędzia komisarz, który mając już wszystkie warianty na stole może rozsyłać zawiadomienie o głosowaniu. Trzeba pamiętać, że sąd potrzebuje nieco czasu na rozesłanie kilkuset listów z kartami do głosowania.

– Technicznie sąd mógłby wyznaczyć termin zgromadzenia wierzycieli jeszcze przed świętami, ale to mało realny scenariusz. Bardziej prawdopodobne jest, że ZW odbędzie się dopiero w I połowie stycznia. – mówi Kamil Hajduk, kurator obligatariuszy GetBack.

Kurator obligatariuszy zapowiedział, że podczas głosowania w sądzie poprze propozycję nadzorcy sądowego.

– Podoba mi się propozycja układowa przedstawiona przez nadzorcę sadowego. Jest elastyczna i nie zamyka drogi spółce do rozmów z inwestorem. Zamierzam poprzeć tę propozycję. – mówi Kamil Hajduk.