ING BSK: Szczyt inflacji przesunie się na koniec 2022 r. i I kw. 2023 r.

– Warunki prowadzenia polityki pieniężnej komplikują się. Piątkowe dane o inflacji pokazały, że pojawiają się niewyraźne sygnały wytracania jej wzrostu, ale wciąż widzimy szczyt później niż ostatnio mówił prezes NBP (raczej pod koniec roku i w I kw. 2023, a nie w lipcu 2022). Dodatkowo istnieją ważne długookresowe zagrożenia inflacyjne: (1) silne efekty drugiej rundy, (2) nasze własne badania porównawcze pokazują bardzo wysokie oczekiwania inflacyjne w Polsce na tle krajów rozwiniętych – czytamy w „Tygodniku ING”.

Bank wskazał, że perspektywy inflacji dostarczają argumentów za podwyżkami stóp procentowych w II poł. br., ale odczyt czerwcowy PMI dla Polski zwiastuje scenariusz spowolnienia.

– Projekcja PKB na 2022 nie ulegnie dużej zmianie, ale na 2023 spadnie. Naszym zdaniem, jeżeli RPP przypisze zbyt dużą wagę koniunkturze i podniesie stopy o 50 pb, to PLN straci wyraźnie (co już się dzieje). W przypadku podwyżki o 75 bp kluczowa będzie komunikacja, natomiast ruch o 100 bp będzie lekko pozytywny dla PLN – czytamy dalej.

– Wg nas inflacja w 2024 nie wróci do przedziału 2,5 proc.+/-1 proc. wbrew projekcji marcowej – podsumowano.

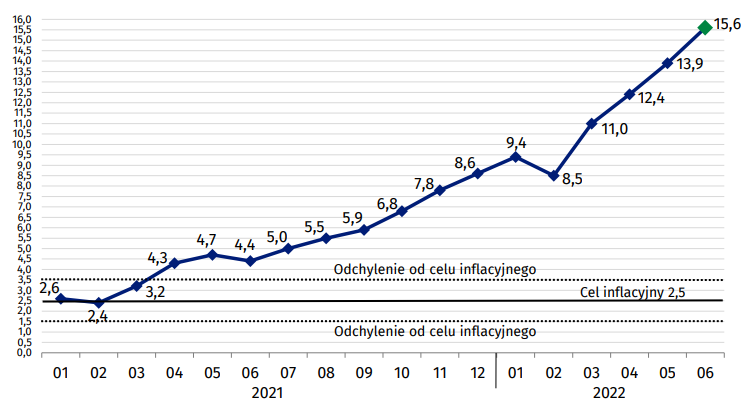

Zmiany cen towarów i usług konsumpcyjnych w stosunku do analogicznego okresu roku poprzedniego (w %)

RPP rozpoczęła podwyżki stóp procentowych w październiku 2021 r. i dokonywała ich co miesiąc. Po czerwcowej podwyżce o 75 pb główna stopa referencyjna wynosi 6 proc. W ten sposób powróciła ona do poziomu z 2008 r.