Orange Polska szykuje się do nowej perspektywy strategicznej

W I kwartale 2025 roku Orange Polska ma zaprezentować założenia nowej perspektywy strategicznej. Dotychczasowe działania w ramach strategii .Grow sprawiły, że operator określany jest jako wynikowy prymus. Rynek nie spodziewa się rewolucji w nowej strategii, ale kontynuacji szczególnie organicznych wysiłków, które zaprowadziły Orange Polska ponownie do grona spółek dywidendowych na warszawskiej giełdzie.

Trudno o dalsze podwyżki cenników

– Na przestrzeni ostatnich lat spółka wykazywała ładne dynamiki wzrostu, szczególnie na przychodach z kluczowych usług telekomunikacyjnych, czyli mobile, światłowód i usługi konwergentne. W 2024 roku nadal ładnie wyglądają dynamiki ARPO w ujęciu r/r. Widać duży wysiłek, aby odpowiednio zarządzać bazą. Na całym rynku obserwowaliśmy, że operatorzy w okresie inflacyjnym wprowadzali indeksację ofert cennikowych. W miarę terminów odnowień umów czy podpisywania nowych klienci wchodzą na wyższe cenniki. Myślę, że to jeszcze będzie pomagać Orange i innym operatorom w kolejnych kwartałach 2025 roku. W bieżącej perspektywie nie spodziewam się, że rynek jest w stanie przyjąć nowe podwyżki cenników. Po tym co zostało zrobione w ostatnich kwartałach dużego pola manewru dla nowych cenników według mnie już operatorzy nie mają. Zatem działania historyczne zapewnią prawdopodobnie jeszcze bardzo ładne odczyty w roku 2025, a po roku 2026 pytanie jest, jak Orange i inne telekomy będą chciały wspierać swoje dynamiki wzrostu przychodów i będą musiały wymyśleć nowy impuls dla poprawy monetyzacji bazy klienckiej – powiedział StockWatch Maciej Bobrowski, Dyrektor Wydziału Analiz BDM.

Prezeska Orange Polska Liudmila Climoc podkreślała ostatnio jak ważne jest „connectivity” i związana z tym konieczność dalszych inwestycji w 5G i światłowody. Nakłady inwestycyjne pozostaną zatem znaczące, ale przynajmniej sygnały z trwającej obecnie aukcji o pasma na częstotliwości 700, 800 MHz wydają się być obiecujące dla operatorów.

– Chwilami w mediach pojawiały się informacje, że aukcja przyniesie wysokie kwotowania. Finalnie prezes UKE zakomunikował, że te ceny jednak będą niższe. Wydaje mi się, że to jest dobry scenariusz dla telekomów. Relacja wydatków na częstotliwości daje scenariusz do zmonetyzowania na dobrej marży – ocenił Bobrowski.

Cena wywoławcza została ustalona ostatecznie na poziomie 356 mln zł za pojedynczą rezerwację wobec 580 mln zł dla każdego bloku z pasma 700 MHz i 635 mln zł dla bloku z pasma 800 MHz pierwotnie.

ICT zależne od inwestycji publicznych

Tymczasem Climoc widzi pozytywnie perspektywy rozwojowe sektora ICT.

– W Polsce rynek IT jest tym, na którym możemy odegrać ważną rolę. Jest większy niż telekomunikacyjny i będzie rósł w szybszym tempie. Oczekuje się, że będzie to prawdopodobnie wysoki jednocyfrowy wzrost. Jesteśmy na nim obecni dzięki Integrated Solutions, BlueSoft i naszym partnerom. Jako Orange Polska mamy kompetencje rozwijając się organicznie, ale także wzmacniając poprzez przejęcia. To pozwala nam odgrywać większą rolę i jest szansą na wzrost. Rynek IT był ważną częścią naszej obecnej strategii .Grow i pozostanie ważnym elementem w przyszłości – wskazywała prezeska operatora, cytowana przez ISBnews.

Analityk BDM zaznacza, że ICT Orange’a to dywizja biznesowa, która ma dużą wrażliwość na inwestycje publiczne.

– Jest to wolatylny obszar biznesowy, który ładnie urósł i baza przychodowa z tego tytułu w przypadku Orange Polska jest już pokaźna. W roku 2024 jest okres, w którym widać wysoką bazę. Pewnie nowy impuls inwestycji publicznych będzie widoczny w obszarze ICT w latach 2025-26. Obecny rok akurat w tym obszarze zdaje się, że może być słabszy, choć końcówka roku jest nieraz zaskakująca. Rok temu na przykład w IV kw. – jak dla mnie przynajmniej – odczyt był zaskoczeniem, ale teraz z drugiej strony mają w ICT wysoką bazę – ocenił Bobrowski.

– Orange Polska będzie starał się pokazywać szanse w obszarze ICT i notować tu wzrosty. Po ostatnich wypowiedziach widać, że zarząd będzie nadal kładł tu nacisk. Orange ma nadal potencjał żeby pozytywnie zaskakiwać w obszarze klienckim. Wykorzystanie technologii w zakresie AI może być pomocne efektywnościowo, ale to nie jest główna rzecz decydująca o generowanych wynikach. Kluczowa jest dźwignia operacyjna biznesu Orange Polska, która działa. Jeśli chodzi o ewentualne przejęcia, to decydującą kwestią będzie cena jaką zdecydowałby się zapłacić Orange za przejmowany podmiot i skala potencjalnych synergii dla takiego operatora – powiedział StockWatch Marcin Nowak, analityk Ipopema Securities.

Analityk liczy na wzrost dywidendy

Wreszcie kwestia dzielenia się zyskiem z akcjonariuszami. Nowak uważa, że w nowej perspektywie strategicznej Orange Polska mógłby być bardziej hojny pod kątem polityki dystrybucji do akcjonariuszy.

– Jest na to przestrzeń – zaznaczył analityk Ipopemy.

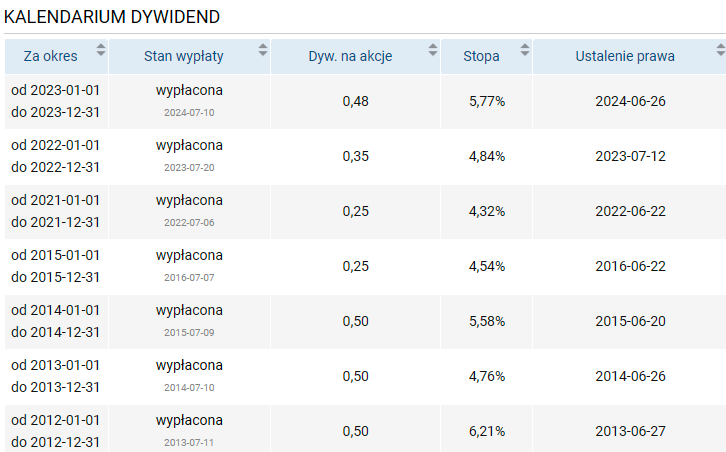

– Myślę, że z dotychczasowej realizacji strategii spółka jest zadowolona i akcjonariusze też, bo polityka dywidendowa jest implementowana. Wzrost dywidendy był pokaźny w ostatnich latach i dywidenda na akcję będzie dalej rosła. Oczekuję, że będzie 60 gr w kolejnej edycji. Podsumowałbym to wszystko pozytywnie – stwierdził Bobrowski.

Przez lata Orange Polska uchodziła za spółkę dywidendową. Telekom regularnie dzielił się zyskiem aż do 2016 r., gdy wypłacił 0,25 zł na akcję i zapowiedział przerwę podyktowaną dużymi inwestycjami. Finalnie spółka wróciła do wypłat dopiero w 2022 r. Pierwsza po przerwie stawka wyniosła 0,25 zł i w kolejnych lata podskoczyła odpowiednio do 0,35 zł i 0,48 zł.

Źródło: StockWatch.pl

Orange Polska to dostawca usług telekomunikacyjnych w Polsce. Orange dostarcza m.in. usługi telefonii komórkowej, stacjonarnej, dostępu do internetu, TV oraz usługi transmisji głosu przez internet (VoIP). Spółka jest notowana na GPW od 1998 r.; wchodzi w skład indeksu WIG20.