Mapa rynku.

Wtorkowe wzrosty na Wall Street, dzięki którym amerykańskie indeksy zredukowały podażowy odbiór poprzedniej sesji, dając jednocześnie nadzieje na zwyżkę notowań w drugiej połowie tygodnia, stoją za dzisiejszą poprawą nastrojów w Europie. Przed południem zdecydowana większość europejskich indeksów „świeciła na zielono”. W tej grupie rano znalazły się również warszawskie indeksy. Aczkolwiek z prezentowanej w ostatnich dniach siły niewiele zostało, a im bliżej południa tym ochota do kupna akcji malała. Szczególnie jeżeli chodzi o duże spółki.

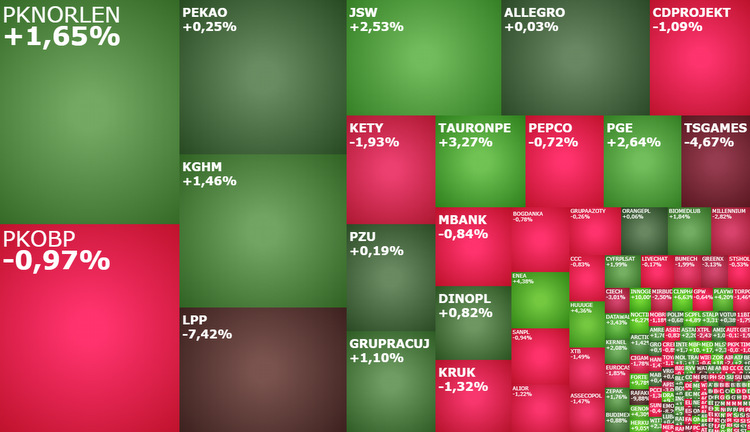

W południe indeks WIG20 miał wartość 1.929 pkt., tracąc 0,42 proc., po tym jak rano wzrósł on do poziomu 1.955 pkt. W sumie takie cofnięcie nie dziwi. Po serii 5. kolejnych wzrostowych sesji i rosnąc o ponad 45 proc. w niespełna 3 miesiące, realizacja zysków jest zupełnie zrozumiała. Aczkolwiek pomimo obserwowanego spadku WIG20 w południe, korekta na dzisiejszej sesji nie jest jeszcze przesądzona. Dobre nastroje na europejskich giełdach, perspektywa kolejnej wzrostowej sesji na Wall Street (co sugerują notowania kontraktów na amerykańskie indeksy), czy też dobre zachowanie takich spółek jak PKN Orlen i KGHM, każą raczej założyć pozytywne zamknięcie środowej sesji.

Akcje KGHM drożeją dziś o 1,79 proc. do 153,55 zł, zaliczając 7. kolejną wzrostową sesję i testując najwyższe poziomy od kwietnia 2022 roku. Wzrosty te są prostą odpowiedzią na rosnące ceny miedzi i srebra na świecie. Notowania miedzi przebiły dziś barierę 9000 dolarów za tonę, rosnąc 5. kolejny dzień. Obecnie ceny tego metalu są najwyższe od czerwca ub.r. i mają otwartą drogę do 9760 dolarów, czyli do szczytu sprzed 7 miesięcy. Srebro drożeje dziś natomiast o 1,3 proc. W tym przypadku jednak to wciąż ruch w ramach trwającej prawie miesiąc konsolidacji notowań tego kruszcu. Nie mniej jednak sytuacja na wykresie srebra również może zachęcać do kupna akcji KGHM-u, bo tu czas gra na korzyść strony popytowej i z każdym tygodniem rośnie prawdopodobieństwo wybicia górą z tej konsolidacji.

Za kontynuacją trendu wzrostowego cen akcji koncernu z Lubina przemawia też sytuacja na jego wykresie. Jakkolwiek rynek zdradza już znamiona wykupienia, to akcje nie powinny mieć problemu z przetestowaniem poziomu 160 zł, a w dalszej perspektywie z atakiem na opory poniżej 180 zł.

Największy pozytywny wpływ na środowe zachowanie WIG20 ma PKN Orlen. Akcje płockiej spółki drożeją o 2,29 proc. do 63,42 zł. To też najaktywniej handlowane walory na GPW. Środowe wzrosty są efektem wczorajszego zwrotu z poziomów wsparcia poniżej 62 zł i stanowią element ruchu w ramach obserwowanej już drugi miesiąc konsolidacji. To oznacza, że bez większej przyczyny notowania PKN mogą podskoczyć do 66 zł. I jak się wydaje to będzie zdecydowanie plan minimum. W średnim terminie bowiem perspektywa dobrych wyników (9 lutego zostanie opublikowany raport za IV kwartał 2022 roku), czy też wypłaty sowitej dywidendy w tym roku, każe oczekiwać wybicia górą z opisanej wyżej konsolidacji i wzrostów w kierunku lipcowo-sierpniowych maksimów (76,80-76,98 zł).

Najgorszą spółką dziś wśród blue chipów jest LPP. Przed południem jej akcje zostały przecenione o 7,18 proc. i wróciły do 11.630 zł, po tym jak wczoraj w samej końcówce sesji wystrzeliły o 6,82 proc. do 12.530 zł. LPP ma aktualnie największy negatywny wpływ na WIG20. Jeżeli giełdowym bykom uda się zredukować sporą część tych spadków, co przy dobrych nastrojach na europejskich parkietach może mieć miejsce, to będzie to kolejny czynnik przemawiający za ewentualnym pozytywnym zamknięciem sesji.

Na szerokim rynku gorącym tematem jest kolejna odsłona sporu między Tauronem a Rafako. Dziś spółka energetyczna wezwała wykonawcę bloku energetycznego o mocy 910 MW w Elektrowni Jaworzno do zapłaty kar umownych i odszkodowań w łącznej kwocie 1,3 mld zł. W południe kurs akcji Rafako spada o blisko 7 proc.

Podsumowując, rynek jest już nieco wykupiony i rośnie ochota do realizacji zysków. Szczególnie w gronie dużych spółek. I jeżeli tylko pojawią się sprzyjające ku temu warunki, to taka korekta na GPW będzie miała miejsce. Aczkolwiek niekoniecznie dziś. Być może jutro, gdy zostaną opublikowane najnowsze dane o inflacji w USA. Oczywiście, gdyby dane te okazały się gorsze od prognoz. Ewentualna korekta, nawet jeżeli potrwa dłużej, nie oznacza jeszcze końca wzrostów na giełdzie. Zarówno sytuacja na wykresach indeksów, jak i na wykresach poszczególnych spółek sugeruje, że mają one przestrzeń do dalszych wzrostów.