Rosną stopy zwrotu funduszy obligacji korporacyjnych

– Rada zapoznała się z wynikami listopadowej projekcji inflacji i PKB z modelu NECMOD. Zgodnie z projekcją – przygotowaną przy założeniu niezmienionych stóp procentowych NBP oraz uwzględniającą dane dostępne do 21 października 2022 r. oraz informacje o planowanych zmianach legislacyjnych ogłoszonych do 7 listopada 2022 r. – roczna dynamika cen znajdzie się z 50-procentowym prawdopodobieństwem w przedziale 14,4-14,5 proc. w 2022 r. (wobec 13,2-15,4 proc. w projekcji z lipca 2022 r.), 11,1-15,3 proc. w 2023 r. (wobec 9,8-15,1 proc.), 4,1-7,6 proc. w 2024 r. (wobec 2,2-6 proc.) oraz 2,1-4,9 proc. w 2025 r. – czytamy w komunikacie.

Z kolei roczne tempo wzrostu PKB według projekcji znajdzie się z 50-procentowym prawdopodobieństwem w przedziale 4,3-4,9 proc. w 2022 r. (wobec 3,9-5,5 proc. w projekcji z lipca 2022 r.), -0,3 – 1,6 proc. w 2023 r. (wobec 0,2-2,3 proc.), 1-3,1 proc. w 2024 r. (wobec 1-3,5 proc.) oraz 1,8-4,4 proc. w 2025 r. – czytamy dalej.

„Dalsze decyzje zależne od perspektyw inflacji i aktywności gospodarczej”

– Rada ocenia, że spodziewane osłabienie koniunktury w otoczeniu polskiej gospodarki wraz z zacieśnieniem polityki pieniężnej przez główne banki centralne będzie wpływać ograniczająco na globalną inflację i ceny surowców. Osłabienie koniunktury światowej będzie także obniżać dynamikę wzrostu gospodarczego w Polsce. W takich warunkach dotychczasowe istotne zacieśnienie polityki pieniężnej NBP będzie sprzyjać obniżaniu się inflacji w Polsce w kierunku celu inflacyjnego NBP. Jednocześnie ze względu na skalę i trwałość odziaływania obecnych szoków, które pozostają poza wpływem krajowej polityki pieniężnej, w krótkim okresie inflacja pozostanie wysoka, a powrót inflacji do celu inflacyjnego NBP będzie następował stopniowo. Szybszemu obniżaniu inflacji sprzyjałoby umocnienie złotego, które w ocenie Rady byłoby spójne z fundamentami polskiej gospodarki – czytamy w komunikacie.

Rada podkreśliła, że dalsze decyzje będą zależne od napływających informacji dotyczących perspektyw inflacji i aktywności gospodarczej, w tym od wpływu agresji zbrojnej Rosji na Ukrainę na polską gospodarkę.

W informacji podkreślono także, że NBP będzie podejmował wszelkie niezbędne działania dla zapewnienia stabilności makroekonomicznej i finansowej, w tym przede wszystkim w celu ograniczenia ryzyka utrwalenia się podwyższonej inflacji.

– NBP może stosować interwencje na rynku walutowym, w szczególności w celu ograniczenia niezgodnych z kierunkiem prowadzonej polityki pieniężnej wahań kursu złotego – czytamy także w komunikacie.

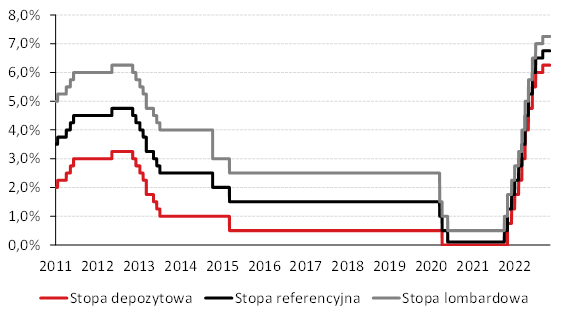

RPP utrzymała dziś stopę referencyjną na poziomie 6,75 proc. Konsensus rynkowy przewidywał podwyższenie stopy referencyjnej o 25 pb.

Źródło: Bank Pekao

Dane miesięczne za III kw. sugerują ponowne obniżenie rocznej dynamiki PKB

Dane miesięczne za III kw. br. oraz wskaźniki koniunktury sugerują, że roczna dynamika PKB ponownie się obniżyła, ocenia Rada Polityki Pieniężnej (RPP).

– W Polsce dostępne dane miesięczne za III kw. br., w tym o produkcji przemysłowej, budowlano-montażowej i sprzedaży detalicznej, oraz wskaźniki koniunktury sugerują, że roczna dynamika PKB ponownie się obniżyła. W kolejnych kwartałach prognozowane jest dalsze spowalnianie wzrostu gospodarczego, przy czym perspektywy koniunktury obarczone są znaczną niepewnością. Mimo spadku dynamiki PKB, nadal utrzymuje się bardzo dobra sytuacja na rynku pracy, w tym na niskim poziomie kształtuje się stopa bezrobocia – czytamy w komunikacie opublikowanym po posiedzeniu Rady.