Rekord wyników, kurs nie reaguje. Pytamy analityków, o co chodzi z akcjami cyber_Folks

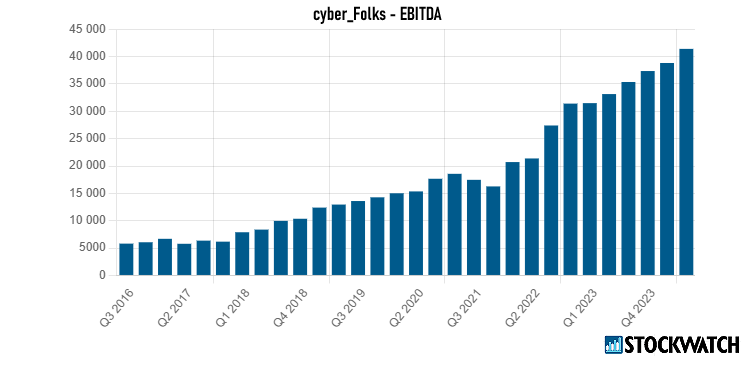

Publikacja rekordowych wyników za drugi kwartał 2024 r. nie zdołała wyprowadzić na nowy szczyt notowań cyber_Folks. Spółka wypracowała 17,8 mln zł zysku netto oraz 42,31 mln zł skorygowanego wyniku na poziomie EBITDA, jednak inwestorzy wykorzystali to do realizacji zysków. Notowania akcji spółki, które od zanotowanego w rok po debiucie dołka wzrosły w ponad pięć lat więcej niż dziesięciokrotnie, od maja tkwią w korekcie.

– W ostatnich latach kurs akcji spółki porusza się w powtarzający się sposób: konsolidacja, wybicie […] i kolejna konsolidacja – zauważa w analizie technicznej dla StockWatch.pl Serhii Marampolskyi.

Kliknij, aby powiększyć

Kursy akcji Vercomu, i cyber_Folks reagują na wyniki kwartalne. Prognozy i rekomendacje analityków

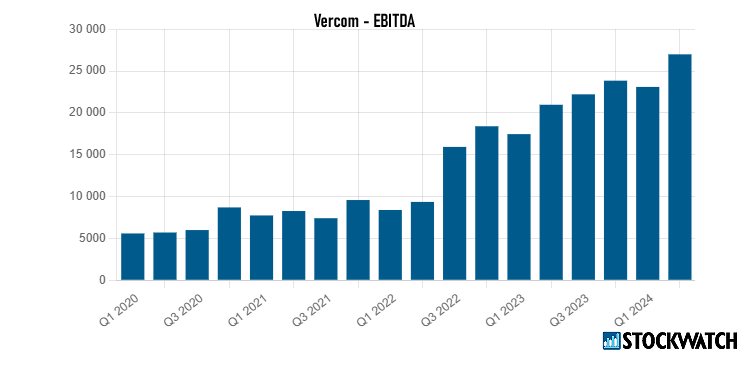

Zdaniem analityka StockWatch.pl, dopóki ten schemat funkcjonuje, nie ma podstaw do wieszczenia końca długoterminowej tendencji wzrostowej. Tymczasem kurs akcji Vercomu podskoczył w dniu publikacji wyników o ponad 8 proc., jednak od tamtego czasu inwestorzy realizują zyski. Jak przyznaje Łukasz Kosiarski z Ipopemy Securities, wyniki i Vercomu, i cyber_Folks, wypadły na poziomie EBITDA o kilka punktów procentowych powyżej oczekiwań analityków.

– W obu przypadkach mieliśmy do czynienia z rekordem, ale jednak o żadnym dużym zaskoczeniu mówić nie można. Na pewno oba segmenty spisały się bardzo solidne i nie ma się do czego przyczepić – komentuje analityk.

Źródło: Opracowanie własne/StockWatch.pl

Zdaniem Dominika Niszcza z Trigon DM, wyniki cyber_Folks i Vercomu za drugi kwartał potwierdziły utrzymanie korzystnych tendencji w ich biznesach. Jak dodaje analityk, docenić należy zwłaszcza Vercom, który pokazał 30-proc. wzrost zysku na poziomie EBITDA. Vercom już od dłuższego czasu notuje bardzo wysokie dynamiki wzrostu rok do roku, podczas gdy skupiony w samym cyber_Folks biznes hostingu notuje nieco słabsze, choć wciąż solidne, tempo wzrostu.

– Wszystko dlatego że spółka stawia na bardziej dochodowych klientów, co zresztą przynosi bardzo dobre efekty – tłumaczy ekspert Trigon DM, który w lipcowej rekomendacji zalecał kupno akcji cyber_Folks z ceną docelową 150 zł.

Źródło: Opracowanie własne/StockWatch.pl

Notowania akcji cyber_Folks w korekcie. Kluczowy dla spółki jest rynek CPaaS, gdzie działa Vercom

Jak przypomina Aleksander Borzęcki, analityk StockWatch.pl, inwestując w cyber_Folks uzyskuje się znaczącą ekspozycję na Vercom. Z tego względu zdaniem analityka kluczem jest dokładnie znajomość działalności tej ostatniej spółki, związanej z rynkiem CPaaS, czyli rozwiązań do komunikacji firm z klientami za pomocą jednej dedykowanej platformy.

– Nie stawiałbym prognozy, by w najbliższym czasie cyber_Folks mogło stracić kontrolę nad Vercomem, a to dlatego że grupa nie planuje emitować akcji – podkreślał w ostatnim komentarzu specjalista.

Jak tymczasem zauważa Kosiarski z Ipopemy Securities, na konferencji wynikowej przedstawiciele Vercomu zarysowali pozytywne perspektywy kanału komunikatorów – dla Vercomu na ten moment wyżej marżowych od SMS. Chodzi zwłaszcza o prognozy dla technologii RCS, określaną często mianem następczyni SMS, oraz o komunikatory OTT np. Viber.

Analityk komentuje zapowiedzi Vercomu i stawia prognozę. Dywidenda z akcji cyber_Folks będzie rosnąć

Ten ostatni jest u nas mało znany, jednak powszechne użycie na Ukrainie czy w Bułgarii dało zdaniem analityka Vercomowi szansę na pozyskanie w Polsce klientów-liderów, którzy sięgną po niego jako pierwsi. Jak dodaje specjalista, Vercom liczy, że za nimi pójdą naśladowcy, także na innych rynkach i innych komunikatorach OTT.

– Tymczasem w segmencie hostingowym cyber_Folks zapowiada przejęcia. To może być bodziec do zwyżek kursu – ocenia ekspert Ipopemy Securities, który w sierpniowych rekomendacjach zalecał kupno akcji obu spółek, wyceniając jedną na odpowiednio 129 i 159,60 zł.

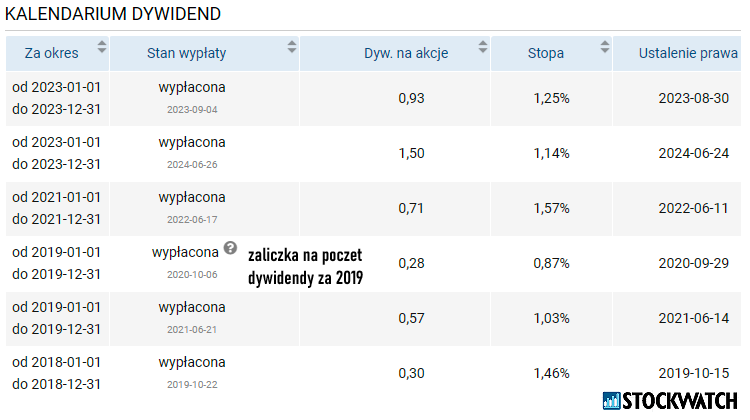

W czerwcu spółka podzieliła się zyskami z akcjonariuszami już piąty rok z rzędu. Choć stopa dywidendy jest raczej skromna – dotąd zwykle wynosiła 1-2 proc. – to nominalnie cały czas rosła, a zarząd zapowiada, że to się utrzyma. To obietnica, którą w ubiegłym tygodniu w webinarze StockWatch.pl złożyli prezes i wiceprezes cyber_Folks.

– Nasze dywidendy są co roku coraz wyższe. Średnie tempo ich wzrostu to blisko 50 proc. i chcemy tę dynamikę w kolejnych latach utrzymać – zapowiadał wiceprezes cyber_Folks Robert Stasik, dodając że spółka należy do indeksu WIGdiv i jest jednym z zaledwie 30 emitentów na GPW, którzy wypłacają dywidendę systematycznie od co najmniej pięciu lat.

Źródło: Opracowanie własne/StockWatch.pl

Analityk komentuje kurs akcji spółki i potencjał przejęć. Od czego zależeć będzie wartość akcji?

Menedżerowie omówili także wyniki oraz projekty i perspektywy biznesowe na kolejne kwartały. Jak komentuje analityk StockWatch.pl StockWatch.pl, cyber_Folks to spółka o solidnych fundamentach, która nie jest notowana ze zbyt wysoką premią wobec innych podmiotów z branży, a ma apetyt na przyspieszenie rozwoju.

– Kluczem w tej sytuacji będzie dobre zarządzanie kapitałem i pilnowanie, aby nie rosnąć za wszelką cenę. Jednak historia transakcji grupy cyber_Folks pokazuje, że managerowie wiedzą, co i po ile kupować – zauważa Aleksander Borzęcki.

Jego zdaniem nie jest jednak pewne, czy znajdą na rynku podmioty, które zagwarantują wysokie zwroty dla akcjonariuszy. Jak dodaje specjalista, potencjał cyber_Folks tkwi w monetyzacji klientów i akwizycjach. cyber_Folks wygenerowało w ostatnich latach bardzo wysokie stopy zwrotu dla swoich akcjonariuszy. Zarząd ma ambitne plany rozwoju, ale aby to się udało, zdaniem eksperta StockWatch.pl potrzebne są trzy rzeczy.

– Chodzi o poprawę monetyzacji obecnych klientów, akwizycję nowych klientów i konsolidowanie rynku – podkreśla analityk.