Mapa rynku.

Pierwsza godzina piątkowego handlu na GPW upłynęła pod znakiem umiarkowanych wzrostów. W tym indeksu sWIG80, który rano przetestował poziom 22.000 pkt., wybijając się na nowe historyczne rekordy i poprawiając swój rekord z wczoraj. Od początku roku indeks ten wypracował już stopę zwrotu na poziomie prawie 25,8 proc., a ostanie 12 miesięcy zamyka zwyżką o prawie 31,8 proc.

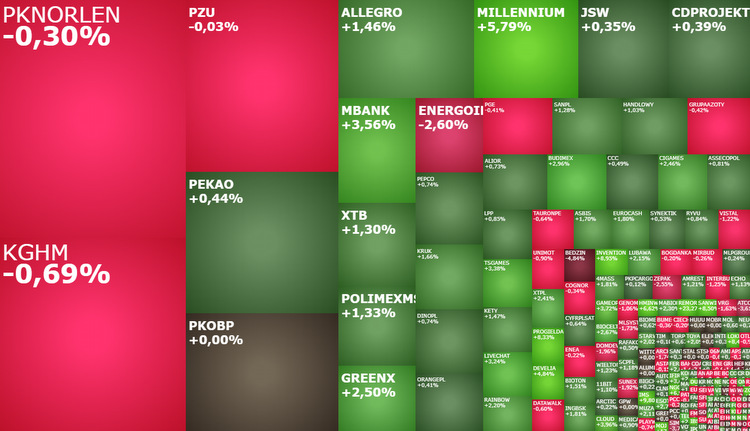

Bijący rekordy sWIG80 jest dziś najmniej rosnącym indeksem na GPW. Pozostałe, pomimo że zaczynały dzień od lekkich spadków, radzą sobie jeszcze lepiej. Szczególnie mWIG40, który o godzinie 10:14 rósł o 1,15 proc. do 5.145 pkt., wyznaczając nowy rekord trwającej od jesieni 2022 hossy i „wykręcając” zaledwie w miesiąc stopę zwrotu na poziomie ponad 9 proc., a od początku roku na poziomie prawie 23,4 proc. Indeks WIG20 po pierwszej godzinie sesji rósł o 0,47 proc. do 2.127 pkt., WIG o 0,54 proc. do 70.117 pkt., a opisany na samym początku sWIG80 o 0,33 proc. do 22.002 pkt.

Kliknij, aby powiększyć.

Dobre nastroje na GPW nie są przypadkowe. Szczególnie po wczorajszej wzrostowej sesji na Wall Street. W czwartek amerykański indeks S&P500 urósł o 0,85 proc., a technologiczny Nasdaq Composite o 1,58 proc. Oba te indeksy zamknęły dzień najwyżej od ponad roku i w praktyce mają otwartą drogę do szczytów z przełomu 2021 i 2022 roku. Co więcej, Nasdaq przełamał barierę 14.000 pkt., co dodatkowo wzmacnia popytowy odbiór opisanych sygnałów.

Na Wall Street rusza sezon wyników finansowych

Oczywiście po ostatnich zwyżkach na Wall Street istnieje ryzyko realizacji zysków w dniu dzisiejszym. Zwłaszcza gdyby publikowane dziś wyniki amerykańskich banków rozczarowały. To jednak nie powinno rodzimym inwestorom przysłaniać całego optymistycznego wyglądu sytuacji na rynku akcji w USA.

Dziś w umowny sposób startuje sezon publikacji wyników finansowych na Wall Street. Otworzą go duże amerykańskie banki. Jeszcze przed startem piątkowej sesji w USA raporty finansowe za II kwartał 2023 roku opublikuje Citigroup, JPMorgan Chase i Wells Fargo. Rynki zakładają, że był to kolejny trudny kwartał dla amerykańskich firm, w efekcie czego zyski spółek wchodzących w skład indeksu S&P500 spadły w okresie kwiecień-czerwiec br. o 7,2 proc. (byłby to najgorszy wynik od „pandemicznego” II kwartału 2022 roku), po spadku o 2 proc. w I kwartale br. i o 4,9 proc. w ostatnim kwartale 2022 roku. Generalnie ma to być ostatni słabszy taki kwartał. Analitycy prognozują, że już w III kwartale br. spółki z S&P500 zanotują wzrost zysków o 0,8 proc. r/r, a w IV kwartale wzrost zysków wyniesie 8,2 proc. r/r.

Te mocno negatywne prognozy wyników są… dobrą wiadomością dla indeksów na Wall Street i innych globalnych rynków akcji. Jest bowiem przestrzeń do pozytywnych niespodzianek. Stąd już teraz można zaryzykować, że przez kolejne 2-3 tygodnie, gdy wyniki spółek z USA będą mocno obserwowane, z Wall Street raczej będą płynąć pozytywne niż negatywne sygnały.

Gorące spółki piątkowej sesji

Wracając do polskiego rynku akcji i piątkowej sesji to w indeksie WIG20 drożeją dziś akcje 16 z 20 tworzących go spółek. Najmocniej mBank, którego akcje rosną o 3,53 proc. do 451,40 zł, wyznaczając nowy szczyt trwającej od października 2022 roku hossy. Ostatni raz kurs tak wysoko był w momencie agresji Rosji na Ukrainę, czyli w lutym 2022.

Drugą najlepszą spółką w WIG20 jest Kruk, który rośnie o 2,09 proc. do 429,40 zł, wyznaczając nowe historyczne rekordy. Impulsem do zwyżki notowań mogła być podwyższona do „kupuj” z „neutralnie” rekomendacja dla akcji Kruka od analityków Citi, o czym poinformowała agencja Bloomberg.

W indeksie zaskakuje nieco słabe zachowanie KGHM-u (122,25 zł; -0,61 proc.). Słabe w obliczu ostatnich wydarzeń na rynku miedzi i srebra.

Wczoraj ceny miedzi wystrzeliły w górę o 2,2 proc. do 8684 dolarów za tonę, kończąc dzień na najwyższych poziomach od 25 kwietnia. Towarzyszyła temu znacząca poprawa sytuacji na wykresie, co sugeruje możliwość kontynuacji wzrostów w przyszłości i powrotu przynajmniej powyżej poziomu 9.000 dolarów.

Z podobną sytuacją mamy również do czynienia na wykresie dziennym srebra, gdzie po 2 dniach silnej zwyżki, kurs wystrzelił powyżej lokalnego szczytu z pierwszej połowy czerwca, definitywnie kończąc zapoczątkowaną jeszcze w maju spadkową korektę.

Sytuacja na rynku metali może sugerować wzrosty ich notowań w przyszłości, co z pewnością znajdzie pozytywne przełożenie na wyniki KGHM-u. Inwestorzy z GPW wydają się tego jeszcze nie dostrzegać. Zresztą nie tylko tego. Ostatnie wzrosty akcji miedziowego giganta powyżej 120 zł znacząco zmieniły bowiem układ sił na wykresie dziennym. Doszło do wybicia powyżej 6-miesięcznej linii bessy, a jednocześnie na wykresie została wyrysowana popytowa formacja odwróconej głowy z ramionami. W najgorszym razie zapowiada to powrót w okolice 140 zł, a w nieco bardziej realistycznym scenariuszu możliwość powrotu do styczniowych maksimów na poziomie 154,70 zł.

W przypadku indeksu mWIG40 jego ponad jednoprocentowe zwyżki to główna zasługa banków i szeroko rozumianych spółek budowlanych. Poranne wzrosty „nakręcają”: Bank Millennium (6,53 zł; +4,98 proc.), ING Bank Śląski (202 zł; +1,81 proc.), Develia (4,775 zł; +7,55 proc.) i Budimex (382,50 zł; +2,82 proc.).

Z tej grupy najciekawiej prezentuje się Develia. Akcje wrocławskiego dewelopera mocno rosną, odreagowując wczorajszy spadek o 8,45 proc. i próbując domknąć towarzyszącą mu lukę bessy na wykresie.