Mapa rynku

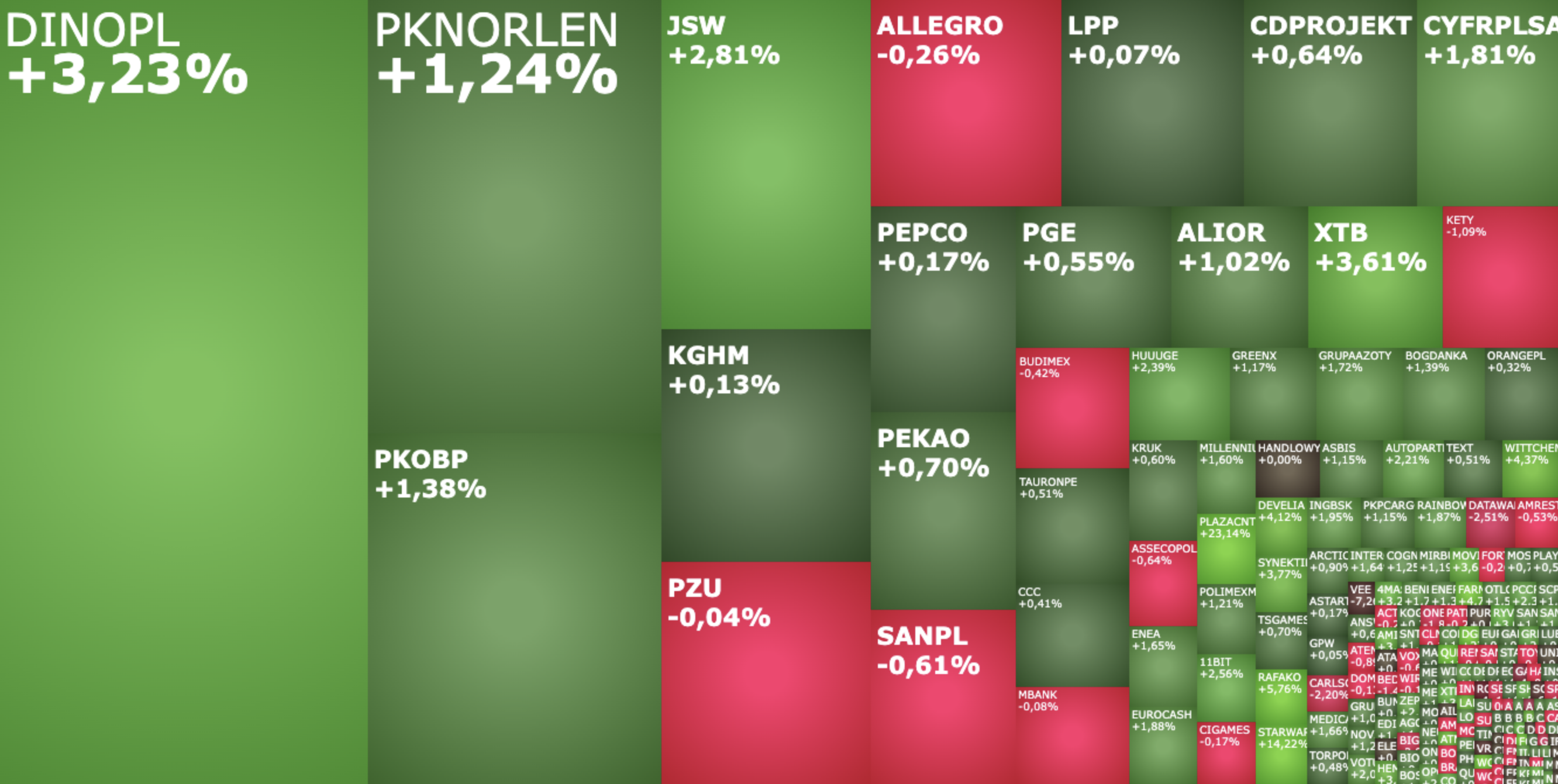

Nowy tydzień na giełdzie w Warszawie rozpoczął się od mocnego uderzenia byków. O godzinie 10:08 indeks WIG20 rósł o 0,81 proc. do 2.195 pkt., po tym jak krótko po otwarciu wzrósł do 2.203 pkt., atakując nie tylko psychologiczny poziom 2.200 pkt., ale również lipcowy szczyt hossy na poziomie 2.202 pkt. W ciągu ostatnich 30 dni WIG20 urósł o 17,3 proc., od początku roku o 22,5 proc., a w ostatnich 12 miesiącach o 35,6 proc.

Jeszcze lepiej prezentuje się szeroki WIG, który lipcowy szczyt hossy (72.440 pkt.) zostawił daleko za sobą i rośnie o 0,88 proc. do 73.107 pkt., testując poziomy nieoglądane od stycznia 2022 roku i dużymi krokami zbliżając się do swojego historycznego rekordu na poziomie 75.018 pkt. Od początku roku indeks ten urósł o 27,2 proc., a obserwowana siła polskiego rynku akcji sugeruje, że to jeszcze nie koniec. Nie można wykluczać, że na przełomie roku WIG zaatakuje barierę 80.000 pkt.

Grupujący średnie spółki indeks mWIG40 po pierwszej godzinie poniedziałkowych notowań rósł o 1,31 proc. do 5.313 pkt. i był rano najmocniejszym warszawskim indeksem. Również i on atakuje ważne poziomy techniczne. Mianowicie zaatakował „powyborczy” szczyt z połowy października (5.328 pkt.) i zbliża się do lipcowego szczytu hossy (5.367 pkt.).

Najsłabiej dziś radzi sobie sWIG80, który rośnie tylko o 0,67 proc. do 21.004 pkt. Jest on też najsłabiej zachowującym się indeksem od zakończenia na GPW spadkowej korekty w pierwszej połowie października. Trochę wygląda to tak, jakby mniejsi inwestorzy, którzy chętnej handlują spółkami z sWIG80, wbrew zachowaniu całego rynku i płynącym na GPW kapitałom z zagranicy, nie wierzyli w hossę.

Poranne wzrosty na giełdzie w Warszawie ponownie mocno pozytywnie wyróżniają ją na tle innych europejskich parkietów, gdzie dominują zdecydowanie mieszane nastroje. Mocniej od polskiej giełdy rośnie tylko giełda turecka. Nie mniej jednak to właśnie obserwowana w ostatnich dniach duża poprawa nastrojów na globalnych giełdach, idąca w parze z osłabieniem dolara i spadkiem rentowności długu (głównie amerykańskich obligacji) w największym stopniu teraz napędza popyt na polskie akcje. Oczywiście, wciąż w tym pomagają dobrze przyjęte wyniki niedawnych wyborów parlamentarnych w Polsce, czy doniesienia agencji Bloomberg, że Polska znajduje się w grupie pięciu krajów, które czerpią największe korzyści z przetasowań w globalnych łańcuchach dostaw.

Rano napłynęły nowe informacje z krajowej polityki, które również mogą lekko wspierać nastoje na giełdzie. Andrzej Domański, który jest współtwórcą programu Koalicji Obywatelskiej powiedział, że „widzimy potencjał, aby spółki Skarbu Państwa płaciły więcej z dywidend”. Szef Kancelarii Prezydenta Marcin Mastalerek poinformował natomiast, że dziś wieczorem prezydent Andrzej Duda wskaże kandydata na premiera. W tym drugim przypadku oczywiście z punktu widzenia GPW lepiej byłoby, gdy prezydent misję tworzenia rządu powierzył od razu Donaldowi Tuskowi. Jednak nawet jeżeli prezydent zdecyduje się przedłużać cały ten proces, wskazują na premiera Mateusza Morawieckiego, to szczególnie to giełdzie nie zaszkodzi.

To pozytywne poranne wyróżnienie się GPW na tle innych europejskich giełd ma podwójne znaczenie. Nie tylko wskazuje na relatywną siłę rodzimego rynku, ale też pokazuje brak strachu przed ewentualną realizacją zysków, jaka w tym tygodniu może pojawić się na globalnych giełdach, po mocnym ubiegłym tygodniu.

Dino i JSW kontynuują wzrosty

Dziś indeks WIG20 w kierunku 2.200 pkt. windują dziś przede wszystkim drożejące akcje spółek Dino Polska (440,80 zł; +4,09 proc.), Orlen (66,46 zł; +1,37 proc.) i PKO BP (44,06 zł; +1,22 proc.). Warto przypomnieć, że w piątek akcje Dino podrożały o blisko 6 proc. po nieco lepszych od oczekiwań wynikach za III kwartał. W poniedziałek kontynuują ruch na północ i są najdroższe od sierpnia br.

Na wyróżnienie zasługuje również JSW, którego akcje wróciły do wzrostów po szybkiej korekcie i drożeją dziś o 3,13 proc. do 51,06 zł. Z uwagi jednak na mały udział JSW w indeksie, nie ma to dużego przełożenia na jego zachowanie.

Poranne wzrosty indeksu mWIG40 napędzają przede wszystkim drożejące akcje ING Banku Śląskiego (235 zł; +1,73 proc.) i Develii (5,32 zł; +4,31 proc.), przy sporym wsparciu takich spółek jak Inter Cars (555 zł; +1,28 proc.), Bank Millennium (7,30 zł; +1,46 proc.) i Benefit Systems (1735 zł; +1,76 proc.).

Pojawienie się banków wśród spółek stojących za zwyżkami zarówno WIG20 i mWIG40 nie zaskakuje. Jednym z wydarzeń tego tygodnia będzie środowa decyzja Rady Polityki Pieniężnej (RPP) ws. stóp procentowych w Polsce. I jakkolwiek sporo przemawia za tym, że Rada obniży stopy procentowe o 25 punktów bazowych, sprowadzając główną z nich do poziomu 5,50 proc., to jednocześnie również dużo argumentów przemawia za tym, że po tej decyzji Rada zrobi sobie długą pauzę. Możliwe, że do marca 2024 roku. A to będzie oznaczało, że banki wciąż będą osiągać dobre wyniki odsetkowe.

Na środowe posiedzenie RPP należy spojrzeć jeszcze z innej strony. Jeżeli faktycznie Rada zrobi sobie opisaną pauzę to zwłaszcza inwestorzy zagraniczni mogą uznać, że teraz zarówno polityka monetarna, jak i fiskalna w Polsce, będzie bardziej ostrożna i przewidywalna. To zaś będzie kolejnym czynnikiem poprawiającym zaufanie do polskiej gospodarki, stając się jednocześnie dodatkowym popytowym impulsem dla GPW.

Na szerokim rynku kolejny dzień pozytywnie wyróżnia się spółka Plaza Centers. Jej akcje drożeją o 23,14 proc. do 3,14 zł, po tym jak w piątek wystrzeliły o 27,50 zł.

Po ubiegłotygodniowym załamaniu notowań, wywołanym rozczarowaniem ws. gry „The Invincible”, dziś mocno odbijają akcje spółki Starward Industries. Drożeją one o 14,66 proc. do 52,40 zł, podczas gdy w piątek płacono za nie już tylko 38,50 zł.