W środę WIG20 koryguje wzrosty.

Pierwsza połowa środowego handlu na giełdzie przy ulicy Książęcej upłynęła pod znakiem niewielkiej realizacji zysków z ostatnich dni. W południe indeks WIG20 miał wartość 2.260 pkt., cofając się o 0,5 proc., po tym jak wczorajszą sesję zamknął na najwyższym poziomie od 3 miesięcy. Duże spółki ściągają w dół również szeroki indeks WIG, który spada o 0,3 proc. Nieznacznie rośnie natomiast mWIG40 (+0,25 proc.) i sWIG80 (+0,23 proc.).

Zmiany warszawskich indeksów doskonale wpisują się w zachowanie innych europejskich giełd, gdzie nastroje są równie niejednorodne, a notowania indeksów kształtują się od -1 proc. do +0,9 proc.

Na GPW, podobnie jak na wielu innych europejskich parkietach, zignorowane zostały opublikowane dziś przed południem lepsze od prognoz odczyty indeksów PMI dla sektora usług we Włoszech, Niemczech i całej strefie euro, mocniejszy wzrost sprzedaży detalicznej w strefie euro, czy zaskakujące przyspieszenie zamówień przemysłowych w Niemczech. W centrum zainteresowania inwestorów znajdują się natomiast spółki, które opublikowały raporty kwartalne.

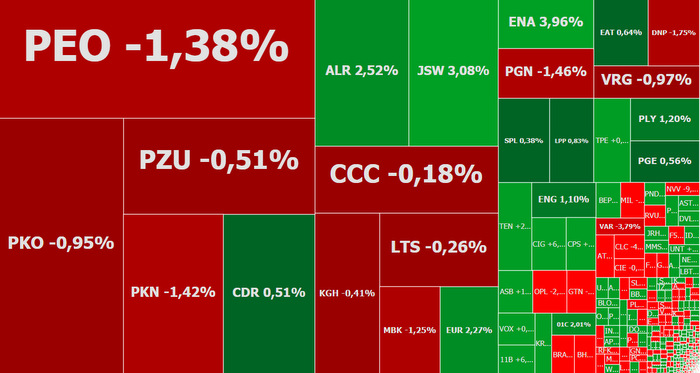

Notowania Enei wystrzeliły o 5 proc. do 9,015 zł, wybijając się powyżej lokalnego szczytu z połowy października (8,88 zł), w reakcji na opublikowane wstępne szacunki wyników finansowych. W III kwartale Enea wypracowała około 386 mln zł zysku netto, co jest wynikiem aż o 75 proc. lepszym od rynkowych prognoz. Zysk EBITDA ukształtował się na poziomie około 890 mln zł, przekraczając o ponad 16 proc. prognozy analityków. Przychody natomiast ukształtowały się na poziomie 11,662 mld zł. Sytuacja na wykresie dziennym kursu Enei sugeruje rosnące prawdopodobieństwo wzrostu w okolice 9,50 zł.

Wyniki i zachowanie kursu Enei ma pozytywne przełożenie na inne koncerny energetyczne. Akcje PGE drożeją o 0,7 proc. do 8,554 zł, Taurona o 0,7 proc. do 1,746 zł, a Energi o 1,7 proc. do 6,48 zł.

Przed sesją wyniki opublikował Bank Pekao. W III kwartale branżowy wicelider wypracował 656,2 mln zł zysku wobec 605,8 mln zł rok wcześniej, co jest wynikiem o prawie 9 mln wyższym od rynkowych prognoz. Nieznacznie wyższe od oczekiwań był też wynik odsetkowy (1,391 mld zł vs. 1,382 mld zł) i wynik z tytułu opłat i prowizji (642,8 mln zł vs. 637,8 mln zł). Pomimo poprawy wyników w relacji rocznej i przekroczenia rynkowych prognoz, akcje Pekao tanieją o 1,15 proc. do 107,30 zł, kontynuując zapoczątkowaną 1,5 tygodnia wcześniej spadkową korektę. Takie zachowanie można tłumaczyć nie tylko dzisiejszym ogólnie słabszym zachowaniem całego sektora bankowego, ale też indywidualnymi obawami związanymi z kosztami tzw. małego TSUE dla Pekao, jak również rosnącymi przekonaniami, że bank może kupić mBank, co niewątpliwie odbiłoby się na polityce dywidendowej.

Po publikacji raportu kwartalnego tanieją również akcje Ryvu Therapeutics (dawniej Selvita). W odróżnieniu jednak od Pekao, spółka ma za sobą bardzo ciężki kwartał, który zakończyła stratą netto na poziomie 13,14 mln zł, po tym jak w III kwartale 2018 roku strata ta wyniosła 5,56 mln zł. Strata operacyjna sięgnęła 13,1 mln zł wobec 5,68 mln zł rok wcześniej, a przychody ze sprzedaży spadły o 43,5 proc. w skali roku do 1,22 mln zł.

Kurs Ryvu Therapeutics spada o 5 proc. do 45,80 zł, wybijając się dołem z 3-tygodniowej konsolidacji. Najbliższe liczące się wsparcie to okolice 43 zł.

W dużo lepszych humorach są natomiast akcjonariusze Asbisu. W III kwartale spółka zarobiła netto 4,61 mln dolarów (4,19 mln dolarów rok wcześniej, a jej zysk operacyjny wzrósł o 11,1 proc. rok do roku do 9,31 mln dolarów, pomimo spadku przychodów o o 13,1 proc. do 462,67 mln dolarów. Inwestorzy nagrodzili to wzrostem cen akcji o 10 proc. do 2,86 zł.

Wyniki spółek będą budzić emocje do końca tygodnia i po weekendzie. Szczególnie wtedy, gdy z rynków globalnych nie będą napływać nowe impulsy. W czwartek raporty opublikuje m.in. PKO BP i Cyfrowy Polsat. Szacuje się, że w III kwartale PKO poprawił zysk netto o 16 proc. w skali roku do 1,2 mld zł, przy poprawie wyniku odsetkowego na poziomie o ponad 11 proc. Wzrost zysku Cyfrowego Polsatu prognozowany jest na poziomie 9 proc. do 246 mln zł, przy wzroście przychodów o 4 proc.

Wyniki kwartalne spółek i nastroje na rynkach globalnych to obecnie główne czynniki decydujące o losach warszawskich indeksów. Na tę chwilę więcej przemawia za tym, że listopad przyniesie kontynuację wzrostów na GPW, a indeksom WIG20 i WIG uda się odrobić straty z przełomu lipca i sierpnia.

Źródło: ATTrader.pl