Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Obecnie, gdy sezon wynikowy wszedł w końcową fazę, według danych Factset można oczekiwać zagregowanej dynamiki zysków amerykańskich spółek na poziomie -2,2 proc. r/r, o 4,5pp wyższym niż na koniec marca i o niemal 6pp wyższym niż w dołku wskazywało Bloomberg Intelligence. Liczby te oceniamy jako bardzo dobre, w horyzoncie najbliższych tygodni mogące wywołać napływy na amerykański rynek akcji – zyski spółek generujących większość przychodów w USA są dodatnie, a bez wyjątku pozytywne sprawozdania FAAMG dają podstawy tegorocznym wzrostom tej grupy spółek. W relacji do prognoz kończący się sezon będzie zapewne najlepszym od 4Q2021.

Temat ten znalazł się jednak w ostatnich dniach w cieniu posiedzenia Fed i sytuacji w sektorze amerykańskich banków regionalnych. Jerome Powell nie wykluczył całkowicie kolejnej podwyżki, ale jej prawdopodobieństwo jest w naszej opinii bliskie zeru – aby do ruchu doszło, konieczna byłaby seria negatywnych niespodzianek inflacyjnych. Symptomatyczna dla otoczenia końca cyklu jest reakcja na piątkowe dane z amerykańskiego rynku pracy, które zdeterminowały sesję. Pomimo spadku stopy bezrobocia z 3,6 proc. do 3,4 proc., wzrostu zatrudnienia o 253 tys. (prognozy: 181 tys.), a przede wszystkim wzrostu płacy godzinowej o 4,4 proc. r/r (prognozy: 4,2 proc. r/r), reakcja giełd i surowców była jednoznacznie pozytywna. Nie sposób nie widzieć w tym sygnału, że cykl w USA uznano za zakończony, a oś uwagi przenosi się obecnie na jego konsekwencje, czyli ewentualną recesję lub jej brak. Po serii bardzo słabych marcowych i częściowo kwietniowych danych z amerykańskiej gospodarki wydaje się to zrozumiałe, a poprzeczka do ewentualnych pozytywnych niespodzianek nie jest ustawiona wysoko.

W piątek główne rynki europejskie rosły od 0,98 proc. (FTSE100) do 2,54 proc. (FTSE MiB). Sprawcami większości tego zróżnicowania były oczywiście banki, które po bardzo trudnym tygodniu odrobiły około połowy strat wzrostem o 3,14 proc. W Warszawie WIG20 wzrósł o 1,49 proc., mWIG40 o 0,73 proc., a sWIG80 o 0,43 proc. Poza sektorem finansowym (o 3,34 proc. drożało PZU, o 2,84 proc. Pekao, a o 2,5 proc. PKO) bardzo dobrze zachowywały się LPP (+2,46 proc.), KGHM (+2,07 proc.) czy Orlen (+1,82 proc.). W drugim szeregu o 6,14 proc. drożało CCC.

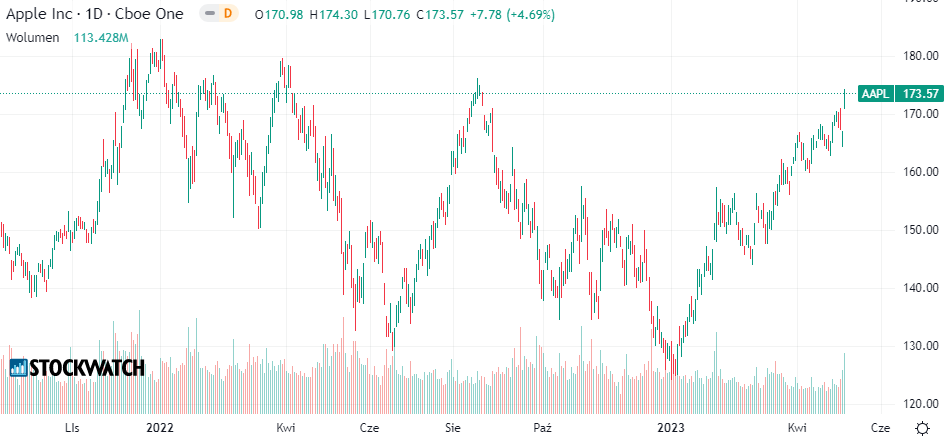

S&P500 wzrosło o 1,85 proc., a NASDAQ o 2,25 proc., dwucyfrowy spadek zaliczył VIX, o 4 proc. odbijały notowania ropy WTI. Poza notowaniami Apple (+4,69 proc.) motorem wzrostów był short squeeze na walorach banków regionalnych. O 19,22 proc. rosło Zions Bancorp, o 16,76 proc. Comerica (najbardziej wolatylne i wciąż działające banki, które wchodzą w skład S&P500). O 49,23 proc. odbiło Western Alliance Bancorp, o 81,7 proc. PacWest Bancorp – te dwa podmioty wydają się potencjalnymi następnymi kandydatami do przejęcia, nawet po piątkowym odbiciu tracąc odpowiednio 54 proc. oraz 75 proc. YTD. Z aktywami na poziomie odpowiednio około 60 mld USD oraz 40 mld USD są znacznie mniejsze niż First Republic, a tym bardziej SVB. Nie zmienia to faktu, że ich ewentualne zamknięcie może wywołać zwrócenie negatywnej uwagi inwestorów na kolejne instytucje, a kryzys zaufania do sektora wciąż się tli. Piątkowa sesja raczej nie oznacza naszym zdaniem przełomu, wzrosty na notowaniach małych banków miały czysto spekulacyjny charakter.

Kliknij, aby powiększyć.

W godzinach porannych rośnie większość indeksów azjatyckich, HSI walczy o przełamanie szczytów z początku miesiąca, Shanghai Composite oscyluje wokół najwyższych poziomów w tym roku. Traci natomiast Nikkei. Po świetnym piątku początek sesji w Europie i Polsce może mieć lekko korekcyjny charakter, a sam dzień zapowiada się na kontynencie bardzo spokojnie z uwagi na obchody Dnia Zwycięstwa we Francji i koronację Karola III w Wielkiej Brytanii. Cały tydzień przyniesie w naszej ocenie uspokojenie nastrojów i wymazanie ubiegłotygodniowych strat, a jego kluczowym punktem wydaje się środa i publikacja amerykańskiego CPI. Prognozowane jest utrzymanie inflacji w kwietniu na poziomie 5 proc. r/r, niższy odczyt zamknąłby zapewne temat jakiejkolwiek podwyżki w czerwcu i uruchomił falę zakupów. Oceniamy, że najbliższe dni zapowiadają się lepiej niż cały miesiąc, w którego końcówce możemy już zobaczyć narastającą nerwowość wokół amerykańskiego limitu zadłużenia.

Komentarz przedsesyjny Domu Inwestycyjnego Xelion sp. z o.o. 8 maja 2023 r.

Kamil Cisowski, CFA, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion.

Opracowanie własne na podstawie danych opublikowanych w serwisach www.reuters.com, www.bloomberg.com, www.macronext.com, www.marektwatch.com, www.news.google.com, www.ft.com, www.bankier.pl, www.pb.pl, przy założeniu, iż powyższe dane są prawidłowe, pełne i nie wprowadzające w błąd, jednakże nie były one niezależnie zweryfikowane. Opracowanie ma charakter ogólny i nie może stanowić wyłącznej podstawy do podjęcia jakiejkolwiek decyzji inwestycyjnej przez jego odbiorcę. Przedmiotowe opracowanie nie może być interpretowane jako rekomendacja Domu Inwestycyjnego Xelion Sp. z o.o. w rozumieniu art. 76 z dnia 29 lipca 2005 roku o obrocie instrumentami finansowymi. Dom Inwestycyjny Xelion Sp. z o.o. ani autor nie ponoszą odpowiedzialności za następstwa decyzji inwestycyjnych podjętych na podstawie informacji i opinii zawartych w niniejszym opracowaniu, o ile przy ich sporządzaniu dołożono należytej staranności.