Omówienie wyników pierwszego półrocza 2015 dla GK EneaOstatnie omówienie opublikowaliśmy dwa lata temu, ponadto firmy tej skali, co Enea, wykazują się sporą bezwładnością. Dlatego omówienie będzie z perspektywy długoterminowej.

To, co dwa lata temu sygnalizowane było jako potencjalna słabość, okazało się wejściem firmy w... określenie „stagnacja” wydaje mi się mieć tu zbyt pejoratywny wydźwięk, użyję więc terminu „stan równowagi”.

Widać to w ujęciu kwartalnym:

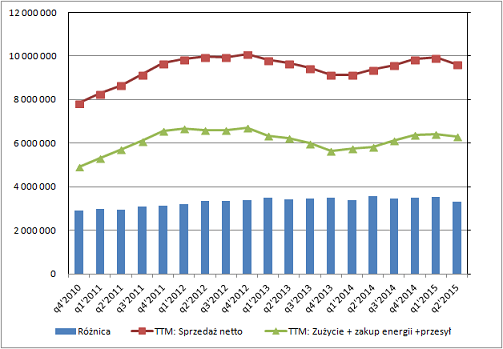

kliknij, aby powiększyć…ale jeszcze bardziej w ujęciu dwunastomiesięcznym:

kliknij, aby powiększyć„Stagnacja” nie jest właściwym określeniem, ponieważ z punktu widzenia produktywności firma delikatnie rośnie. Sprzedaż netto po potrąceniu kosztów zużycia materiałów, zakupu energii oraz jej przesyłu wykazuje tendencję wzrostową.

Tak samo delikatnie w górę ewoluuje wynik operacyjny, co oznacza, że nad pozostałymi elementami kosztów również wykonywana jest praca mająca na celu ich racjonalizację.

Trzeba jednak przyznać, że programy oszczędnościowe w jednych obszarach są po części równoważone przez wzrosty innych rodzajów kosztów. Szczególnie pro-wzrostowa jest tu amortyzacja. Pamiętajmy jednak, że firma prowadzi zakrojony na dużą skalę program inwestycyjny. Ponadto jest to koszt, który odzwierciedla troskę o przyszłość biznesu.

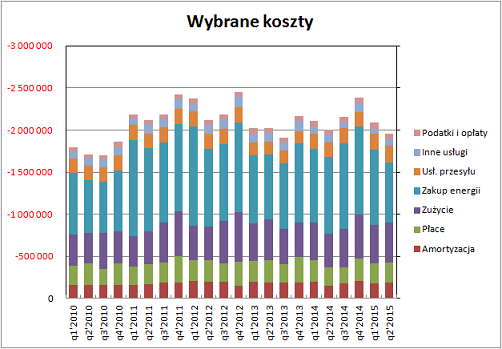

W efekcie koszty wyglądają tak:

kliknij, aby powiększyćZadania, jakie stoją przed Zarządem nie są proste. Stagnujące przychody (tak, myślę, że same przychody można określić jako stagnujące) wymagają efektywnego zarządzania kosztami ich pozyskania. Mowa o zużyciu materiałów, kosztach zakupu energii oraz jej przesyłu. Tutaj bowiem można wykorzystać naturę tych kosztów, czyli to, że są zmienne. Marża generowana w ten sposób musi później pokryć koszty o bardziej stałym charakterze. Te zaś wymagają skrupulatnego nadzoru, aby nie rosły ponad miarę i nie psuły wyniku operacyjnego. W żadnym z tych obszarów kontroli nie można pozwolić sobie na luz.

Na razie Zarząd staje na wysokości zadania. Choć nie ulega wątpliwości, że jest trudno.

I tak wygląda moim zdaniem obecny

status quo. Bez rewelacji, ale też bez tragedii. Jego znaczącej zmiany można spodziewać się dopiero po uruchomieniu gigawatowego bloku w Kozienicach. Z jednej strony będziemy mieli przyrost mocy (czytaj: możliwość generowania większych przychodów), z drugiej inwestycja będzie musiała spłacać zadłużenie, z trzeciej zaś zostaną zweryfikowane w praktyce zapewnienia o niskiej emisyjności i bezprecedensowej nowoczesności nowego bloku. Bądź, co bądź węglowego.

Jeszcze większym wydarzeniem operacyjnym byłoby uruchomienie elektrowni atomowej (Enea uczestniczy na razie w odpowiednim konsorcjum). To jednak temat tak odległy, że w zasadzie wciąż teoretyczny.

W kwestii zadłużenia – firma zaczęła zabezpieczać się przed zmiennością stóp procentowych. Dlatego w bilansie pojawiła się pozycja „instrumenty pochodne”. Dotyczy IRS’ów pokrywających ponad 2 miliardy złotych z istniejącego zadłużenia.

Poświęcając jeszcze chwilę bieżącym wynikom, warto wspomnieć, że ich porównywalność jest zakłócona ze względu na one-off’y związane z rozliczaniem KDT (+258m zł w roku 2014). Trzeba się spodziewać, że również wyniki w krótkim oraz średnim terminie będą w ten sposób zakłócane. Grupa zakończyła wprawdzie korzystanie z tego instrumentu. Mamy jednak do czynienia z niepewnością w obszarze interpretacji prawa. To zaś spowodowało, że Grupa procesuje się z URE o wysokość korekt rocznych.

A skoro mowa o niepewnym otoczeniu prawnym, wróćmy do ujęcia strategicznego.

Firma, mimo przynależności do sektora

utility nie jest dla inwestorów bezpieczną przystanią. Czasy

save haven skończyły się wraz z nasileniem się zmian regulacyjnych. Polityka klimatyczna wywiera na Spółkę znaczącą presję. Głównym paliwem do pozyskiwania energii jest tu bowiem węgiel.

Trzeba jednak być świadomym tego, że regulacje „klimatyczne” dotyczą nie tylko Enei i nie tylko polskich firm energetycznych. Nasza energetyka – a cena akcji Enei w szczególności - zachowuje się w tym kontekście w zasadzie nieźle. Proszę porównać sobie kursy akcji Spółki z ostatnich kilku lat z takimi firmami jak E.ON czy RWE, które dodatkowo na swoim rynku zmagają się z

Energiewende.

Cele i idee przyświecające polityce klimatycznej są branży z grubsza znane. Już dziś można się w ich kierunku dostosowywać. Otwarta jest tylko kwestia, jak dana firma postrzega siebie w odniesieniu do tego procesu. Poszczególne postawy można sklasyfikować trojako:

- leaders – czyli ci, którzy pierwsi poszukują swojego miejsca w nowej sytuacji rynkowej. Dużo ryzykują, ale zbierają ewentualną premię za pierwszeństwo, jeśli dobrze „odgadną” kierunek zmian.

- followers – czyli ci, którzy ruszają później, ponieważ wolą nie ryzykować działań, które potencjalnie mogą okazać się zbędne. Ryzykują jednak konieczność nadrabiania ewentualnie straconego czasu oraz późniejszego przepychania się na częściowo już zajętym rynku.

- laggards – czyli maruderzy. Podmioty, które zmieniają się zbyt późno i / lub zbyt wolno. W średnim i / lub długim terminie – przegrani, bo takie czy inne zmiany na rynku zachodzą nieustannie.

Nie wydaje mi się dziś, aby Enea należała do trzeciej kategorii, zatem od zagrożeń płynących ze strony polityki klimatycznej bardziej niepokoją mnie przejawy legislacji lokalnej, jak ten poniżej:

Cytat:Od 2016r . wprowadzona zostanie przez Prezesa URE tzw. taryfa jakościowa. Oznacza to, że stawki opłat w taryfie dystrybucyjnej Enea Operator (i innych OSD) będą uzależnione od jakości usług świadczonych przez te podmioty.

…jednakże…

Cytat:Szczegółowy model taryfowania nie został jeszcze opracowany. Na obecnym etapie Spółka nie jest w stanie oszacować wpływu (…) na jej wyniki.

Przypominam, że mamy już mocno zaawansowany rok 2015. Właśnie taka opieszałość stanowi prawdziwe zagrożenie dla stabilności i przewidywalności biznesu.

Jeśli dodamy do tego nieustającą niepewność polityczną związaną z sytuacją górnictwa (vide: pomysły ratowania sektora górniczego przez energetykę), niepewność co do trendów gospodarczych (od tego zależy zapotrzebowanie na prąd i jego ceny), niepewność, jak będą zachowywały się ceny węgla itp., okaże się, że inwestowanie w energetykę wymaga sporej czujności. Choć przy sprzyjających warunkach i dobrej kontroli ryzyka może się opłacać. Nie jest to jednak samograj.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.