10 fundamentalnych herosów, którzy w czerwcu podzielą się dywidendą

Czerwiec na GPW to czas dywidend. Jeszcze w tym miesiącu zyski podzieli aż 35 spółek z dużego i małego parkietu. Inwestorzy mają w czym wybierać, bo w kalendarium są oferty z wysokimi stopami i rekordowymi stawkami. W tym gąszczu warto zwrócić uwagę na spółki, które nie zawsze imponują stopą dywidendy, ale za to regularnie poprawiają wyniki i budują wartość dla akcjonariuszy. Dodatkowo ich wspólnym mianownikiem są rekordy na kursie akcji w ostatnim czasie.

Bank handlowo-dywidendowy

W czerwcowym kalendarium praktycznie pod każdym względem wyróżnia się dywidenda Banku Handlowego. Spółka do podziału między akcjonariuszy przeznaczyła rekordową sumę 1.450,3 mln zł, czyli 64,3 proc. zysku netto za 2023 rok. Względem bieżącego kursu (ok. 104 zł) stawka 11,10 zł daje stopę 10,6 proc., co w branży bankowej jest dość rzadkim widokiem. Proponowany dzień dywidendy to 27 czerwca, a wypłaty – 4 lipca. Walne zwołano na 19 czerwca.

Bank Handlowy nie tylko z roku na rok poprawia wyniki, ale też płaci szczodre dywidendy. W 2023 r. do akcjonariuszy trafiło blisko 1,2 mld zł. Stawka 9 zł na akcję dała stopę 9,9 proc., co było najwyższym wskaźnikiem wśród banków notowanych na GPW. W ubiegłym roku spółka dzięki środowisku wysokich stóp procentowych znacząco poprawiła wyniki finansowe. Na poziomie netto zysk podskoczył aż o 46 proc. r/r do 2,25 mld zł. Poprawę fundamentów dostrzegli i docenili inwestorzy. W skali roku akcje banku podrożały o 20 proc., a w kwietniu br. wyznaczyły nowe ATH na poziomie 119,60 zł za akcję. Od tego momentu kurs spadł o 13 proc., ale nadal utrzymuje się na trzycyfrowym poziomie. Wskaźnikowo na tle sektora wycena Banku Handlowego jest daleka od przewartościowania.

Źródło: Opracowanie własne/StockWatch.pl

Hossa w budowlance

W czerwcu zyskiem z akcjonariuszami może podzielić się także Mirbud. Zarząd proponuje wypłatę 19,27 mln zł z zysku netto za 2023 r., wynoszącego 97,32 mln zł. Przy obecnym kursie (11,60 zł) oferowana stawka 0,21 zł na akcję daje skromną stopę 1,8 proc. Warto tu jednak odnotować, że w skali roku akcje spółki podrożały o 75 proc., a w połowie maja wyznaczyły ATH na poziomie 12,60 zł. Walne zwołano na 21 czerwca, a proponowany dzień dywidendy to 27 czerwca.

O spółce ostatnio było głośno za sprawą pożaru centrum handlowego Marywilska 44. Od strony fundamentalnej znaczenie tego wydarzenia jest stosunkowo niewielkie. Udział w przychodach z tytułu najmu był jednocyfrowy w skali grupy. Spółka zapewne zaraportuje spore koszty zniszczeń po pożarze i w dalszej przyszłości nakłady na odbudowę, jednak tu powinny pomóc środki z odszkodowania.

Patrząc w szerszej perspektywie, Mirbud jest na fali wznoszącej. W 2023 r. budowlana grupa odnotowała 135,41 mln zł zysku netto (+14 proc. r/r) i 3,32 mld zł przychodów ze sprzedaży (+0,1 proc. r/r). Wyniki wsparła waloryzacja kontraktów oraz spadek cen materiałów budowlanych. Początek bieżącego roku również był udany. Dzięki dobrej kondycji segmentu budowlanego i deweloperskiego skonsolidowane przychody grupy wyniosły w I kw. 647 mln zł i były o 1/4 wyższe niż przed rokiem. W efekcie ich dwunastomiesięczna wartość powoli zbliża się do granicy 3,5 mld zł.

Źródło: Opracowanie własne/StockWatch.pl

To, na co warto zwrócić uwagę w wypadku Mirbudu, to dynamicznie rosnący portfel zamówień i plany pozyskania kapitału na rozbudowę grupy o segment kolejowy. Na koniec grudnia 2023 r. spółka miała zlecenia za 4,62 mld zł, a pod koniec kwietnia 2034 r. już za 5,3 mld zł. Zarząd spodziewa się, że do końca III kwartału br. zostaną podpisane wszystkie kontrakty z wartej ponad 3 mld zł grupy zamówień oczekujących na zawarcie umów i portfel zamówień wzrośnie do ok. 8 mld zł.

– Mirbud posiada solidny portfel zamówień, który na koniec kwietnia 2024 r. wynosił 5,3 mld zł i był o 0,7 mld zł wyższy niż na koniec grudnia. Kwota ta nie zawiera ofert, które zostały już na ten moment wybrane przez zamawiającego, ale czekały na popisanie umów – mowa tu o kolejnych 3 mld zł. W portfelu spółki dominują cały czas oczywiście kontrakty drogowe (75 proc.), ale jako ciekawostkę można podać, że w ostatnim czasie podpisano chociażby list intencyjny na budowę fabryki Izery, która sama w sobie pozostaje oczywiście na razie bardziej w sferze planów – zaznaczył analityk StockWatch.pl w omówieniu wyników Mirbudu za I kwartał 2024 r.

Wakacje na koszt touroperatora

Tegoroczny sezon dywidendowy jest wyjątkowo udany dla akcjonariuszy Rainbow Tours. W maju zarząd touroperatora ogłosił, że do już wypłaconych zaliczek (11,5 mln zł i 29,1 mln zł) dorzuci jeszcze 51 mln zł. W sumie z ubiegłorocznego zysku, wynoszącego 167 mln zł, do akcjonariuszy ma trafić rekordowe 91,53 mln zł. Finalna stawka na akcję może wynieść łącznie 6,29 zł. Uwzględniając już wypłacone zaliczki, do zgarnięcia pozostaje 3,50 zł na walor. Przy obecnym kursie na GPW daje to stopę w okolicach 3,3 proc. Walne zwołano na 18 czerwca. Proponowany dzień dywidendy to 26 czerwca, a wypłaty – 3 lipca. W ujęciu rok do roku wzrost jest imponujący. Przypomnijmy, z zysku za 2022 r. Rainbow Tours wypłacił 7,27 mln zł dywidendy, czyli 0,50 zł na akcję.

Giełdowy touroperator zaprezentował świetne wyniki za 2023 roku. Spółce sprzyjał silny popyt na wyjazdy turystyczne oraz umocnienie złotego względem USD i EUR (koszty paliwa lotniczego i hoteli). Początek bieżącego roku też wypadł okazale. Touroperator zwiększył przychody o 30 proc. r/r do 721,6 mln zł, a wynik operacyjny o 90 proc. r/r do 46 mln zł. Zysk netto w skali roku uległ podwojeniu i wyniósł 39 mln zł.

Co ważne, skokowa poprawa fundamentów idzie w parze z wyceną akcji. W skali roku notowania Rainbow Tours podskoczyły o 163 proc. i w maju wyznaczyły ATH na poziomie 119 zł. Wśród ekspertów słychać głosy, że obecna wycena spółki nadal nie dyskontuje możliwej dalszej poprawy koniunktury konsumenckiej w 2024 r., co powinno wspierać sektor turystyczny.

Źródło: Opracowanie własne/StockWatch.pl

„SaaS-owa” dywidenda

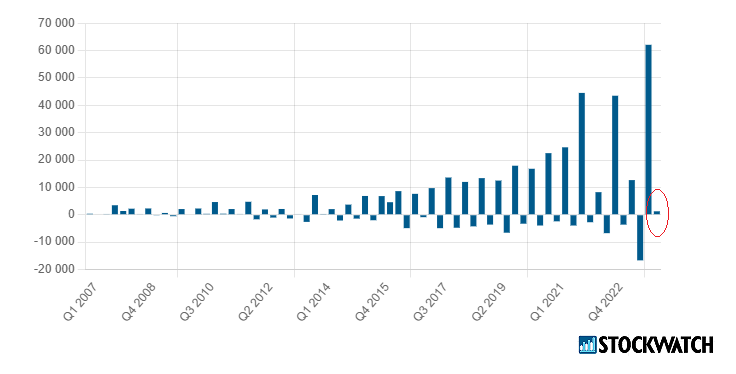

Z kolei cyber_Folks na wypłatę dywidendy przeznaczył 21,2 mln zł, a kolejne 6,8 mln zł na skup akcji własnych. Tegoroczna stawka na akcję to 1,50 zł, czyli ponad 60 proc. więcej niż rok wcześniej. Mimo to przy obecnym kursie DY to skromne 1,2 proc. Tu warto zaznaczyć, że w skali roku akcje technologicznej spółki działającej w modelu abonamentowym (SaaS) podrożały o 75 proc. i pod koniec maja wyznaczyły nowe ATH na poziomie 140 zł.

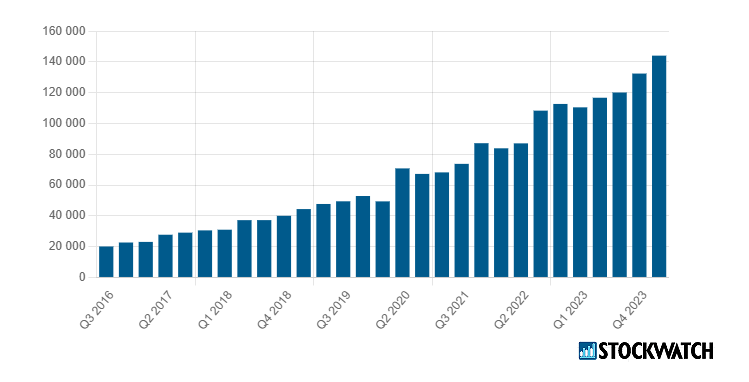

cyber_Folks (jeszcze jako R22) zadebiutował na GPW na przełomie 2017 i 2018 r. Spółka od samego początku regularnie dzieli się zyskiem z inwestorami. W 2023 roku akcjonariusze otrzymali łącznie 13,1 mln zł, czyli 0,93 zł na akcję. Rosnący strumień dywidend to zasługa systematycznej poprawy wyników, trafionych akwizycji i nowych produktów. Od czasu IPO przychody grupy wzrosły 4-krotnie, a kapitalizacja urosła blisko 8-krotnie, przekraczając poziom 1,7 mld zł.

Przychody ze sprzedaży cyber_Folks w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Początek 2024 r. wpisał się w dotychczasowe trendy. cyber_Folks zanotował 30-proc. r/r dynamikę przychodów i rekordową marżę EBITDA w segmencie hostingowym (44,7 proc.). Zysk netto wyniósł 24 mln zł i był ok. 10 proc. wyższy od oczekiwań rynkowych. Spółka aktywnie poszukuje celów do przejęcia, a po sprzedaży Profitroom, potencjał do działań M&A się zwiększył. Według szacunków, budżet na zakup kolejnych podmiotów na koniec 2024 roku może sięgnąć nawet 1 mld zł.

Oponeo w klubie 1 mld zł kapitalizacji

Po raz 15. w swojej giełdowej historii dywidendą podzieli się Oponeo.pl. Środowe walne niespodziewanie zdecydowało o przeznaczeniu z zysku netto za 2023 rok kwoty 56,17 mln zł na dywidendę, co daje stawkę aż 5 zł na akcję. Dzień dywidendy to 19 czerwca, a dzień jej wypłaty to 24 czerwca. Sytuacja o tyle ciekawa, że wcześniej zarząd Oponeo rekomendował, aby spółka z zysku za 2023 rok wypłaciła w formie dywidendy 20,2 mln zł, czyli 1,80 zł na akcję. Przy obecnym kursie stawka 5 zł na akcję daje stopę 6,5 proc. Warto jednak zaznaczyć, że notowania spółki są w przysłowiowym gazie. W skali roku akcje Oponeo podrożały o 75 proc., a w ostatnich dniach śrubują nowe rekordy wszech czasów. W środę za jeden walor spółki płacono 79,40 zł. Przy okazji rynkowa wycena giełdowego e-commerce przebiła okrągły poziom 1 mld zł.

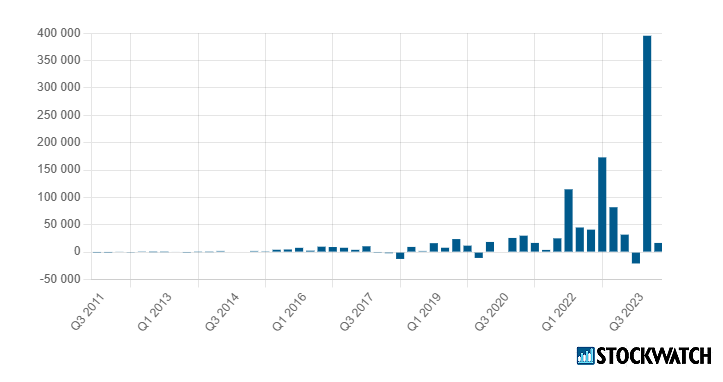

Oponeo rzadko pojawia się na okładkach prasy giełdowej, mimo iż od lat praktycznie co kwartał zwiększa sprzedaż. W 2023 r. spółka wypracowała 54,5 mln zł zysku netto, czyli o blisko 30 proc. więcej niż rok wcześniej. Na poziomie brutto zysk podskoczył r/r o ponad 30 proc. do 68,86 mln zł. Ubiegły rok spółce udało się zamknąć rekordową sprzedażą. Całkowite przychody Oponeo wyniosły 1,87 mld zł i były wyższe r/r o 10,4 proc.

Początek bieżącego roku przyniósł niespodziankę. W I kwartale, czyli najsłabszym w całym roku okresie w branży, Oponeo zanotowało dodatni wynik finansowy. Na poziomie netto spółka wypracowała 0,46 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej wobec 3,2 mln zł straty rok wcześniej. Zysk operacyjny wyniósł 2,89 mln zł wobec 5,83 mln zł straty rok wcześniej. Przychody ze sprzedaży Grupy Oponeo urosły r/r o 15,3 proc. do 336,95 mln zł. Marża brutto podskoczyła do 20,9 proc. i była najwyższa od 2 lat. Eksperci zaznaczają, że pierwsze kwartały w Oponeo zwykle nie są istotne. Niemniej z uwagi na wysoką marżę brutto i niezłą dyscyplinę kosztową na starcie roku z optymizmem spoglądają na kolejne kwartały.

Zysk netto Grupy Oponeo w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Dywidendowy dystrybutor

Na początku przyszłego tygodnia rozstrzygnie się kwestia tegorocznej dywidendy z Unimotu. Zarząd zarekomendował wypłatę 32,79 mln zł z zysku za 2023 r. Proponowany dzień dywidendy to 26 czerwca, a wypłaty 10 lipca. Jeśli akcjonariusze poprą propozycję, będzie to druga najwyższa wypłata w historii spółki. Względem bieżącego kursu stawka 4 zł na akcję daje stopę 3 proc. Na tle ubiegłorocznego rekordu – 13,69 zł i DY=11,45 proc. – oferta wypada blado. Warto jednak pamiętać, że rok 2022 stał pod znakiem ekstremalnie wysokich cen paliw i marż.

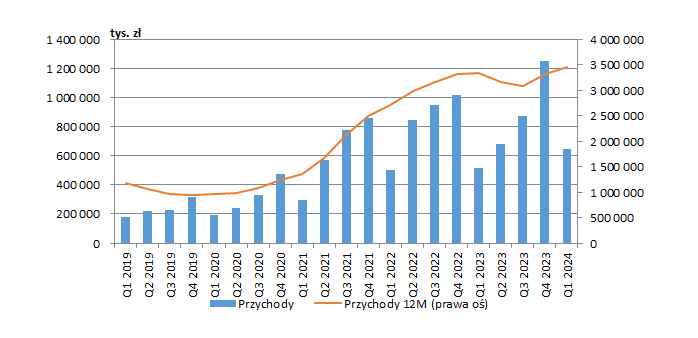

W 2023 r. Unimot odnotował 487,24 mln zł skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej w 2023 r. wobec 373,96 mln zł zysku rok wcześniej. Zysk operacyjny wzrósł r/r z 485,37 do 574,89 mln zł. Skorygowany zysk EBITDA (o szacunkową wycenę zapasu obowiązkowego paliw płynnych i gazowych, uzasadnione przesunięcia w czasie kosztów i przychodów oraz zdarzenia jednorazowe) wyniósł 243,8 mln zł wobec 513,7 mln zł zysku w tym ujęciu rok wcześniej. Rynkowi eksperci wciąż widzą potencjał do poprawy wyników na bazie przejętych aktywów asfaltowych i logistycznych Lotosu i Orlenu.

Zysk netto Grupy Unimot w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Czekając, aż spowolnienie minie

Inną spółką przemysłową, która w czerwcu szykuje dywidendę jest Mangata Holding. W rok akcje firmy podrożały o 84 proc. i zbliżyły się do rekordowych poziomów z kwietnia 2023 r. W ramach tegorocznej dywidendy Mangata wypłaci 45,1 mln zł, czyli 6,75 zł na akcję, co daje stopę w okolicach 6,6 proc. Dzień dywidendy wypada 21 czerwca, a wypłaty – 28 czerwca. Co ciekawe, finalna stawka uchwalona przez walne jest wyższa od propozycji zarządu, który rekomendował 5,50 zł na akcję. O podniesienie stawki zawnioskował główny akcjonariusz Mangaty.

Po rekordowym pod względem przychodów i wyników roku 2022, w 2023 r. grupa odczuła spowolnienie. Największe schłodzenie popytu rynkowego przypadło na III i IV kwartał i dotyczyło segmentu podzespołów dla motoryzacji i komponentów. Wyniki za I kwartał 2024 r. okazały się niższe w ujęciu r/r, ale duża w tym zasługa efektu wysokiej bazy. Sam zarząd sugerował, że pierwsze półrocze będzie relatywnie słabe. Eksperci zakładają, że poprawa nastąpi dopiero w drugim półroczu br. Odbicie ma być na tyle silne, że całoroczny wynik za 2024 r. ma być wyższy r/r.

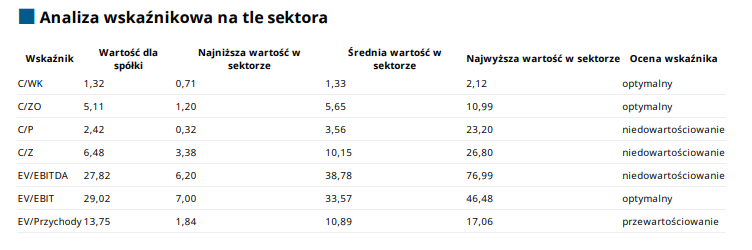

Analiza wskaźnikowa Mangata Holding. Źródło: Opracowanie własne/StockWatch.pl

Dywidenda z udanych dezinwestycji

Dywidendę z pokaźną stopą oferuje Fabrity Holding, czyli d. K2 Holding. Spółka do podziału między akcjonariuszy zarezerwowała 15,1 mln zł. Połowa tej kwoty trafiła na skup akcji własnych, a pozostała część na dywidendę. Oferowana stawka 3,25 zł na akcję daje stopę na poziomie 8,55 proc. Dzień dywidendy to 25 czerwca, a wypłaty – 28 czerwca.

Fabrity Holding w ostatnich latach imponowało oferowanymi stawkami. Łącznie za rok 2021 i rok 2022 do akcjonariuszy trafiło w formie dywidend 29,3 mln zł, tj. 12,40 zł na jedną akcję. Szczodre wypłaty to rezultat nie tylko wzrostu biznesu, ale także sprzedaży spółki Oktawave w czerwcu 2022 r. Tegoroczna dystrybucja środków do akcjonariuszy jest związana ze sprzedażą biznesów marketingowych we wrześniu zeszłego roku.

Źródło: Opracowanie własne/StockWatch.pl

W czerwcu Fabrity Holding ogłosiło strategię na lata 2024-2026, która zakłada średnioroczną dynamikę wzrostu przychodów na poziomie 12-20 proc. oraz rentowność EBIT na poziomie 10-12,5 proc. Spółka chce poszerzyć ofertę i kompetencje dzięki przejęciom, nie planuje zmian w polityce dywidendowej. Fabrity Holding planuje koncentrować się na wzroście organicznym i akwizycjach, a kluczowymi rynkami będą Polska, region DACH, inne kraje Europy Zachodniej.

Rekordowe dywidendy deweloperów

Listę czerwcowych dywidend zamykają deweloperzy mieszkaniowi, czyli reprezentanci najgorętszej ostatnio branży w Polsce. Develia w tym roku podzieli 226,14 mln zł. Wypłatę zaplanowano w dwóch ratach (5 lipca i 6 września) po 0,25 zł na akcję. Dzień dywidendy wypada 17 czerwca. Z kolei Dom Development na tegoroczną wypłatę zarezerwował 309,58 mln zł, tj. łącznie 12 zł na jedną akcję, co powoduje – przy uwzględnieniu zaliczki na poczet dywidendy w kwocie 141,34 mln zł, tj. 5,50 zł na akcję, wypłaconej w grudniu ub.r. – że pozostająca do wypłaty dywidenda wynosi 168,24 mln zł. Proponowany dzień dywidendy to 26 czerwca, a wypłaty – 4 lipca.

Obie spółki od lat dynamicznie poprawiają wyniki dzięki świetnej koniunkturze na rynku mieszkaniowym. W ubiegłym roku istotną rolę odegrał rządowy program Bezpieczny Kredyt 2 proc., który dosłownie wyczyścił ofertę mieszkań. Obecnie rynek czeka na kolejny impuls, czyli zapowiadany przez nową władzę program Kredyt #naStart. Tu jednak sprawa nie jest tak oczywista, ponieważ krytyka skutków programu okazała się na tyle silna, że w maju pojawiły się wątpliwości, czy program w ogóle wejdzie w życie. To zawahanie doskonale widać na wykresach akcji deweloperów. Od szczytu indeks WIG-Nieruchomości spadł o blisko 7 proc. Mimo to akcjonariusze poszczególnych spółek nie mają powodów do narzekań. W skali roku akcje Develii podrożały o ponad 61 proc., a Dom Development o 45 proc.

WIG-Nieruchomości