Już ponad 40 spółek podzieliło się wynikami lub wstępnymi szacunkami za II kwartał. Spora część z nich pozytywnie zaskoczyła rynek.

Dwa tygodnie po starcie sezonu na GPW sprawozdaniami za II kwartał i całe półrocze podzieliło się ok. 20 spółek, a kolejnych kilkadziesiąt przestawiło wstępne szacunki. Na ten moment bilans jest zdecydowanie na plus, bo większość firm zaraportowała wyniki wyższe od oczekiwań rynkowych ekspertów. W gronie giełdowych gigantów dobrze zaprezentował się m.in. Orlen, Santander BP, Bank Pekao czy Lotos. Największe emocje budziły jednak raporty z szacunkowymi wynikami. Tu warto przypomnieć, że blisko 2/3 spółek notowanych na GPW publikację raportów za okres kwiecień-czerwiec zaplanowało dopiero na… wrzesień. Tam gdzie odchylenia są naprawdę istotne, zarządy decydują się na szybsze podanie szczątkowych danych.

Hossa wykuta ze stali

W tym sezonie najwięcej pozytywnych niespodzianek sprawiły spółki przemysłowe. Kolejny fenomenalny kwartał mają za sobą producenci surowca lub wyrobów stalowych. Tu wzrost zysków w ujęciu r/r liczony był w setkach a nawet tysiącach procent.

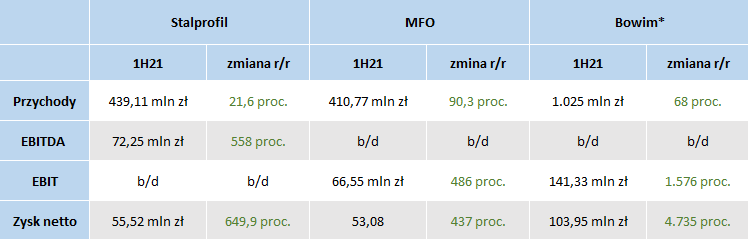

Źródło: Opracowanie własne na podstawie raportów bieżących nt. szacunkowych wyników za I półrocze 20201 r. *wyniki jednostkowe

Tym razem jako pierwszy wstępnymi wynikami za I półrocze pochwalił się Stalprofil. Raport spodobał się inwestorom, bo jeszcze w dniu publikacji akcje spółki podrożały o 14,6 proc. Tu warto zaznaczyć, że notowania nie tylko nie zdołały poprawić tegorocznych szczytów, ale w kolejnych dniach zawróciły na południe i obecnie znajdują się blisko punktu wyjścia. Znacznie cieplej rynek przyjął raport MFO. Kurs akcji producenta zimnogiętych profili stalowych w dniu publikacji wystrzelił o kilkanaście procent i ustalił nowy historyczny szczyt na poziomie 53 zł. W ubiegłym tygodniu euforię wywołały też wyniki Bowimu. Dystrybutor stali wyceniany przez rynek na 228 mln zł już po pierwszym półroczu ma ponad 100 mln zł zysku netto. Tu – podobnie jak w wypadku Stalprofilu – kurs akcji szybko poddał się korekcie i wrócił do wyceny sprzed wstępnych wyników. Błyskawiczna realizacja to sygnał, że inwestorzy nie do końca wierzą w kontynuację dobrej passy branży stalowej.

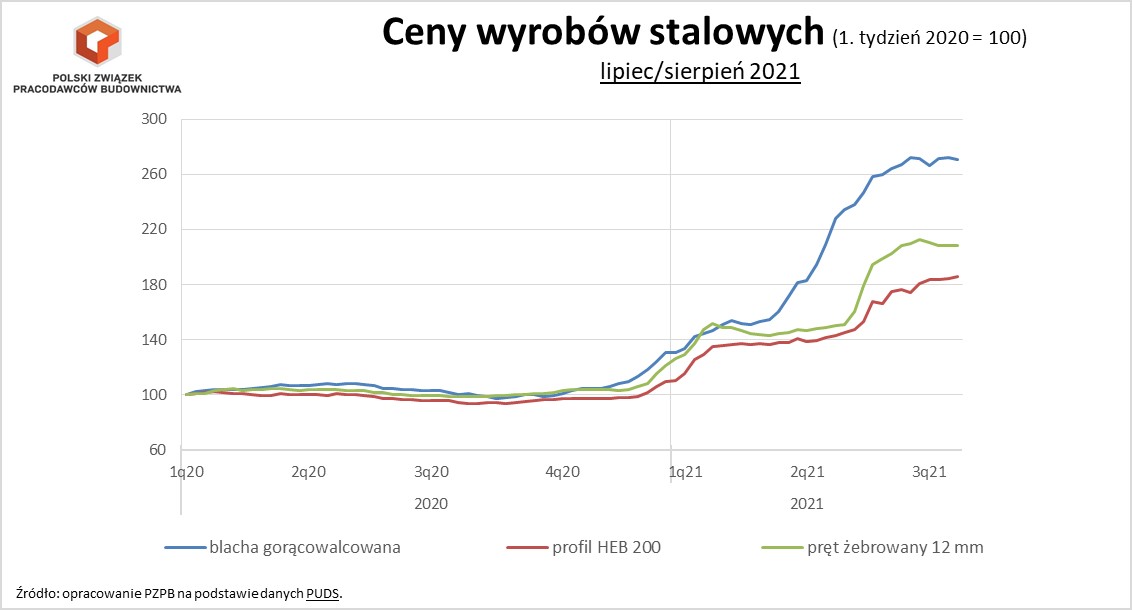

– Część inwestorów już teraz „keszuje” zyski i to całkiem normalne, po tak potężnych wzrostach. Kursy akcji wielu spółek są w tym roku na trzycyfrowych plusach. Jeśli chodzi o same wyniki, to są one imponujące. W II kwartale rosły ceny stali i utrzymywał się pozytywny efekt FIFO. W trzecim kwartale ceny ustabilizowały się na wysokich poziomach, co daje nadzieję na kolejny dobry kwartał. Jedynym negatywnym sygnałem jest spadająca cena rudy żelaza, czyli ważnego surowca do produkcji stali. Jeszcze niedawno tona kosztowała 200 USD, a obecnie cena jest już poniżej 170 USD. Jeśli ten trend się utrzyma, możemy zobaczyć głębszą realizację zysków na kursach akcji spółek stalowych – mówi Jakub Szkopek, analityk BM mBanku.

Ekspert zwraca też uwagę na diametralną poprawę sytuacji gotówkowej. W szerszej perspektywie ciekawym tematem będą dywidendy spółek stalowych.

– Hossa na rynku pozwoliła oddłużyć się np. Cognorowi. Pozostałe spółki mają sporo gotówki i pytanie, co z nią zrobią. Moim zdaniem, większość zysków trafi na wypłatę naprawdę okazałych dywidend i to będzie ciekawy temat na przyszły rok – dodaje analityk BM mBanku.

Wśród spółek przemysłowych solidnie wypadł też Alumetal. W II kwartale grupa zanotowała 53,5 mln zł wyniku EBITDA (+404 proc. r/r) oraz 38,5 mln zł znormalizowanego zysku netto (+763 proc. r/r) przy 539,9 mln zł przychodów ze sprzedaży (+237 proc. r/r). W całym I półroczu jeden z największych europejskich producentów wtórnych aluminiowych stopów odlewniczych dla przemysłu motoryzacyjnego wypracował 118,5 mln zł EBITDA oraz 88 mln zł znormalizowanego zysku netto, czyli o około 220 proc. i 350 proc. więcej niż w pierwszym półroczu poprzedniego roku. Zarząd w komentarzu podkreślił, że widzi możliwość utrzymania się pozytywnych tendencji i poprawiania wyników w drugim półroczu 2021 r.

Małą sensacją okazały się wstępne wyniki Forte. Po publikacji raportu kurs akcji w kilka dni urósł o 27 proc. i otarł się o poziomy z grudnia 2017 r. W II kwartale producent mebli zamienił ubiegłoroczną stratę operacyjną w wysokości 2 mln zł na 38 mln zł zysku. Wyniki były też lepsze niż w pierwszych trzech miesiącach br. Wisienką na torcie okazał się guidance zarządu na 3Q’21. Według zarządu, obecny kwartał ma być równie mocny.

Przebłysk budowlanki

Na kolejne odkrycie sezonu wyrasta branża budowlana. Wszystko za sprawą gigantycznej poprawy wyników Mostostalu Płock, Mostostalu Warszawa i Mostostalu Zabrze. Według szacunkowych danych, pierwsza spółka wypracowała w tym roku 82,2 mln zł przychodów ze sprzedaży i 10,5 mln zł zysku netto. Dla porównania warto dodać, że w I półroczu 2020 r. Mostostal Płock miał 42,4 mln zł przychodów i zaledwie 2,17 mln zł zysku netto. Z kolei Mostostal Warszawa w przychodach zanotował lekki regres, ale już na poziomie zysku sprawił dużą niespodziankę. Wynik netto urósł r/r z 0,68 mln zł do 18 mln zł. Dane zrobiły olbrzymie wrażenie na inwestorach. W ciągu kolejnych 6 dni od publikacji danych akcje Mostostalu Płock podwoiły swoją wartość, a Mostostalu Warszawa podrożały o 40 proc.

Najświeższym przykładem jest Mostostal Zabrze, którego akcje dziś drożały momentami o kilkanaście procent i były najwyżej od 2017 r. Według szacunkowych danych, spółka w I półroczu wypracowała 366 mln zł przychodów ze sprzedaży (+31,8 proc. r/r), 15,7 mln zł zysku operacyjnego (+27,3 proc. r/r) i 8,1 mln zł zysku netto.

Zdaniem Damiana Kaźmierczaka, głównego ekonomisty Polskiego Związku Pracodawców Budownictwa, w kolejnych kwartałach o równie imponującą poprawę może być ciężko. Wyniki spółek budowlanych będą pod presją wysokich cen stali i pozostałych cen materiałów. Odbiją się one przede wszystkim na rentowności kontraktów pozyskanych w dołku cenowym w połowie 2020 r., zwłaszcza tych publicznych realizowanych w oparciu o mało elastyczne wynagrodzenie ryczałtowe.

– Tak jak drożejąca stal bardzo szybko przełożyła się na świetne wyniki spółek stalowych notowanych na GPW już w pierwszej połowie 2021 r., tak wpływ bezprecedensowych wzrostów cen surowców i materiałów może być widoczny w sprawozdaniach finansowych spółek budowlanych dopiero w drugiej połowie roku. Większość firm wykonawczych zakontraktowała materiały pod wygrane zlecenia z lat 2019-2020 z odpowiednim wyprzedzeniem, dlatego wiele z nich zdążyło dokonać zakupów przed wystrzałem cen z przełomu 2020/2021. W tym trudnym okresie wszystkim dużym firmom wykonawczym bardzo pomaga obniżka cen usług podwykonawczych i brak presji na wzrost wynagrodzeń. Sektor budownictwa doświadczył bowiem umiarkowanego, ale – co ważne – przejściowego, spowolnienia inwestycyjnego z powodu wybuchu epidemii COVID-19. Wyhamowanie aktywności budowlanej dotyczyło przede wszystkim inwestycji samorządowych i sektora nieruchomości komercyjnych, natomiast mniejsze przeroby w segmencie infrastruktury transportowej miały charakter cykliczny i nie były powiązane z pandemią – dr Damian Kaźmierczak, główny ekonomista Polskiego Związku Pracodawców Budownictwa.

Ekspert dodaje, że w ostatnich tygodniach ceny materiałów zaczęły się stabilizować, ale zatrzymały się na bardzo wysokich poziomach. Branża budowlana nadal nie może więc złapać większego oddechu.

– Warto pamiętać, że rynek budowlany znajduje się u progu ogromnej kumulacji robót, bodaj największej w historii polskiego budownictwa, która może przewyższyć swoją skalą kumulacje z lat 2011-2012 i 2017-2019. Do rozgrzanego rynku mieszkaniowego za chwilę powinny dołączyć inwestycje energetyczne związane z dekarbonizacją naszej gospodarki, ponownie przyspieszą duże projekty drogowe, a zwłaszcza kolejowe, na których wyczuwalny jest obecnie duży zastój. Powoli zaczną odbijać też inwestycje samorządowe i przemysłowe. W następnych kwartałach ceny materiałów mogą więc dalej iść w górę i niewykluczone, że niektórych z nich będzie na rynku brakowało, np. stali. Na pewno zacznie nasilać się presja płacowa, a przedsiębiorstwa będą borykały się z deficytem wykwalifikowanych pracowników. Nadchodzące spiętrzenie prac we wszystkich segmentach budownictwa nie wróży więc dla branży budowlanej niczego dobrego – zaznacza dr Damian Kaźmierczak.

Kliknij, aby powiększyć.

Spółki paliwowe przyspieszyły

Z dużych spółek dobrze wypadły giełdowe rafinerie, czyli PKN Orlen i Lotos. Rynek nagrodził obie spółki kilkuprocentowymi wzrostami. Największe wrażenie zrobił jednak Orlen, który w II kwartale zanotował 2,7 mld zł EBIT. To o 1,56 mld zł mniej niż przed rokiem, ale wówczas wynik podbiły 4 mld zł zysku z tytułu okazyjnego nabycia Energi. Względem analogicznego okresu 2019 r., czyli momentu, kiedy nie było pandemii i znaczących zdarzeń jednorazowych, tegoroczny wynik jest o 0,68 mld zł lepszy. Drożejąca ropa naftowa wspomogła też zysk netto spółki kwotą 963 mln zł.

– Wyniki są niepodważalnie lepsze niż przed rokiem, ale jeśli zerknąć na przerób ropy naftowej to obserwujemy spadek, którego nie da się wyjaśnić pandemią – obostrzenia w poruszaniu obowiązywały tylko w II kw. ur. Jasnym jest, że 10 proc. wzrost przerobu nie jest żadnym osiągnięciem. W porównaniu do II kw. 2019 r. mamy spadek przetwórstwa o 18 proc. Być może to efekt innego rozłożenia remontów i postojów instalacji, ale powinna się zapalić lamka ostrzegawcza – zwraca uwagę w analizie najnowszego sprawozdania finansowego Orlenu Paweł Bieniek, szef działu analiz StockWatch.pl.

Banki najlepsze mają jeszcze przed sobą

Pewnym ewenementem w skali GPW jest branża bankowa, gdzie sezon wyników ma się ku końcowi. Wśród największych spółek kart nie odkrył jedynie PKO BP. Obecny sezon sektor bankowy może śmiało zaliczyć do udanych. Praktycznie wszyscy giełdowi reprezentanci wypadli lepiej od oczekiwań. Zdaniem eksperta z BM mBanku, to dopiero początek serii pozytywnych niespodzianek w wynikach banków.

– Powodów przemawiających na korzyść sektora bankowego jest co najmniej kilka. Po pierwsze, banki imponują jakością aktywów, a to przekłada się na zaskakująco niski koszt ryzyka. Obecnie jest on najniższy od 10 lat. Po drugie, przed bankami perspektywa rozwiązywania rezerw utworzonych w okresie lockdownów. Po trzecie, popyt na kredyty jest już większy niż przed pandemią, co widać przede wszystkim w segmencie kredytów hipotecznych. Wolumeny kredytowe napędzają też wyniki odsetkowe i prowizyjne. Wynik prowizyjny w niektórych bankach rośnie już w tempie +20 proc. r/r i obecnie możemy mówić o rekordowych poziomach – wylicza Michał Konarski, analityk BM mBanku.

W szerszej perspektywie istotną rolę odegra kwestia wysokości stóp procentowych. Obecnie są one rekordowo niskie, ale z racji pędzącej inflacji perspektywa podwyżek stóp staje się coraz bliższa. Wyższe stopy to automatycznie dużo wyższe zyski banków.

Czarne owce sezonu wyników

Nie zabrakło też negatywnych niespodzianek. Tym razem rozczarowały takie spółki jak PGNiG, Geotrans, Mercator czy XTB. O dwóch ostatnich spółach mówiło się jednak najwięcej. W dniu publikacji wstępnych wyników notowania Mercatora zanurkowały o 7 proc. Jak się później okazało, tego dnia akcje objęte w ramach programu motywacyjnego sprzedawali członkowie zarządu. Jednak to nie wstępne dane za II kwartał były prawdziwym triggerem spadków. W minionym okresie Mercator wypracował około 146,6 mln zł zysku netto wobec 210,5 mln zł przed rokiem. Zysk EBITDA – zgodnie z przypuszczeniami – stopniał do 164,7 mln zł z 234,6 mln zł, przy jednoczesnym wzroście przychodów ze sprzedaży do 535,5 mln zł z 375,2 mln zł w II kwartale ubiegłego roku. Inwestorzy spodziewali się spadku zysków w ujęciu rocznym. Prawdziwym powodem przeceny była zmiana warunków dwóch dużych kontraktów na dostawy rękawic medycznych.

– Wyniki nie były jakimś wielkim negatywnym zaskoczeniem. Dużo istotniejszą kwestią były doniesienia o zmianach w kontraktach na dostawy rękawiczek. Dotychczas żyliśmy w przekonaniu, że przyszłe wyniki będą stabilizowane przez wcześniej zawarte umowy na stałych cenach. Ceny w nich ustalone były dużo wyższe niż obecnie. Tymczasem okazało się, że te umowy można renegocjować lub wręcz wypowiedzieć. Obecnie wiemy, że ceny spadają, bo podaż rękawiczek jest coraz większa. Ten czynnik trzeba mieć na uwadze w kontekście przyszłych wyników – mówi Tomasz Rodak, analityk DM BOŚ.

Kolejna zmiana istotnej umowy miała miejsce w ubiegłym tygodniu. Cardinal Health i Mercator anulowały niezrealizowaną część umowy zawartej jeszcze na początku br. Dla wyników krakowskiej spółki kluczową kwestią są nie tylko ceny rękawic na rynku, ale też skala ewentualnych zmian we wcześniej zawartych kontraktach.

Spektakularne tąpnięcie zaliczył X-Trade Brokers. Brak zmienności, ujemny wynik na kryptowalutach i wzrost liczby transakcji przynoszących brokerowi straty sprawiły, że w II kwartale broker miał 23,9 mln zł na minusie (vs 117,5 mln zł zysku rok wcześniej). Przychody skurczyły się r/r z 211,5 mln zł do 55 mln zł. Symbolem minionego kwartału stała się najniższa na przestrzeni 5 lat rentowność na lota, która wyniosła 63 zł. Od czasu obecności XTB na GPW niższy poziom odnotowano jedynie w II kwartale 2016 roku – 59 zł.

– O stracie XTB w drugim kwartale zdecydowały dwa czynniki. Po pierwsze niska aktywność klientów, gdzie co prawda od wielu kwartałów mamy trend spadkowy, ale w drugim kwartale mocne odchylenie od tego trendu, po drugie, niski wynik na lota, co związane jest z wynikiem na market makingu. Spółka zmieniła strategię na rynku kryptowalut i w kolejnych kwartałach wynik powinien być lepszy. Można powiedzieć, że drugi kwartał to jednorazowa wpadka, ale spółka będzie się w kolejnych kwartałach z wysoką bazą, efektem wysokiej zmienności jaką notowano także w drugiej połowie 2020 r., więc wynikowych szaleństw raczej nie należy się spodziewać – mówi Paweł Bieniek, szef działu analiz StockWatch.pl.

Jednym z niewielu pozytywów minionego kwartału jest wzrost bazy klientów i nadal niski koszt ich pozyskania. Problem w tym, że aktywność klientów XTB systematycznie spada, co boleśnie odbija się na wynikach spółki. To właśnie na tym polu na zarząd czeka największe wyzwanie.