Mapa rynku

Czwartek był 5. kolejną spadkową sesją dla WIG20 i 10. spadkową z 13 ostatnich sesji. Łącznie indeks dużych spółek, który jeszcze w połowie sierpnia próbował wybić się górą z 2-miesięcznej konsolidacji, zalicza obecnie 3. spadkowy tydzień. Statystyki w szerszej perspektywie wyglądają jeszcze gorzej. Od początku roku do czwartku WIG20 spadł o 35,48 proc., co plasuje go wśród najgorszych indeksów w Europie, które pomimo szalejącego kryzysu energetycznego tracą średnio o połowie mniej. To nie koniec złych informacji. WIG20 w ujęciu dolarowym stracił 44,87 proc. i znalazł się poniżej dołka z pandemii. Dla inwestorów zagranicznych polskie giełdowe championy są mniej warte niż w szczycie pandemicznej paniki, gdy gospodarki były zamykane, a poziom niepewności przebił skalę.

Co z tym WIG-iem?

Inwestorzy zadają sobie teraz pytanie, skąd tak słabe zachowanie blue chipów? Jedną z odpowiedzi jest oczywiście ogólna słabość polskiego rynku, która ogniskuje się na najbardziej płynnych akcjach notowanych na GPW. Druga opcja jest taka, że ostatnie silne spadki dużych spółek to efekt rozgrywki toczonej na rynku kontraktów terminowych na indeks WIG20. W krótkim terminie byłaby to zła wiadomość, bo liczba otwartych pozycji systematycznie rośnie i jest najwyższa od roku. To oznacza, że obie strony dalej się zbroją, a przecież finalnie jedna z nich musi przegrać. I najprawdopodobniej przegra strona popytowa. To oznacza, że spadki mogą być kontynuowane do piątku, 16 września, kiedy rozliczane są wrześniowe serie kontraktów. Dopiero wtedy można spodziewać się dołka.

Kliknij, aby powiększyć.

Na koniec tych rozważań o przyszłości WIG20 pozostaje jeszcze rzucić okiem na wykres. Tu wszystko idzie zgodnie z planem. Po tym jak indeks w poniedziałek wybił się dołem z ponad 2-miesięcznej konsolidacji, otwierając jednocześnie lukę bessy, zmierza w kierunku 1.450 pkt. To minimalny zasięg spadków wynikający z tego wybicia.

Zważywszy z jaką łatwości wczoraj został przełamany dołek z października 2020 (1.496 pkt.) istnieje spore ryzyko większych spadków. Szczególnie, że pierwsze liczące się wsparcie teraz znajduje się dopiero na poziomie 1.248 pkt. Ewentualny szybki powrót WIG20 wyraźnie powyżej 1.500 pkt. znacząco złagodziłby negatywną wymowę sytuacji technicznej na wykresie, ale nie gwarantowałby jeszcze końca spadków. Takim sygnałem będzie dopiero powrót powyżej 1.600 pkt. i domknięcie poniedziałkowej luki. W tej chwili na to się nie zanosi.

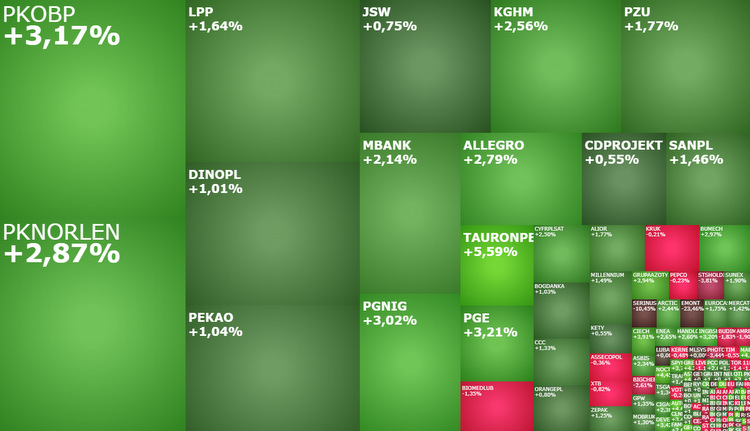

Wzrosty na koniec fatalnego tygodnia

Piątkowa sesja przy ulicy Książęcej rozpoczęła się od odreagowania wczorajszych spadków, w czym pomagają rosnące europejskie parkiety i wczorajszy zwrot na Wall Street, który przyniósł skuteczną obronę przez mocniejszymi spadkami. Jest spore prawdopodobieństwo, że to odbicie zostanie dowiezione do końca sesji.

Zachowanie amerykańskiego rynku akcji pozostanie dziś kluczowym czynnikiem dla kształtowania się nastrojów na GPW. A to oznacza, że losy sesji mogą rozstrzygnąć się o godzinie 14:30, gdy zostaną opublikowane dane z rynku pracy w USA. To będzie dziś kluczowy moment dnia. Rynek oczekuje, że w sierpniu stopa bezrobocia pozostanie na poziomie 3,5 proc., a zatrudnienie w sektorze pozarolniczym wzrośnie o 300 tys. Paradoksalnie najlepsze byłyby nieco gorsze dane. A to dlatego, że ograniczałyby one oczekiwania na agresywne podwyżki stóp procentowych przez Fed. Czyli ograniczałyby wpływ czynnika, który obecnie bardzo martwi rynki akcji.

Pisząc o wpływie zachowania Wall Street na losy sesji przy ulicy Książęcej nie można również zapominać, że to ostatnia sesja przed długim weekendem w USA. I to jest zdecydowanie pozytywna informacja. Jest szansa na wzrosty w następstwie realizacji przed weekendem zysków z krótkich pozycji.

O godzinie 10:15 indeks WIG20 miał wartość 1.480 pkt. i rósł o 1,23 proc., WIG testował poziom 48.964 pkt. (+1,0 proc.), mWIG40 3.811 pkt. (+0,89 proc.), a sWIG80 16.833 pkt. (+0,06 proc.). Ten ostatni jako jedyny pozostaje jeszcze powyżej dołków z lipca, a także powyżej „wojennego” dołka z lutego br., co jest o tyle dobrą wiadomością, że powinno ograniczać jego potencjał spadkowy.

Przed sesją napłynęła informacja o zmianach w indeksach, jakie będą miały miejsce po sesji w dniu 16 września. I tak w skład indeksu mWIG40 wejdą akcje Auto Partner, Bumech i STS Holding, a wypadną z niego akcje Asseco SEE, BNP Paribas i Celon Pharma. Dziś akcje Auto Partner drożeją o 3,31 proc., Bumech rośnie o 1,3 proc., ale już w przypadku STS Holding informacja ta nie wywołała emocji i kurs spółki kontynuuje wczorajszą przecenę, spadając dziś o 4,8 proc. do 13,806 zł.

W gronie blue chipów najmocniej dziś odbijają akcje PGNiG (5,35 zł; +2,29 proc.) i PKN Orlen (58,48 zł; +2,24 proc.). W indeksie mWIG20 na czele tabeli rosnących indeksów znajduje się Wirtualna Polska (98,80 zł; +5,11 proc.), która od kilku dni próbuje zakończyć ostatnie spadki i wrócić do wzrostów, a także zachowująca się w podobny sposób Polenergia (93,20 zł; +5,07 proc.). W indeksie sWIG80 najlepiej radzi sobie wspomniany wyżej Auto Partner i Astarta (21,45 zł; +4,63 proc.).

W centrum uwagi znalazły się AmRest po tym, jak spółka opublikowała wyniki. W II kwartale br. zysk EBITDA wyniósł 100,8 mln EUR, czyli nieco lepiej niż prognozowali analitycy (99,2 mln EUR), ale nieco gorzej niż kwartał wcześniej (104 mln EUR). Spółka miała stratę operacyjną na poziomie 13,9 mln EUR i przychody na poziomie 605,7 mln EUR. Po pierwszej godzinie notowań akcje AmRestu tanieją o 3,1 proc. do 19,38 zł.

Akcje OT Logistics drożeją o 3,38 proc. do 15,30 zł po tym jak zarząd podjął decyzję o przeglądzie opcji strategicznych w odniesieniu do posiadanych akcji chorwackiej spółki Luka Rijeka. Rozważana jest sprzedaż całego pakietu tych akcji.