Mapa rynku

Sporą huśtawkę nastrojów mogliśmy obserwować w pierwszej połowie piątkowej sesji na giełdzie w Warszawie. Indeks WIG20, który rozpoczął dzień od wzrostu o 0,74 proc. do 2.194 pkt. w pierwszych minutach handlu, przed godziną 11:00 spadał już o 1,57 proc. do 2.143 pkt., żeby w południe wrócić w okolicę czwartkowego zamknięcia na poziomie 2.178 pkt.

Ten przedpołudniowy rollercoaster zafundowały inwestorom rozczarowujące odczyty listopadowych indeksów PMI dla największych europejskich gospodarek i całej strefy euro.

Spadek PMI postraszył inwestorów

O tym, że sytuacja w europejskiej gospodarce jest słaba nie trzeba nikogo przekonywać. Po opublikowanych dziś danych wydaje się ona jednak gorsza niż dotychczas można było zakładać. Do pozostającego od wielu miesięcy w recesji przemysłu, teraz dołączył bowiem sektor usługowy. Takie przynajmniej wnioski płyną z opublikowanych dziś indeksów PMI.

W listopadzie, jak wynika z opublikowany dziś wstępnych danych, przemysłowy indeks PMI dla Francji spadł do 43,2 pkt. z 44,5 pkt. w październiku, co było wynikiem gorszym od prognoz (44,5 pkt.) i wynikiem poniżej granicznego poziomu 50 pkt., który oddziela rozwój od kurczenia się dane sektora. Jeszcze mocniej zaskoczyły usługi. Usługowy indeks PMI dla Francji spadł do 45,7 pkt. z 49,2 pkt., podczas gdy prognozowano odczyt na poziomie 49 pkt.

Równie słabe dane napłynęły z Niemiec, gdzie przemysłowy PMI ukształtował się w listopadzie na bardzo niskim poziomie 43,2 pkt. (prognoza: 43 pkt.; poprzednio: 43 pkt.), a usługowy PMI spadł do 49,4 pkt. z 51,6 pkt., podczas gdy oczekiwano, że zostanie on na poziomie z października.

Rozczarowujące dane z Francji i Niemiec zaważyły na słabych odczytach PMI dla całej strefy euro. PMI dla przemysłu spadł z 46 pkt. do 45,2 pkt. (prognoza: 46 pkt.), a dla usług spadł z 51,6 pkt. do 49,2 pkt. (prognoza: 51,6 pkt.).

Skoro sytuacja europejskiej gospodarki się pogarsza to skąd odrabianie strat przez WIG20? Przede wszystkim stąd, że po pierwszych zawirowania relatywnie spokojnie do danych podchodzą inwestorzy w Europie. Zresztą nie od dziś. Wystarczy zerknąć na niemieckiego DAX-a, który pomimo recesyjnych epizodów niemieckiej gospodarki w ostatnich kwartałach, obecnie pozostaje tylko nieznacznie poniżej wyznaczonych w połowie października swoich historycznych rekordów. Od początku roku niemiecki DAX urósł o ponad 14 proc., podczas gdy rodzimy WIG20, który reprezentuje kraj z przyspieszającym wzrostem gospodarczym, traci ponad 7 proc. Gdyby maksymalnie spłycić podejście europejskich inwestorów to można napisać, że dla nich bardziej liczą się obniżki stóp procentowych przez ECB i związane z tym nadzieje na odbicie niemieckiej gospodarki niż to, że gospodarka ta szoruje po dnie.

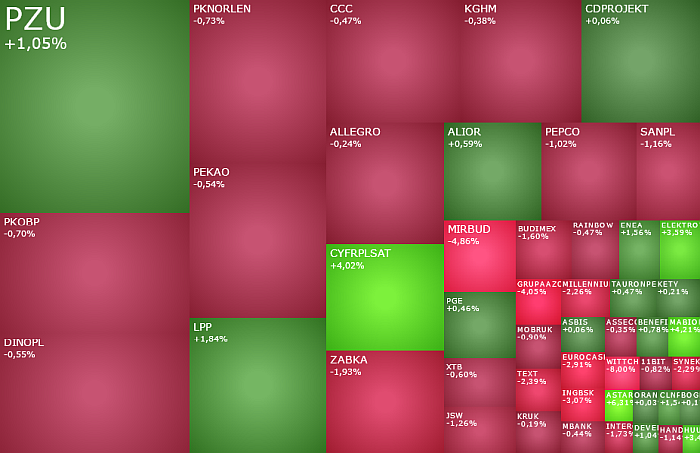

Wróćmy do polskiego rynku akcji. O godzinie 12:26 indeks WIG20 testował poziom 2.172 pkt. (-0,27 proc.). W tym samym czasie WIG miał wartość 78.704 pkt. (-0,4 proc.), sWIG80 23.370 pkt. (-0,2 proc.), a mWIG40 spadał o 0,88 proc. do 5.989 pkt. Słabość tego ostatniego indeksu to głównie zasługa taniejących akcji banków: ING Bank Śląski (238 zł; -2,66 proc.) i Millennium (8,225 zł; -2,14 proc.), a także Żabki (18,33 zł; -1,9814 proc.), gdzie strona podażowa od tygodnia już próbuje zepchnąć kurs poniżej granicy 18 zł.

W grze Cyfrowy Polsat, Wittchen i Selena FM

W indeksie WIG20 w południe drożały akcje 5 spółek, 4 pozostawały na poziomach z wczoraj, a pozostałych 11 taniały. Najlepiej radził sobie jeden z bohaterów czwartkowej sesji, czyli Cyfrowy Polsat (13,355 zł; +3,33 proc.). Drugi kolejny dzień wzrosty tej spółki napędzały lepsze od prognoz wyniki kwartalne. Nie bez znaczenia z pewnością jest też fakt, że notowania spółki Zygmunta Solorza wybiły się powyżej lokalnego szczytu z końcówki października, co tworzy na wykresie dziennym formację podwójnego dnia i na gruncie analizy technicznej stanowi zapowiedź dalszych wzrostów. Minimum do 14,20 zł.

Najsłabszą spółką w WIG20 jest dziś Budimex, którego akcje tanieją o 1,72 proc. do 479,80 zł, pozostając tuż powyżej wyznaczonych we wtorek ponadrocznych minimów (470,40 zł).

Na szerokim rynku mocno tanieją akcje spółki Wittchen. Kurs tąpnął o 8,4 proc. do 22,90 zł w reakcji na słabsze od prognoz wyniki kwartalne i zasygnalizowaną przez spółkę słabość polskiego i zagranicznego konsumenta, co nie jest dobrą wróżbą również na ten kwartał. W III kwartale zysk netto Wittchen wyniósł 8,7 mln zł i był o ponad 23 proc. gorszy od prognoz analityków, zysk EBITDA wyniósł 19,3 mln zł i był o ponad 15 proc. słabszy od oczekiwań, a przychody sięgnęły 115,3 mln zł i były zgodne z przewidywaniami.

Wyniki stoją też za mocnym spadkiem cen akcji Seleny FM. Kurs zanurkował o 8,96 proc. do 30,50 zł, wybijając się tym samym dołem z miesięcznej konsolidacji. Najbliższe wsparcie to obecnie kwietniowy dołek na poziomie 28,9724 zł. W II kwartale zysk netto Seleny FM spadł o ponad połowę do 25 mln zł i był znacząco niższy od prognoz analityków, którzy spodziewali się zysku w przedziale 42-47 mln zł.

Inne „gorące” dziś spółki to ZUE (+17,38 proc.), Atrem (+8,41 proc.), Astarta (+5,89 proc.), Kino Polska (+4,25 proc.), Huuuge (+3,4 proc.), Movie Games (-5,35 proc.), Mirbud (-5,21 proc.) i Grupa Azoty (-4,2 proc.).