Choć otoczenie rynkowe wciąż jest trudne, Decora ma potencjał do odbicia w przyszłości

Jedna z gwiazd warszawskiego parkietu złapała zadyszkę. Na przestrzeni ostatnich trzech lat Decora niemal potroiła swoją kapitalizację, ale już w 2025 r. jej akcje nieco spuściły z tonu. Stopa zwrotu liczona od początku roku (YTD) to ok. +18 proc. Na tle głównych indeksów spółka wypada skromnie, bo WIG w tym samym czasie urósł o 39 proc., a sWIG80, do którego należy Decora, o ponad 25 proc. W śrubowaniu tegorocznej stopy zwrotu nie pomogły opublikowane w ubiegłym tygodniu wstępne dane finansowe, gdzie Decora zasygnalizowała spadek zysków.

Kliknij, aby powiększyć

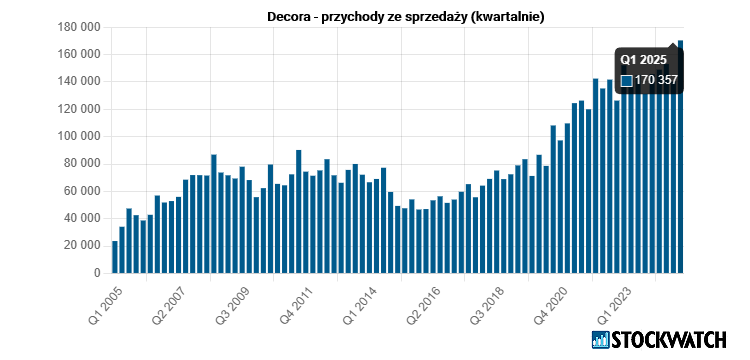

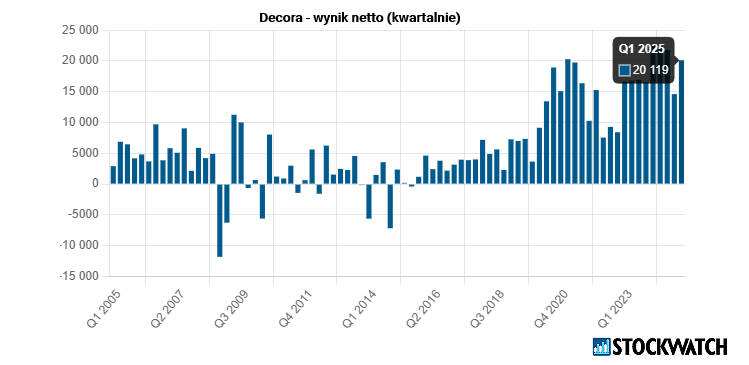

Sprzedaż w górę, zyski w dół – rynek chłodno przyjął wstępne wyniki Decory

Według najnowszego raportu, Decora w I półroczu zanotowała wzrost sprzedaży o 10,5 proc. r/r do poziomu 325,5 mln zł. Jednocześnie wynik operacyjny spadł o 10,5 proc. r/r do 49,2 mln zł, EBITDA skurczyła się o 6,5 proc. do 61,8 mln zł, a zysk netto obniżył się o 13,2 proc., osiągając 38,7 mln zł. W samym II kwartale spółka wypracowała 155,1 mln zł przychodów, czyli o 6,4 proc. więcej r/r. Niestety, z zyskami było już znacznie słabiej. Na poziomie EBIT Decora zanotowała 23,5 mln zł, czyli 14,5 proc. mniej r/r, a EBITDA 30,3 mln zł (-8 proc. r/r). Podobnie wypadł też zysk netto, który opiewał na 18,6 mln zł i był słabszy niż przed rokiem o 17,3 proc.

Rynek dość chłodno przyjął powyższe dane. Po publikacji raportu notowania spadły z 76 zł do nawet 69,80 zł. Warto zaznaczyć, że to wstępne wyniki. Pełny obraz I półrocza producent artykułów do wykończenia i dekoracji wnętrz przedstawi 29 sierpnia.

Źródło: Opracowanie własne/StockWatch.pl

Analityczka DM BOŚ podniosła cenę docelową akcji Decory

Zdaniem Sylwii Jaśkiewicz, w wynikach Decory nie ma większych niespodzianek. Analityczka jeszcze w lipcu obniżyła rekomendację dla spółki z uwagi na spodziewany spadek zysków w II kwartale. Z kolei 12 sierpnia, czyli dwa dni przed szacunkowymi wynikami, ekspertka DM BOŚ zaktualizowała rekomendację podnosząc 12-miesięczną cenę docelową akcji Decory z 79 zł do 82 zł i utrzymując zalecenie „trzymaj”.

– Spodziewając się słabszych r/r wyników za II kwartał i przy braku istotnego fundamentalnego upsidu 30 lipca obniżyliśmy rekomendację dla Decory z kupuj do trzymaj. Zaprezentowane wyniki w zasadzie nie różnią się istotnie od naszych prognoz, dlatego nie widzę potrzeby aktualizacji sierpniowego raportu. Zgodnie z oczekiwaniami spółka pokazała spadek wyniku EBITDA przy jednoczesnym wzroście sprzedaży – komentuje w rozmowie ze StockWatch.pl Sylwia Jaśkiewicz, analityczka DM BOŚ.

Źródło: Opracowanie własne/StockWatch.pl

Decora zderza się z realiami rynku: 2025 rok pod presją kosztów i rynku budowlanego

Jak zaznacza Sylwia Jaśkiewicz, bieżący rok będzie słabszy dla Decory pod względem finansowym niż poprzedni. Jej prognozy na cały 2025 rok zakładają przychody rzędu 659,7 mln zł, czyli o 12 proc. więcej r/r. Zysk netto ma jednak spaść o 4,3 proc. do 77,5 mln zł, a EBITDA o 3,4 proc. do 123,4 mln zł. Głównym powodem spadku rentowności są rosnące koszty operacyjne i marketingowe związane z wprowadzeniem na rynek nowych produktów – paneli ściennych SPC.

– Prognozuję, że rok 2025 pod względem wyników finansowych może być słabszy od poprzedniego, przy nieco wyższych przychodach. Spółka niedawno wprowadziła na rynek nowy produkt, czyli panele ścienne SPC. Choć zakładam, że ich sprzedaż idzie dobrze, podobnie jak i podłóg SPC, to trzeba pamiętać, że rozwój nowej linii asortymentowej generuje dodatkowe koszty, chociażby w zakresie marketingu, pozycjonowania, itd. Chociaż segment produktów winylowych SPC rozwija się dynamicznie w obszarze materiałów wykończeniowych, to spowolnienie na rynku budowlanym może wpływać negatywnie na popyt na inne produkty spółki, jak podkłady czy listwy przypodłogowe, moim zdaniem – ocenia Sylwia Jaśkiewicz.

Dodatkowym obciążeniem dla wyników jest mocny złoty, który obniża konkurencyjność eksportową Decory oraz spadek cen frachtu, który ułatwia import tańszych produktów z Azji.

– Aktualny układ nie sprzyja spółce. Europejski rynek budowlany pozostaje pod presją, konkurencja jest silna, a do tego złoty trzyma się mocno, a spółka jest dużym eksporterem. Ceny frachtu spadły, przez co import z Chin jest tańszy – komentuje analityczka.

Warto przypomnieć, że baza produkcyjna Decory umiejscowiona jest w Polsce. Jeszcze kilka lat temu w środowisku osłabienia PLN, zatorów w światowym transporcie, wysokich cen frachtu stanowiło to źródło istotnych korzyści i przewag konkurencyjnych.

Jak zaznacza ekspertka, ceny surowców nadal są atrakcyjne i pomagają neutralizować część niekorzystnego wpływu makro.

Nowy produkt może dać impuls dopiero w 2026 roku

Choć otoczenie rynkowe wciąż jest trudne, spółka ma potencjał do odbicia w przyszłości. Sylwia Jaśkiewicz spodziewa się, że trend poprawy wyników powinien zarysować się jeszcze pod koniec bieżącego. Prognozy na 2026 rok zakładają istotną poprawę – EBITDA ma wzrosnąć do 144,8 mln zł (+17,4 proc. r/r), a zysk netto do 92,2 mln zł (+18,9 proc. r/r). Optymizm opiera na rosnącej roli segmentu SPC i stabilizacji kosztów.

– Mam nadzieję, że poprawa r/r wyników w Decorze zacznie się w IV kwartale 2025 i przyspieszy w 2026 r. Według mnie nowy produkt może okazać się sukcesem, co powinno skutkować wzrostem dynamiki na przychodach w kolejnych kwartałach – podkreśla Sylwia Jaśkiewicz.

Rynek winylowych paneli podłogowych i ściennych SPC jest obecnie jednym z najbardziej obiecujących segmentów w Europie. W samym 2024 roku jego udział sięgał już 20 proc. wartości rynku podłóg, a prognozy przewidują dalszy wzrost.

– Segment paneli winylowych jest dobrze umocowanym i rozwojowym biznesem odpowiadającym za ok. 15 proc. łącznego wolumenu europejskiego rynku podłóg i 20 proc. jego wartości. W Polsce ta kategoria sięga 6 mln mkw., co stanowi prawie 8 proc. rocznego wolumenu rynku podłóg. Technologie SPC w coraz szerszym zakresie wypierają tradycyjną produkcję polimerów, szczególnie w specjalistycznych projektach – zaznacza ekspertka DM BOŚ w raporcie z 12 sierpnia.

Grupa Decora od trzech lat jest jednym z niewielu europejskich producentów podłóg SPC – paneli winylowych z rdzeniem mineralnym, a także jednym z europejskich liderów w produkcji akcesoriów podłogowych. Jako jedyna firma w Europie dostarcza jednocześnie podłogi SPC, podkłady podłogowe, listwy i profile przypodłogowe z własnej produkcji. Dodatkowo od tego roku jest także producentem paneli ściennych. Warto to podkreślić, ponieważ nowe otwarcie to kolejne możliwości zarówno w zakresie rozwoju sprzedaży (produkty jak i geografia), ale także dotarcia do nowych klientów. Spółka jest notowana na GPW od 2005 r. i regularnie dzieli się dywidendą.

Rekomendacja dla Decory powstała 12 sierpnia 2025 r. Autorem raportu jest Sylwia Jaśkiewicz, analityczka DM BOŚ. Wymagany prawem disclaimer jest do pobrania TUTAJ