W czwartek kurs akcji Asbisu spadł o 6,7 proc. i znalazł się na poziomach widzianych ostatnio w lutym 2023 r.

Ponad 6-proc. przeceną przypłaciły akcje Asbisu publikację zdecydowanie gorszych od oczekiwań wyników za drugi kwartał. Notowania znalazły się najniżej od półtora roku, po tym jak Asbis Enterprises poinformowało, że w porównaniu z tym samym okresem 2023 r. przychody spadły o ponad 4 proc. do 645,9 mln USD. Zysk EBITDA grupy zajmującej się dystrybucją sprzętu IT i dostarczaniem związanych z tym usług i rozwiązań tąpnął o jedną czwartą, sięgając 17,5 mln USD, a marża zysku brutto osunęła się z 8,04 proc. rok temu do 7,97 proc.

Wykres dzienny Asbisu.

Dlaczego kurs akcji Asbisu tak spada?

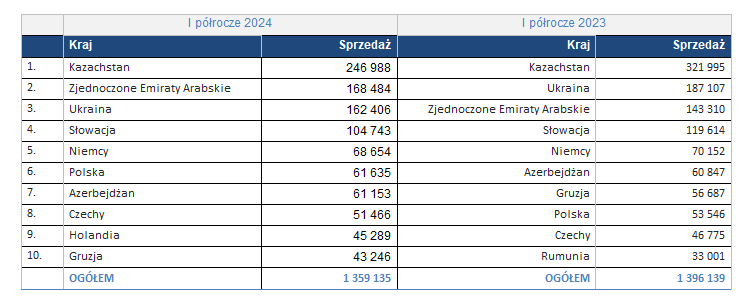

Struktura przychodów – Top 10 krajów w I półroczu 2024 r. oraz I półroczu 2023 r. (w tys. USD). Źródło: Spółka

Tym, na co wielu inwestorów wydaje się zwracać szczególną uwagę, są jednak kłopoty spółki w Kazachstanie. Przychody na tym najważniejszym dla Asbisu rynku tąpnęły rok do roku o prawie 44 proc. Jak tłumaczy spółka, wszystko przez kwitnący nielegalny handel produktami pochodzącymi od nieautoryzowanych dystrybutorów, a także przez schładzanie przez władze tej byłej sowieckiej republiki popytu konsumpcyjnego.

– Nielegalny handel stworzył poważne problemy dla naszej zdolności do generowania przychodów. Różnica cen, z którą się mierzymy, może sięgać nawet 30 proc., co uniemożliwia nam prawidłowy rozwój biznesu w tym kraju. Oprócz powyższego, decyzje podjęte przez władze lokalne w celu ograniczenia kredytów konsumenckich również wywarły negatywny wpływ na nasze przychody. Nowe przepisy dotyczące kredytów konsumenckich w Kazachstanie również negatywnie wpływają na biznes w tym kraju – czytamy w raporcie okresowym spółki.

Notowania akcji Asbisu spadają przez informacje z Kazachstanu. Analityk tłumaczy, o co może chodzić

Według spółki przyczyną problemów obserwowanych w Kazachstanie jest wpływ przemytu m.in. z Japonii i Indii iPhone’ów i innych produktów Apple’a. Wszystko dlatego że odpowiadają one za aż 40 proc. sprzedaży Asbisu, a do tego bank centralny w Astanie zaostrzył standardy kredytowania. Co więcej, ustalanie przez Apple’a cen w październiku sprawiło, że w wyniki spółki uderzyło umocnienie, jakie do dolara zanotowała lokalna waluta.

Jak jednak wynika z rynkowych spekulacji, przyczyna załamania sprzedaży na odpowiadającym za aż 23 proc. całości sprzedaży Asbisu rynku kazachstańskim może być również inna. Jak w opublikowanej jeszcze w maju analizie ostrzegał Michał Chyliński ze StockWatcha, w spółce teoretycznie mogłaby powtórzyć się podobna historia jak ta związana z raportem Hindenburga o LPP.

– W tym momencie pragnę tylko krótko uczulić, że przy Asbis mogłaby teoretycznie powtórzyć się historia jak z raportem Hindenburga o LPP. Oczywiście tylko teoretyzuje, ale pamiętajmy że Asbis też wyszedł z Rosji i znacznie zwiększył sprzedaż do Kazachstanu. Nie mam oczywiście żadnych danych na ten temat, raporty oficjalne nic inwestorom tu nie pomogą, ale afera medialna wokół LPP kosztowała akcjonariuszy tej spółki sporo pieniędzy i dlatego pragnę choć krótko uczulić inwestorów Asbis że takie ryzyko, choć niewielkie, zawsze gdzieś istnieje – wskazywał analityk.

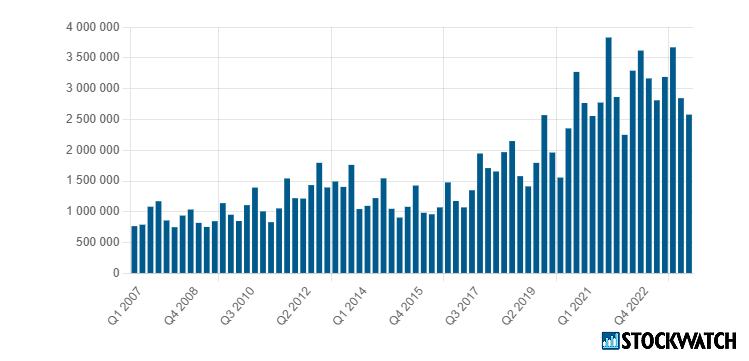

Przychody Asbisu w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Spadek kursu akcji Asbisu. Analityk: Spółka jest niedowartościowana

Do tych spekulacji z dużą dozą ostrożności odnosił się jednak jeszcze niedawno Jakub Viscardi z DM BOŚ, jeden z zaledwie dwóch pokrywających spółkę analityków krajowych biur maklerskich. Jak analityk oceniał po przecenie związanej z publikacją słabych wstępnych kwartalnych danych o przychodach, skala spadku miała być nieuzasadniona. Specjalista wskazywał m.in. na argument, że akcje Asbisu wyceniane są z 50-proc. dyskontem wobec papierów będącego jego najbliższą konkurencją AB.

– Biorąc pod uwagę prognozę zarządu na 2024 rok, miesięczne dane sprzedażowe za II kw. br. oraz oczekiwany wzrost sprzedaży w II półroczu br. obniżyliśmy prognozy sprzedaży i zysków, co przełożyło się na spadek naszej wyceny w horyzoncie 12 miesięcy. Mimo to nadal utrzymuje się solidny dwucyfrowy potencjał wzrostu kursu akcji spółki, która jest notowana przy niewygórowanych mnożnikach na 2024P: 5,1x P/E i 3,6x EV/EBITDA, co implikuje odpowiednio 60 proc i 50 proc dyskonto wobec porównywalnych spółek ocenia Jakub Viscardi, analityk DM BOŚ w rekomendacji z 22 lipca.

Problem jednak w tym, że od tamtej pory papiery spółki potaniały o kolejne 11 proc. Viscardi zastrzegał, że nie ma możliwości weryfikacji tego, czy sprzedawane w Kazachstanie przez Asbis urządzenia Apple’a na pewno nie trafiają potem do Rosji.

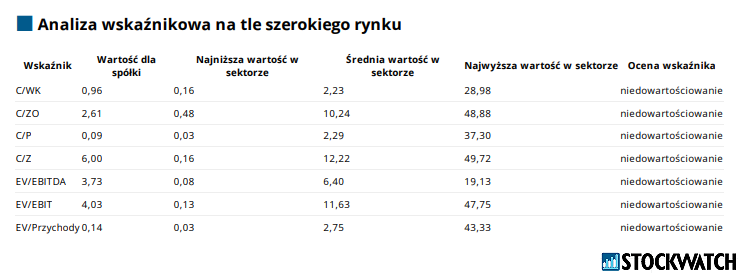

Analiza wskaźnikowa Asbisu. Źródło: Opracowanie własne/StockWatch.pl

Asbis Enterprises Plc jest jednym z czołowych dystrybutorów produktów branży informatycznej na rynkach wschodzących Europy, Bliskiego Wschodu i Afryki (EMEA). Spółka jest notowana na warszawskiej giełdzie od 2007 r.; wchodzi w skład indeksu mWIG40. Skonsolidowane przychody Asbis wyniosły 3,06 mld USD w 2023 r.