Źródło: ATTrader.pl

Po dwóch sesjach mocniejszych wzrostów indeksów WIG20 i WIG nastroje na giełdzie w Warszawie nieco się uspokoiły. Oba indeksy lekko się cofają. W południe WIG20 miał wartość 2.338 pkt. (-0,2 proc.), a WIG 60.855 pkt. (-0,08 proc.) Na niewielkich plusach notowane są natomiast indeksy mWIG40 (4.046 pkt.; +0,26 proc.) i sWIG80 (11.955 pkt.; +0,23 proc.), które w czwartek i piątek spisywały się zdecydowanie słabiej niż indeks blue chipów.

Te niejednoznaczne nastroje na giełdzie przy ulicy Książęcej wpisują się w równie mieszane nastroje na europejskich parkietach, które podzieliły się niemal po połowie na te rosnące i spadające. Pierwszej grupie przewodzi parkiet w Atenach. Drugiej giełda w Rydze. Zmiany większości indeksów jednak zawierają się w wąskim przedziale do -0,3 proc. do +0,3 proc.

Ten spokój na rynkach to nie wakacyjny marazm, ale wyczekiwanie na nowe impulsy. A tych w najbliższych dniach nie zabraknie. Warszawska giełda, podobnie jak większość globalnych rynków akcji, wkracza aktualnie w bardzo ciekawy okres, gdy pomimo okresu wakacyjnego, może znacząco wzrosnąć zmienność. To może być naprawdę gorący tydzień.

Wydarzeniem tygodnia będzie czwartkowe posiedzenie Europejskiego Banku Centralnego (ECB). Rynek wprawdzie nie oczekuje zmian stóp już teraz, ale jednocześnie zakłada, że Mario Draghi zapowie taką obniżkę na kolejnym posiedzeniu oraz zasugeruje wznowienie programu skupu aktywów. Tyle tylko, że w przeszłości ECB już kilka raz potrafił zaskoczyć, decydując się na działania wcześniej niż tego powszechnie oczekiwano. Nie jest więc wykluczone, że tym razem będzie podobnie. A nawet jeżeli tak się nie stanie i przewidywania rynkowe co do wyników czwartkowego posiedzenia ECB okażą się słuszne, to zapowiedź przyszłego luzowania polityki pieniężnej sama w sobie może być impulsem dla giełd. I to podwójnym. A to dlatego, że przyszłe luzowanie polityki monetarnej przez ECB, prezydent USA Donald Trump może uznać jako działanie mające dodatkowo osłabić euro, co siłą rzeczy oznaczałoby dodatkową presję na Fed w celu obniżania stóp procentowych oraz ewentualny powrót strachu przed wybuchem konfliktu handlowego pomiędzy USA a Europą w przyszłości.

Sporo namieszać mogą ponadto dane makroekonomiczne publikowane w tym tygodniu. Na pierwszy plan wysuwają się za jednej strony lipcowe odczyty indeksów PMI dla przemysłu i usług od Japonii, przez Europę, aż po USA. Z drugiej będą to publikowane w piątek, wstępne dane nt. dynamiki amerykańskiego PKB za II kwartał br. Raport ten wprost będzie odnoszony do przyszłych decyzji Fed ws. stóp procentowych.

Trzecią grupą czynników, które mogą prowokować podwyższoną zmienność na rynkach akcji, będą wyniki kwartalne spółek. Globalnie będą to wyniki koncernów z USA i Europy Zachodnie. Lokalnie natomiast wyniki spółek notowanych na GPW.

Jeszcze dziś przed sesją na Wall Street raport kwartalny opublikuje Halliburton. Jutro zrobi to m.in. Coca-Cola, United Technologies. W środę Caterpillar, Ford i UPS. Dzień później 3M, Alphabet (Google), BASF, Deutsche Bank, Intel i Total. Na GPW natomiast we wtorek raport za II kwartał opublikuje Santander Bank Polska, a w środę Orange Polska. Wyniki tej ostatniej spółki, w związku z niedawnym nadziejami na ich poprawę, będą mocno obserwowane, a reakcja na nie pośrednio będzie mieć miejsce również na akacjach spółek Play i Cyfrowy Polsat.

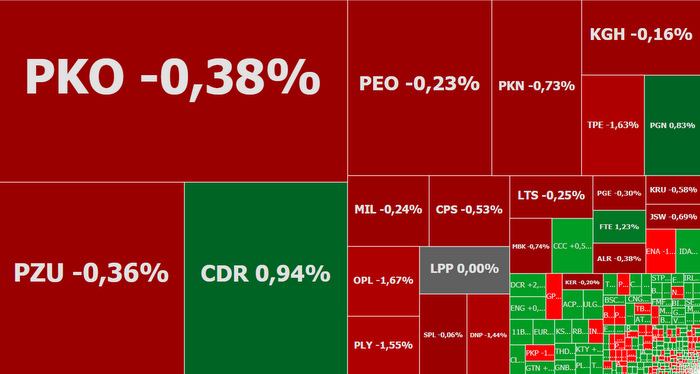

Wracając na rodzime giełdowe podwórko i do dnia dzisiejszego, to w gronie 20-tu największych spółek najmocniej wyróżniają się akcje wspomnianego już Orange Polska, które przed wynikami spadają o 1,75 proc. do 6,17 zł, testując dziś najniższe poziomy od 1,5 miesiąca. Rynkowy konsensus zakłada, że Orange Polska miała w II kwartale 30 mln zł zysku netto, na co wpływ miały wyższe przychody i sprzedaż nieruchomości. Zysk EBITDA po uwzględnieniu kosztów leasingu (EBITDAaL) miał wynieść 691 mln zł, czyli praktycznie był na tym samym poziomie co przed rokiem. Przychody natomiast miały sięgnąć 2,76 mld zł wobec 2,706 mld zł rok wcześniej.

Na minusie jest też Play (-1 proc.) i Cyfrowy Polsat (-0,7 proc.). Najlepiej radzą sobie za to walory CD Projektu, które drożeją o 1,35 proc. do 226 zł, kontynuując swój powolny marsz w kierunku historycznego szczytu na 233 zł. W tle jest temat nowego zwiastuna serialu „Wiedźmin”, którego premiera oczekiwana jest pod koniec roku. Dla spółki może to oznaczać dodatkowe zyski z gry, która przecież powoli już jest zapominana przez graczy.

Na szerokim rynku pozytywnie wyróżnia się m.in. Idea Bank (+4,6 proc.), ale dużo więcej dzieje się na NewConnect, gdzie po silnych ubiegłotygodniowych wzrostach akcje Platige Image spadają o 7,3 proc. do 24,10 zł, natomiast akcje spółki The Dust wystrzeliły w górę o 12,4 proc. do 10,25 zł, kontynuując wzrosty z piątku, za którymi stała obietnica wydania gry na motywach opowiadań z serii „Cykl Inkwizytorski”.