Mapa rynku.

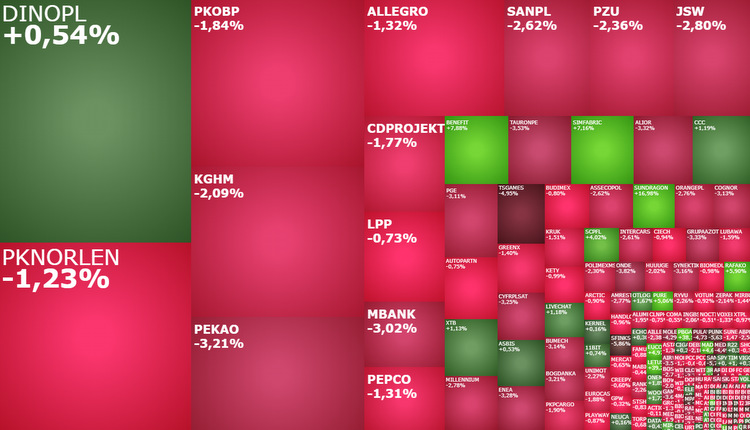

Pierwsze dwie godziny piątkowej sesji na warszawskiej giełdzie upłynęło pod znakiem spadków. O godzinie 11:13 indeks WIG20 spadał o 1,58 proc. do 1806,95 pkt., po tym jak rano otworzył pokaźną lukę bessy, co jest generalnie złą wróżbą na najbliższe dni. Indeks WIG spadał o 1,5 proc. do 59734,14 pkt., mWIG40 spadał o 1,52 proc. do 4566,25 pkt., a sWIG80 o 1,1 proc. do 19973,66 pkt. Łącznie taniały akcje 62 proc. spółek notowanych przy ulicy Książęcej, podczas gdy drożały tylko 24,6 proc. z nich.

Krach na kursie właściciela Silicon Valley Bank

W piątek tanieją akcje na prawie wszystkich europejskich giełdach. Ten strach przywędrował do Europy z USA, gdzie wczoraj indeksy mocno pospadały (DJIA -1,66 proc.; S&P500 -1,85 proc.; Nasdaq Composite -2,05 proc.) w reakcji na ujawnione problemy Silicon Valley Bank. Dobra wiadomość jest natomiast taka, że pomimo silnego wzrostu awersji do ryzyka, losy dzisiejszej sesji nie są jeszcze rozstrzygnięte. Te bowiem powinny dopiero rozstrzygnąć się o godzinie 14:30, gdy zostaną opublikowane comiesięczne dane z amerykańskiego rynku pracy. To najważniejsze wydarzenie piątku i kluczowy raport przed marcowym posiedzeniem Rezerwy Federalnej (Fed).

Kurs akcji Silicon Valley Bank Financial Group tąpnął o 60,4 proc. po ogłoszeniu planu awaryjnej emisji akcji na podratowanie kapitałów własnych.

Jakich odczytów z USA oczekuje rynek?

Ekonomiści prognozują, że w lutym zatrudnienie w sektorze pozarolniczym w USA wzrosło o 205 tys., stopa bezrobocia pozostała na poziomie 3,4 proc., a płace godzinowe wzrosły o 4,7 proc. w relacji rocznej. Dane te będą analizowane w kontekście marcowej decyzji Fed ws. stóp procentowych. Lepsze od oczekiwań odczyty będą sygnałem, że amerykański rynek pracy w dalszym ciągu trzyma się bardzo dobrze, co może ograniczyć procesy dezinflacyjne w gospodarce. To przesunęłoby szanse na podwyżkę stóp procentowych w marcu z 25 punktów bazowych zdecydowanie w kierunku 50 punktów, stając się dla giełd dodatkowym i do tego silnym impulsem do spadków.

Słabsze od oczekiwań dane zostały zinterpretowane odwrotnie. Jako zmniejszające szanse na podwyżkę stóp o 50 punktów bazowych, co przynajmniej w teorii mogłoby uratować dzisiejszą sesję. A przynajmniej zmniejszyć skalę spadków.

Banki pod presją, Dino śrubuje rekordy

Obawy związane z problemami Silicon Valley Bank przekładają się dziś na słabe zachowanie sektora bankowego w Polsce. To właśnie banki, do spółki ze spółkami surowcowymi, w największym stopniu ściągają w dół warszawskie indeksy. W przypadku WIG20 trzy spółki o największym negatywnym wpływie na jego dzisiejsze zachowanie to PZU (36,05 zł; -2,14 proc.), Pekao (86,86 zł; -3,08 proc.) i PKO BP (30 zł; -1,64 proc.). Ten ostatni bank przed sesją opublikował wyniki finansowe. Tyle tylko, że przy tak wyraźnym pogorszeniu nastrojów na rynku nie mają one większego znaczenia.

Nie wszystkie spółki z WIG20 tracą dziś na wartości. Trafiły się dwa „zielone rodzynki”. To bijące dzień w dzień kolejne historyczne rekordy Dino Polska (409 zł; +0,39 proc.). Rynek wycenia spółkę na ponad 40 mld zł. Drugim wyjątkiem jest CCC (35,72 zł; +1,39 proc.). Niewykluczone, że spółce pomagają spekulacje o wysiłkach podejmowanych przez Dariusza Miłka w celu dokapitalizowania spółki. W przestrzeni publicznej pojawiły się informacje, że największy akcjonariusz CCC sprzedaje m.in. prywatny odrzutowiec. Inwestor ma czas do 17 maja. Do tego dnia spółka ma umocowanie do przeprowadzenia emisji akcji.

Na szerokim rynku kolejny raz mocno wyróżnia się Benefit Systems. Świetne wyniki finansowe, a przede wszystkim szanse na ich dalszą poprawę, wywindowały akcje tej spółki z 850 zł w ostatni piątek do 1085 zł obecnie. Dziś notowania idą w górę o 6,9 proc.

Po drugiej stronie barykady znalazł się Ten Square Games. Jego akcje tanieją o 4,87 proc. do 123,10 zł. Wczoraj po sesji spółka zapowiedziała, że „dokona odpisów części kosztów prac rozwojowych poniesionych na rozwój dwóch gier w łącznej wysokości 14,5 mln zł”. Odpisy te obciążą wyniki za IV kwartał 2022 roku.