Artykuł powstał w ramach współpracy z Akademią Inwestowania PKN Orlen

Uznawany za największego z giełdowych inwestorów obecnych czasów – Warren Buffett wielokrotnie wspominał o dwóch zasadach w swoich inwestycjach. Pierwsza z nich to „Nigdy nie trać pieniędzy”, a druga to „Zawsze pamiętaj o zasadzie numer jeden”. Brak strat na rynku to oczywiście przenośnia i raczej tylko pobożne życzenie, gdyż 100-proc. trafności w dłuższym terminie na rynkach finansowych osiągnąć się nie da. Nie sposób jednak odmówić racji Buffettowi, iż kosztowa strona równania naszych inwestycji ma ogromne znaczenie.

Czy nie wyrzucasz pieniędzy w błoto?

Pierwszym punktem na drodze do wytropienia istotnych kosztów dla inwestora powinien być jego własny rachunek inwestycyjny. Większość polskich domów maklerskich obecnie oferuje bezpłatne prowadzenie rachunku. Jeśli tak nie jest i ponosimy coroczną opłatę za prowadzenie rachunku lub też od wielkości zgromadzonych na nim środków, należy mocno się zastanowić nad sensem posiadania takiego konta. Kolejnym krokiem w analizie własnego rachunku powinna być wielkość płaconych prowizji i ich minimalna kwota. Ta pierwsza będzie miała szczególne znaczenie, gdy inwestujemy większe kwoty oraz prowadzimy aktywniejszy handel. Różnica między 0,39 a 0,19 proc. na transakcję (de facto ponosimy ją dwukrotnie, bo i przy kupnie, i sprzedaży waloru!) wydaje się przecież niewielka. Dla transakcji kupna i sprzedaży za 3.000 zł to raptem 12 zł (2*3000*0,002). Jeśli jednak dokonamy stu transakcji w roku (dla aktywnego inwestora to nic trudnego) to oznacza wydatek 1.200 zł na droższym rachunku – a to przecież 40 proc. z owych 3.000 zł!

Sytuacja będzie jeszcze gorsza, jeśli inwestujemy małe kwoty, zwłaszcza na rachunku, gdzie minimalna prowizja jest wysoka. Przykładowo, jeśli minimalna prowizja wynosi 7 zł, to aby płacić 0,38 proc. stopy prowizji nasza minimalna inwestycja musi wynosić blisko 1.850 zł. Kupując akcje np. za 700 zł przy takiej minimalnej prowizji, płacimy procentowo 1 proc. kosztu, więc prawie 3 razy więcej niż powinniśmy! Dla operujących mniejszymi kwotami, wysokość minimalnej prowizji będzie więc bardzo istotna i powinni szukać rachunków, na których ta jest jak najniższa. Szczególne znaczenie ma to w wypadku inwestycji na rynkach zagranicznych, gdzie minimalne wymogi kapitałowe są z reguły znacznie wyższe.

Oprócz prowizji, kolejnym „niewidzialnym” kosztem jest tzw. spread ofertowy. Często niestety w pośpiechu kupujemy walory po proponowanej cenie sprzedaży (Ask), która potrafi być znacznie wyższa od ceny po stronie kupna (Bid) w arkuszu zleceń. Niska płynność, niekorzystne warunki oferowane przez emitenta czy też animatora potrafią dodatkowo podnieść koszty naszych inwestycji. Szczególnie jest to istotne w wypadku nagłej sprzedaży, zwłaszcza dotyczących większych pakietów akcji. Nie jest niczym dziwnym „wysychanie” płynności na walorach w momencie zmasowanego ataku podaży. Warto więc pamiętać o tym, że o ile stosunkowo łatwo jest kupić, w przyszłości konieczność sprzedaży może odbyć się po niezbyt korzystnej cenie, zwłaszcza jeśli to np. niezbyt płynna spółka. Ma to szczególne znaczenie na akcjach małych spółek (również z rynku NewConnect) jak i egzotycznych instrumentach finansowych na GPW pokroju opcji, mało popularnych serii kontraktów czy też konkretnych certyfikatów inwestycyjnych.

Ostatnim z istotnych kosztów ponoszonych przez inwestora indywidualnego jest podatek od zysków. W tym przypadku nie ma zbyt wielu możliwości jego optymalizacji. Można do nich zaliczyć przede wszystkim odraczające (lub niwelujące) podatek od dochodów kapitałowych Indywidualne Konto Emerytalne (IKE) oraz Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE). Podatek obniżą też rozliczane straty z poprzednich pięciu lat podatkowych.

Zostań orłem parkietu i już dziś dołącz do Akademii Inwestowania PKN Orlen

Brak stop lossa może słono kosztować

O ile koszty prowizji i podatków stosunkowo łatwo zidentyfikować i zminimalizować, o tyle już zmniejszenie strat z nieudanych inwestycji nie jest tak proste. W tym celu jednak z pomocą przychodzą znienawidzone przez niektórych zlecenia stop loss.

Od lat wśród inwestorów indywidualnych toczy się dyskusja czy należy stawiać stop lossy, a jeśli tak, to w jaki sposób, aby było to optymalne. Samo zlecenie stop loss pełni rolę automatycznego strażnika naszej pozycji na rynku. W momencie, gdy kurs dobija do ceny jego aktywacji (jaką wcześniej ustaliliśmy) walor jest sprzedawany zleceniem PKC (po każdej cenie) bądź też, jeśli ustawiliśmy limit w cenie, która się w nim mieści.

Wielu z uczestników rynku twierdzi, iż stop lossy są zbędne i powodują realizację strat, a z czasem rynek przecież i tak odbije. O ile w wypadku indeksów giełdowych to stwierdzenie ma sens, gdyż indeks nie może zbankrutować, o tyle w wypadku konkretnych spółek już tak nie jest. Historia każdej giełdy usłana jest „trupami” firm, które zbankrutowały, ich papiery wycofano z obrotu, a ich akcje obecnie mają mniejszą wartość niż makulatura. To właśnie stosowanie stop lossów mogło uchronić ich posiadaczy od bolesnych strat.

Przy wielkości strat warto zatrzymać się na dłużej. Tzw. prawo straty mówi, że jeśli na inwestycji stracimy, to aby odrobić pierwotny kapitał, musimy potem procentowo więcej zyskać niż straciliśmy. To, ile musimy zyskać, aby odrobić straty pokazuje nam poniższa tabelka:

| Poniesiona strata | Zysk, jaki musimy osiągnąć, żeby odrobić stratę |

| 10 proc. | 11 proc. |

| 20 proc. | 25 proc. |

| 25 proc. | 33 proc. |

| 50 proc. | 100 proc. |

| 75 proc. | 300 proc. |

| 90 proc. | 900 proc. |

Przeciętna stopa zwrotu z rynku akcji wedle literatury to około 10 proc. rocznie. Zdolni inwestorzy osiągają średniorocznie stopy zwrotu w okolicach 20 i więcej procent. Jak więc widać odrobienie straty połowy kapitału nawet najlepszym inwestorom zajmie średnio prawie 5 lat! Zgodnie z tzw. „prawem straty”, inwestor nie powinien pozwolić, aby jego strata na danym walorze przekroczyła 25 proc. Odrobienie jej w przyszłości będzie bardzo trudne (o ile w ogóle możliwe) i to nawet gdy rynek zawróci. Dlatego właśnie stosowanie stop lossów stanowi pierwszy krok w celu okiełznania strat generowanych przez własne nieudane transakcje na rynku.

Znając swoje średnie straty (i starając się je zmniejszać), warto je porównać z średnimi zyskami na zamykanych pozycjach. W przypadku wielu z inwestorów głównym powodem przeciętnych, bądź też słabych wyników inwestycyjnych jest szybkie ucinanie zysków, jak i namiętne hodowanie strat. Jeśli średnie straty inwestora to 25 proc., a osiągane średnie zyski to 10 proc., to o ile nie osiągnie on bardzo wysokiej skuteczności (trafności zagrań), co jest zresztą bardzo trudne, to w długim terminie przy takiej dysproporcji będzie on tracił pieniądze. Uświadomienie sobie tego faktu oraz doprowadzenie proporcji branych zysków i strat do stanu, gdy te pierwsze będą dwu, trzykrotnie większe od tych drugich stanowi milowy krok w kierunku zyskowności własnego portfolio inwestycyjnego.

Dostosuj kapitał do własnych umiejętności

Wykształcony mężczyzna około czterdziestki zaczyna swoją przygodę z rynkiem akcji (walutowym, pochodnych etc.). Odniósł sukces w innej branży, a teraz chce pomnożyć swoje oszczędności. Ośmielony pierwszymi małymi sukcesami, które wyniosły kilka proc. spieniężone po paru dniach trzymania zyskownych pozycji wchodzi pełnym kapitałem na rynek… i traci. Często bardzo dużo.

Historia jakich wiele, ten schemat jednak zadziwiająco często powiela się w opowiadaniach inwestorów indywidualnych. Osoby, którym powiodło się w branży nieruchomości, własnym biznesie czy też osiągnęły wysoki status społeczny choćby z tytułu wykonywanego zawodu szczególnie są narażone właśnie na to zjawisko. Sukces przez nich osiągnięty wcześniej nie ma żadnego znaczenia dla rynku, wręcz może przeszkadzać, ze względu na brak pokory wobec swojego braku doświadczenia i wiedzy o nowej branży.

To zadziwiające, jak wiele osób sądzi, że umiejętności na rynku finansowym można zdobyć w dużo łatwiejszy sposób niż wykształcić się w zawodzie lekarza, prawnika czy też inżyniera. We wspomnianych branżach nikt nie staje się specjalistą po roku pracy. Tymczasem nawet niektóre reklamy brokerów zachęcają do podejmowania ryzyka „bez wychodzenia z domu” i zarabiania tysięcy złotych w ciągu zaledwie godzin, a nawet minut. Dlatego właśnie tak ważne w ograniczeniu głupich strat, jest podejście z pokorą do własnych możliwości i doświadczenia. Jeśli rozpoczynamy swoją edukację na rynku i dopiero zdobywamy doświadczenie, lepiej ograniczyć ryzyko. Większość środków pozostawić wśród bezpiecznych instrumentów (lokaty, obligacje skarbowe), a część ryzykowną zwiększać dopiero wraz z nabywaniem umiejętności i doświadczeń.

Dobrym ćwiczeniem jest stopniowe zwiększanie dostępnego kapitału pod ryzykowniejsze inwestycje dopiero po serii zyskownych miesięcy (np. trzech kolejnych zyskownych okresów, aby zwiększyć kapitał o połowę). W momencie, gdy pojawiają się kolejne miesiące na minusie warto nawet ograniczyć dostępny kapitał, aby przemyśleć swoje błędy.

Nie wszystko złoto…

Zwłaszcza w szczytach inwestycyjnych baniek na rynek wkraczają osoby z zerowym doświadczeniem, które bardzo chętnie sięgają dużym kapitałem po bardzo ryzykowne instrumenty (również z dźwignią finansową), w celu osiągnięcia szybkiego (i wydawałoby się wtedy – łatwego) zysku. Oczywiście najczęściej ceną takiego zachowania jest utrata środków i sparzenie się na wiele lat do rynku.

Doświadczeni inwestorzy wiedzą, że w momencie, gdy do trendu wzrostowego dołącza się tzw. ulica, jest to ostatni moment na wyjście z zyskownych pozycji. Tej wiedzy nie mają początkujący i nie dość, że nieumiejętnie zarządzają kapitałem, to kupują drogie i bardzo popularne aktywa o miernych perspektywach wzrostu. Jednym z wręcz nagminnych błędów popełnianych przez początkujących jest kupowanie funduszy, które pokazały w ostatnim okresie najwyższą stopę zwrotu.

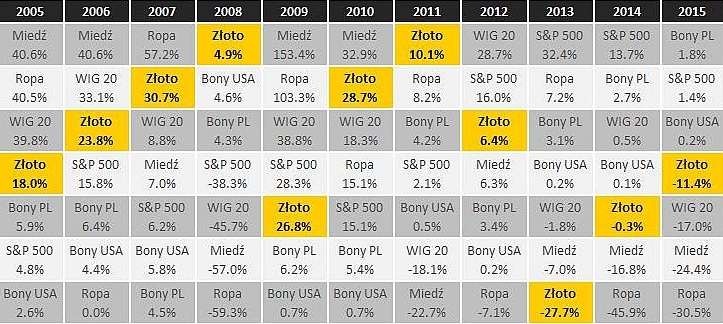

Wysoki zysk funduszu oczywiście może być pochodną umiejętności zarządzającego. Trzeba jednak też pamiętać, że aktywa które doskonale zachowywały się w ciągu minionych miesięcy wcale nie muszą kontynuować swojego trendu w przyszłości. Walory poruszają się najczęściej od maksymalnego niedowartościowania do przewartościowania (i z powrotem), więc zakup ich w fazie, gdy większość wzrostu mają za sobą jest kiepskim pomysłem. Poniższa tabela doskonale ukazuje zmienność poszczególnych aktywów i ich zachowania pod względem stopy zwrotu.

Zestawienie tabelaryczne kilku aktywów na przestrzeni lat 2005-2015 z wyróżnieniem stóp zwrotu złota. Jak widać tylko miedź i SP500 potrafiły utrzymać pozycję lidera najwyżej przez 2 lata z rzędu. Podobnie na dnie zestawienia tylko raz zdarzyło się by ostatnie miejsce zajęło to samo aktywo (Bony USA). Wyróżnione w tabeli złoto również nie dawało gwarancji stałych stóp zwrotu, notując od 30% wzrostów po 27% spadki w skali roku. Każdy rok przynosi więc spore zmiany i rotacje w stopach zwrotu z aktywów. Źródło: www.investors.pl

Podsumowując, wyzbycie się kilku złych nawyków i błędów, często wynikających z mylnych przekonań o rynku, pozwala z jednej strony ograniczyć straty, a z drugiej poprawić wyniki inwestycyjne. Pracując nad własnym systemem, zdobywając umiejętności i doświadczenie na rynku, z czasem faktycznie można się znacznie przybliżyć do Buffettowskiej zasady, aby nigdy nie tracić pieniędzy.