Karty na wagę złota – analiza fundamentalna Benefit Systems

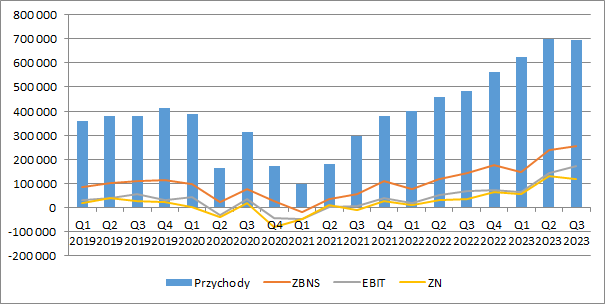

W tym roku Benefit Systems idzie jak burza. W samym w III kw. spółka wypracowała skonsolidowane przychody w wysokości 693,9 mln zł, czyli wyższe w ujęciu rok do roku o 43 proc. (+208,5 mln zł). Niewielką zadrą jest jednak pierwszy od dłuższego czasu spadek dynamiki przy porównaniu kwartał do kwartału, choć minimalny, bo wynoszący -0,5 proc. (-3,6 mln zł).

– Najwięcej przychodów generują oczywiście karty w Polsce. W III kw. mówimy tu o kwocie 400 mln zł tj. o 46 proc. więcej niż przed rokiem, a narastająco po dziewięciu miesiącach przyniosły one już spółce 1,14 mld zł (+50 proc. r/r, +380 mln zł). W tym samym okresie liczba kart w Polsce zwiększyła się ok. 26 proc., co oznacza, że zwiększył się również średni przychód na jedną kartę – komentuje analityk StockWatch.pl.

Spółka systematycznie i dynamicznie rozwija swój biznes, który miał jednak swój moment kryzysowy w obliczu pandemii Covid-19. Szybko jednak powrócono na ścieżkę wzrostową i po kłopotach nie ma już najmniejszego śladu.

– Jak jednak doskonale widać na wykresie poniżej Benefit wyszedł z kryzysu silniejszy i obecne wyniki są znacznie lepsze od tych sprzed pojawienia się wirusa. Łączne przychody po trzech kwartałach bieżącego roku przekroczyły już kwotę 2 mld zł i są o połowę wyższe niż przed rokiem i o 80 proc. wyższe niż w analogicznym okresie 2019 r. – dodaje analityk StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

Ogólnie Benefit Systems wypracował 117,6 mln zł na poziomie skonsolidowanego zysku netto z dynamiką +240 proc. r/r (+83 mln zł). Nieco mniej było zysku przypisanego akcjonariuszom jednostki dominującej – 115,4 mln zł i wzrost r/r o 235 proc. czyli 80,9 mln zł, co wynika z konsolidacji kilku spółek, w których Benefit nie ma całości udziałów.

– W I kw. 2023 r. grupa zanotowała sezonowe osunięcie się zysku brutto ze sprzedaży w ujęciu kw/kw, ale już w kolejnym okresie wynik ten ponownie się zwiększył by w III kw. osiągnąć wartość 256,7 mln zł (+79 proc. r/r, +113,4 mln zł). Jednocześnie znacznie wolniej rosną koszty sprzedaży (+18 proc. r/r, +5,9 mln zł) i zarządu (+12 proc. r/r, +4,9 mln zł). Nieistotna pozostaje też pozostała działalność operacyjna (1,6 mln zł kosztów netto wobec 0,9 mln zł przed rokiem), co pozwala spółce korzystać na efekcie dźwigni finansowej i istotnie poprawić wynik EBIT. W III kw. wyniósł on 171,1 mln zł i był o 148 proc. wyższy r/r (+102 mln zł) – tłumaczy analityk StockWatch.pl.

W dalszej części analizy znajdziesz omówienie:

- przychodów w różnych segmentach działalności,

- wyników z podziałem na rynek polski i zagranicę,

- kluczowych wskaźników dla aktywnych kart,

- zaangażowania na rynku klubów fitness,

- rentowności biznesu,

- jak kształtowały się koszty w spółce,

- sytuacji płynnościowej,

- planów inwestycyjnych i rozwoju działalności,

- kapitalizacji i atrakcyjności obecnej wyceny,

- perspektyw i prognoz dla spółki na kolejne okresy.

Pełna treść analizy dostępna jest w Strefie Premium StockWatch.pl >> Karty na wagę złota – omówienie sprawozdania finansowego Benefit Systems po III kw. 2023 r.