ZDROWIE 360° – cykl tematyczny w StockWatch.pl

Akcjonariusze Voxela mogli nawet nie zauważyć tego, że przez warszawską giełdę przetacza się korekta. Po tym jak sierpień kurs spółki na giełdzie zakończył przeszło 6-proc. zwyżką, we wrześniu nadal śrubuje rekord, zadomawiając się na trzycyfrowych poziomach. W porównaniu z debiutem z 2011 r. akcje spółki podrożały dotąd dziesięciokrotnie, a zainteresowanie Voxelem napędza fakt, że dzieli się on chętnie zyskami ze swoimi akcjonariuszami.

Kliknij, aby powiększyć

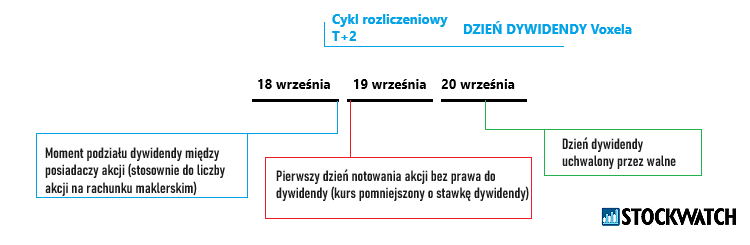

Rekord na wykresie kursu akcji Voxela. Analityczka z rekomendacją „kupuj”, dywidenda jeszcze czeka

Na dywidendę za 2023 rok wciąż można się załapać, bo dzień dywidendy wypada 20 września. Zgodnie z cyklem rozliczeniowym KDPW (tzw. zasada T+2), podział zysku nastąpi według stanu rachunków maklerskich na koniec środowej sesji (18 września). Jednak po tym jak w rok akcje podrożały na giełdzie prawie o 90 proc., przy wypłacie sięgającej 2,78 zł jej stopa będzie umiarkowana, bo nie przekroczy 3 proc. Jak zauważa Anna Tobiasz z BM BDM, Voxel pokazał bardzo dobre wyniki za drugi kwartał.

– Spółka cały czas notuje wzrost liczby wykonywanych najważniejszych badań obrazowych, takich jak tomografia, PET, SPECT czy rezonans magnetyczny – wskazuje analityczka.

Źródło: Opracowanie własne/StockWatch.pl

Zdaniem specjalistki, która pod koniec sierpnia podniosła wycenę akcji spółki do 111,20 zł, podtrzymując rekomendację „kupuj”, dzięki prowadzonej wymianie sprzętu na bardziej zaawansowany taka tendencja powinna się utrzymywać. Jak zauważa Łukasz Kosiarski z biura Ipopema Securities, Voxel to firma świadcząca usługi medyczne, prawie wyłącznie na rynek polski.

– Zajmują się diagnostyką obrazową i mniejszej skali terapią, mają też segment sprzedaży klientom zewnętrznym urządzeń medycznych, takich jak tomografy czy rezonanse magnetyczne, wraz z pracami budowlanymi i wdrożeniem systemów IT w obszarze diagnostyki – wyjaśnia analityk.

Ekspert tłumaczy, czym zajmuje się Voxel i stawia korzystne prognozy. Oto jego rekomendacja

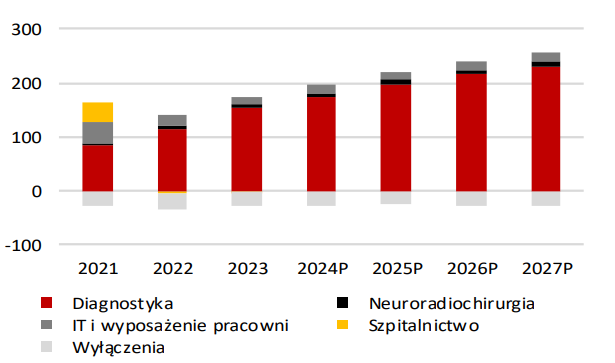

Jak wskazuje specjalista, największy udział w wypracowywanym zysku EBITDA mają cztery wspomniane badania diagnostyki obrazowej – tomografia, rezonans magnetyczny, PET i SPECT. Według niego atrakcyjność biznesu spółki wynika z jego powtarzalnego charakteru i rosnącego rynku opartego na finansowaniu przez publicznego płatnika, jakim jest NFZ.

– Dzięki prowadzonej wymianie urządzeń na nowsze i szybsze Voxel będzie mógł w ciągu jednego dnia przeprowadzać więcej badań, a to dla spółki czysty zysk, bo usługi dla NFZ w tym obszarze nie są limitowane (oczywiście o ile dany podmiot ma umowę z funduszem) – zaznacza Kosiarski, który papiery Voxela na 121,50 zł (a więc wciąż o 14 proc. powyżej obecnych notowań) wyceniał jeszcze w kwietniu, wydając wówczas rekomendację „kupuj”.

Jak dodaje ekspert Ipopemy Securities, mamy do czynienia z trzecim z rzędu rokiem ze wzrostem wycen badań – ostatnia podwyżka weszła w życie od lipca. W tym roku jest ona średnio jednocyfrowa (4-6 proc.), jednak i tak wesprze wyniki spółki za trzeci kwartał, podnosząc marżowość i zysk na poziomie EBITDA. Voxela nie ominą też korzyści związane z funduszami z KPO.

– Na ich uruchomieniu powinien zarobić segment sprzętowy spółki – przewiduje analityk, dodając że jego profil można porównać do profilu Synektika, z zastrzeżeniem że Voxel nie zajmuje się sprzedażą robotów chirurgicznych.

– Diagnostyka to przysłowiowa kura znosząca złote jajka dla grupy Voxel. Biorąc pod uwagę rosnący wciąż wolumen badań, wyższą średnią cenę za badania oraz zmianę miksu sprzedażowego w kierunku większego znaczenia wyżej marżowych badań (MR i PET), to przyszłość również rysuje się nieźle przed tym segmentem – komentuje Przemysław Staniszewski, analityk StockWatch.pl.

Struktura EBITDA w podziale na segmenty [tys. PLN]. Źródło: DM BDM.

Analityczka: Biznes Voxela bardziej stabilny niż Synektika

Zdaniem Tobiasz z DM BDM podwyżka wycen badań refundowanych powinna wystarczyć do poprawienia rentowności, nawet mimo postępującego wzrostu wynagrodzeń. Dodatkowo bardzo dobry rok ma podmiot zależny Alteris, działający w segmencie IT i dystrybucji sprzętu medycznego. Tej ostatniej półce sprzyja otoczenie rynkowe, w tym zwłaszcza częste remonty na SOR-ach.

Jednocześnie zdaniem ekspertki DM BDM warto pamiętać, że choć Voxel często porównuje się do Synektika, to tak naprawdę jest on jedynym przedstawicielem swojej branży na giełdzie – żaden inny emitent nie zajmuje się wykonywaniem badań diagnostyki obrazowej. W porównaniu z Synektikiem biznes Voxela wydaje się też bardziej stabilny.

– Kolejki do badań w Polsce się nie zmniejszają. W przypadku tomografii, PET, SPECT czy rezonansu magnetycznego sięgają nawet kilku miesięcy, jednak dla spółki problemem jest dostępność lekarzy radiologów – przyznaje Tobiasz.

Voxel to sieć Medycznych Centrów Diagnostycznych, które świadczą wysokospecjalistyczne usługi w dziedzinie radiologii oraz oferują kompleksowy zakres usług i produktów związanych z wykorzystaniem najnowszych osiągnięć technologicznych w medycynie. Firma oferuje usługi zaawansowanej diagnostyki obrazowej, w tym: rezonansu magnetycznego, tomografii komputerowej oraz opartej na najnowszych metodach medycyny nuklearnej: pozytonowej tomografii emisyjnej (PET-TK) i tomografii emisyjnej pojedynczych fotonów (SPECT).