Źródło: ATTrader.pl

Od mocnych wzrostów rozpoczęły tydzień europejskie giełdy. Zazieleniło się na wszystkich parkietach. Impulsem do kupna akcji stały się obiecujące statystyki z Francji i Włoch, gdzie dynamika przyrostów nowych zarażeń i ofiar śmiertelnych wyhamowała, co daje nadzieję na zbliżający się szczyt epidemii w tych i kilku innych krajach.

Niestety ten szczyt jest jeszcze daleko przed Polską. Rząd zakłada, że szczyt zachorowań będzie w maju lub w czerwcu. Na chwilę obecną liczba potwierdzonych przypadków koronawirusa przekroczyła 4,1 tys., a liczba zgonów sięgnęła 98. To jednak nie przeszkadza warszawskiej giełdzie, która wzorem innych europejskich parkietów również mocno rośnie.

Po 1,5 godz. handlu indeks WIG20 rósł o 2,9 proc. do 1.550 pkt., wspinając się już dziś do 1.557 pkt., testując poziomy nieoglądane od 11 marca i rosnąc od marcowego dołka już 24,8 proc. W tym samym czasie WIG rósł o 2,75 proc. do 42.673 pkt., mWIG40 o 2,26 proc. do 2.924 pkt., a sWIG80 o 2,39 proc. do 10.428 pkt.

Dla porównania niemiecki DAX wspinał się o 3,7 proc., zbliżając się do 9.900 pkt., ale wciąż pozostawał poniżej silnej strefy oporu zlokalizowanej powyżej poziomu 10.000 pkt. Francuski CAC40 rósł o 3 proc., a kontrakty terminowe na amerykański indeks S&P500 o 3,5 proc. Jest spora szansa, że te dobre nastroje uda się giełdowym bykom „dowieźć” do końca sesji. Ale i nie tylko…

Europejskie giełdy rozpoczęły ten przedświąteczny tydzień w dobrych nastrojach. Tydzień, który zakończy się w czwartek, bo piątek na bardzo wielu parkietach jest dniem wolnym. I jest pewna mała szansa, że do Wielkanocy nastroje te się nie popsują. Nadzieje na bliski szczyt epidemii koronawirusa w Europie, ale też odbicie na rynku ropy, przemawia przeciwko sprzedaży akcji. Niestety bardzo szybko rosnące statystyki zachorowań i zgonów w USA, przemawiają przeciwko inwestowaniu w akcje. Z tej układanki wychodzi więc coś na kształt trendu bocznego w szerokim przedziale wahań, który to trend będzie moderowany nie tylko doniesieniami nt. zachorowań, ale również czwartkowymi danymi nt. liczby wniosków o zasiłek dla bezrobotnych w USA, czy zaplanowaną również na czwartek wideokonferencją OPEC (przeniesioną z dziś).

A co po świętach? Oczywiście cały czas statystyki odnośnie koronawirusa będą odgrywać dużą rolę, ale jeszcze większą rolę na giełdach odegra startujący 14 kwietnia sezon wyników na Wall Street, a także publikowane w tym samym czasie twarde dane makroekonomiczne z Europy i USA za marzec, co łącznie pokaże faktyczny wpływ epidemii na koniunkturę gospodarczą w poszczególnych krajach. A to już może na nowo popsuć nastroje na giełdach, zwiększając awersję do ryzyka.

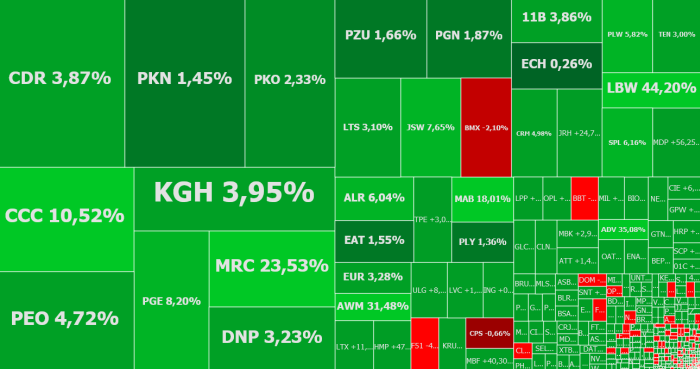

Wracając do dzisiejszej sesji i rodzimego rynku akcji, to giełdę w górę ciągną przede wszystkim duże spółki. W indeksie WIG20 liderem wzrostów są PGE (+7,6 proc.) i CCC (+7,6 proc.), ale w największym stopniu do wzrostu indeksu przykłada się CD Projekt, którego akcje drożeją o 3,7 proc. do 308 zł, testując dziś poziomy najwyższe od końca lutego i pozostając zaledwie 9,1 proc. poniżej swojego historycznego szczytu.

W centrum uwagi znalazły się dziś też inne spółki gamingowe. I to niekoniecznie pokazując się z tej pozytywnej strony. Akcje The Farm 51 spadają o 4 proc. do 18,60 zł, po tym jak rynek dotarła informacja, że prezes i dwóch wiceprezesów firmy sprzedali akcje za łącznie 3,8 mln zł. Wszyscy trzej zeszli też poniżej 5 proc. głosów na WZ. Tym samym w akcjonariacie The Farm 51 nie ma ani jednego podmiotu, który przekraczałby próg 5 proc. Oficjalnie sprzedaż ta miała zabezpieczyć środki na działalność spółki.

Obok gamingu, tradycyjnie gorąco jest na spółkach, które w sposób bezpośredni mogą zyskać na epidemii lub też po prostu inwestorzy mają nadzieje, że tak się stanie. W piątek do tego grona dołączyła Lubawa. Kurs spółki wystrzelił wówczas w górę o 50,5 proc., a dziś dołożył do tego 44,2 proc. i za jedną akcję trzeba zapłacić 1,615 zł. Można się domyślać, że inwestorzy liczą, że ten dostawca m.in. wyposażenia dla służb mundurowych i materiałów BHP, poprawi wyniki finansowe w związku z epidemią.