Mapa rynku.

Od sporych wzrostów rozpoczęła tydzień warszawska giełda. W samo południe wszystkie jej indeksy świeciły na zielono, co pozytywnie wyróżniało je na tle również rosnących, ale nieco mniej, europejskich indeksów. Indeks WIG20 rósł o 1,11 proc. do 1.862 pkt., WIG o 1,13 proc. do 60.884 pkt., mWIG40 o 1,52 proc. do 4.522 pkt., a sWIG80 o 0,77 proc. do 19.979 pkt. Dziś silniejsze wzrosty miały miejsce tylko na parkietach w Turcji i Rosji.

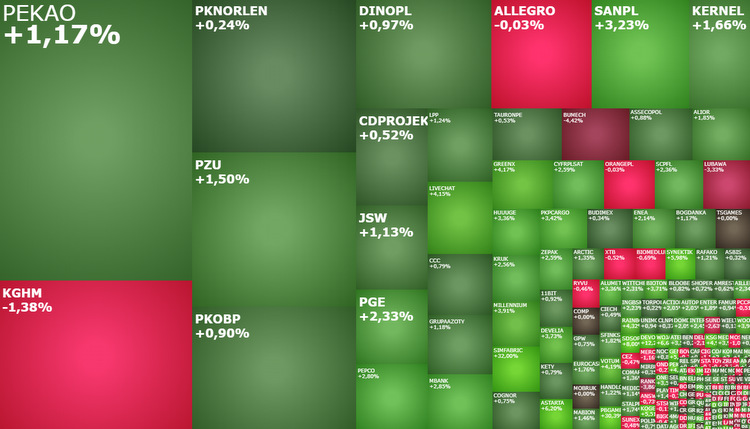

Indeks mWIG40 wybija się górą z dwumiesięcznej konsolidacji i ma otwartą drogę do 4876,56 pkt. (szczyt z kwietnia 2021 r.).

Wzrosty indeksów napędzał przede wszystkim sektor bankowy (finansowy). To właśnie wzrosty cen akcji Santander Bank Polska (302,80 zł; +3,98 proc.), PKO BP (31,35 zł; +1,23 proc.), PZU (37,15 zł; +1,61 proc.) i Pekao (89,86 zł; +1,33 proc.) w głównej mierze pracowały na wzrost indeksu blue chipów, a wzrosty Banku Millennium (4,646 zł; +4,31 proc.), ING Banku Śląskiego (174 zł; +2,23 proc.) i Alior Banku (40,35 zł; +2,15 proc.), przy sporym wsparciu spółek LiveChat (146 zł; +4,43 proc.) i Inter Cars (544 zł; +2,64 proc.) wywindowały notowania mWIG40. Indeks średnich spółek wybił się dziś powyżej lokalnych maksimów ze stycznia (4.486 pkt.) i lutego br. (4.491 pkt.), kończąc tym samym 2-miesięczną konsolidację. Na gruncie analizy technicznej to otwiera mu drogę w kierunku 4.800 pkt.

Uwagę swym zachowaniem zwracają nie tylko banki, ale również mocno rosnące spółki ukraińskie (WIG Ukraina +5,22 proc.). Akcje Astarty drożeją o 6,6 proc., IM Company o 5,52 proc., KSG Agro o 4,95 proc., Ovostar o 3,9 proc., Coal Energy o 2,59 proc., Milkiland o 2,59 proc., a Kernel o 1,96 proc. W przypadku tej ostatniej rano pojawiła się informacja o tym, że Namsen Limited „zamierza ogłosić delistingowe wezwanie do zapisywania się na sprzedaż 52.057.219 akcji Kernel Holding po 18,5 zł za akcję”.

Cognor rośnie o 1,12 proc. do 8,14 zł po publikacji wyników. W 2022 roku spółka miała 610,4 mln zł zysku netto, czyli nieco więcej niż mówiły wcześniejsze szacunki (602,4 mln zł). Zysk EBITDA sięgnął 767 mln zł i był o 17,5 proc. wyższy niż w 2021 roku. przychody wzrosły natomiast o 30,5 proc. do 3,667 mld zł.

Na GPW wciąż trwa sezon publikacji wyników za ostatni kwartał ubiegłego roku i cały 2022 rok. Chociaż akurat w tym tygodniu nie będzie ich dużo. W najbliższych dniach raporty finansowe opublikuje m.in. Kruk, Torpol i PKO BP. Ten ostatni zrobi to w piątek 10 marca przed sesją. Analitycy prognozują, że w IV kwartale 2022 roku zysk netto PKO BP wzrósł o 41 proc. do 1,69 mld zł, do czego głównie przyczyniło się zwiększenie wyniku odsetkowego w następstwie podwyżek stóp procentowych w Polsce. W całym 2022 roku największy polski bank miał wypracować według prognoz 3,29 mld zł zysku netto.

Poprawa nastrojów na GPW, w tym zwłaszcza wybicie górą z konsolidacji indeksu mWIG40 cieszy, ale to co najważniejsze w tym tygodniu na giełdach dopiero się wydarzy. To będzie naprawdę gorący tydzień. W jego pierwszej połowie uwaga rynków przede wszystkim powinna koncentrować się na wtorkowo-środowym wystąpieniu w Kongresie szefa Fed, gdzie przedstawi półroczny raport nt. polityki monetarnej i jak się oczekuje nakreśli dalszą ścieżkę dla podwyżek stóp procentowych w USA. W drugiej połowie tygodnia w centrum uwagi znajdą się natomiast comiesięczne dane z amerykańskiego rynku pracy, które również będą analizowane w kontekście przyszłych decyzji Fed, a także posiedzenie Banku Japonii.

W Warszawie sektor bankowy możne natomiast być wrażliwy na nowe sygnały z Rady Polityki Pieniężnej. Nie na same stopy procentowe, bo tu powszechnie wiadomo, że w środę Rada ich nie zmieni, ale na nowe prognozy inflacji i PKB, które znajdą się w komunikacie po posiedzeniu Rady.