Źródło: ATTrader.pl

Dzisiejszy komentarz giełdowy mógłby spokojnie zaczynać się do słowa „BUM”, bo dane o polskim PKB takim rynkowym „bum” były. Nie będę jednak epatował nadmiernymi emocjami. Szczególnie, że inwestorzy zdają się jeszcze nie dostrzegać tego, co się stało. A stało się dużo.

Zgodnie z opublikowanymi dziś przez Główny Urząd Statystyczny szczegółowymi danymi o polskim PKB za I kwartał br. wzrost gospodarczy wyniósł 1,1 proc. w relacji kwartał do kwartału. To więcej niż zakładały prognozy i więcej niż wskazywał wstępny odczyt tych danych (w obu przypadkach 0,9 proc.). W relacji rok do roku PKB spadł o 0,9 proc. wobec zakładanego spadku o 1,2 proc. i wobec spadku o 2,7 proc. w IV kwartale 2020 roku.

Lepsze od oczekiwań dane to ważny sygnał, ale to nie one najbardziej zwracają uwagę. To wspomniane „bum” robi wzrost inwestycji w pierwszych trzech miesięcy roku o 1,2 proc. r/r i konsumpcji prywatnej o 0,2 proc. r/r, przy oczekiwanym spadku inwestycji aż o 8,6 proc. r/r i spadku konsumpcji o 0,7 proc. Te „figury” wyraźnie pokazują, że gospodarka jest w przededniu silnego popandemicznego odbicia, które napędzane będzie nie samą konsumpcją, ale też inwestycjami. W tej sytuacji oczekiwany wzrost PKB w tym roku w przedziale 4,5-4,8 proc. już nie wygląda jak mrzonka optymisty.

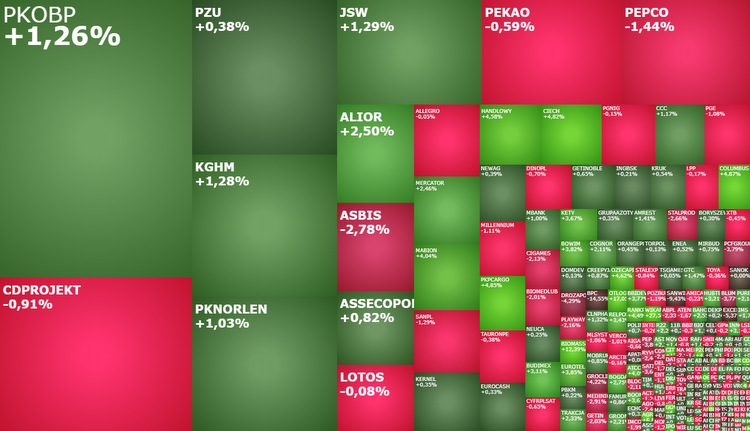

Po publikacji przez GUS danych, warszawskie indeksy nieco się podniosły, ale huraoptymizmu nie widać. Po 1,5 handlu indeksy WIG20, WIG i mWIG40 rosną o 0,2-0,4 proc., a sWIG80 spada o 0,2 proc., korygując z 14-letnich maksimów. To wszystko wpisuje się w podobnie senne nastroje na innych europejskich parkietach, gdzie pod nieobecność świętujących inwestorów z USA i Wielkiej Brytanii, po prostu wieje nudą. Warto jednak cały czas pamiętać o opublikowanych danych, bo szybki wzrost gospodarczy, będzie przekładał się na wyższe zyski spółek, windując jeszcze wyżej warszawskie indeksy. A jeżeli do tego dodamy wzrost inflacji, co nie tylko preferować będzie niektóre sektory (np. bankowy), ale też coraz mocniej zachęcać ludzi do inwestowania nadwyżek finansowych w fundusze inwestycyjne, to ten rok rodzime indeksy mogą kończyć znacząco wyżej niż obecnie.

Wracając do dzisiejszej sesji, to w tej sennej atmosferze, warszawska giełda powinna zakończyć ją na plusach. W przypadku WIG20 dużo będzie zależało od zachowania CD Projektu, którego akcje dziś pierwszy dzień są notowane bez dywidendy w wysokości 5 zł, spadając przed południem o 1,1 proc. do 171,30 zł.

Warto zwrócić na niego uwagę co najmniej z 2 powodów. Piątkowy wzrost o 1,75 proc. doprowadził do wybicia powyżej lokalnych maksimów z połowy maja, co zwiększa prawdopodobieństwo zakończenia ponad 3-miesięcznych spadków. I nawet jeżeli to nie jest odwrócenie trendu, to fakt, że CD Projekt już nie będzie ciążył WIG20, jest ważną wiadomością dla tego ostatniego. Druga sprawa to publikowane dziś po sesji wyniki za I kwartał br. Rynek oczekuje, że zysk netto spadnie do 70-80 mln zł z 984 mln zł w ostatnim kwartale 2020 roku, a przychody obniżą się do 219 mln zł z 1,67 mld zł. Wyraźnie lepsze od prognoz wyniki były dużą niespodzianką i mogą pociągnąć jutro kurs w górę. Słabsze powinny być już dawno w cenach. Dodatkowo warto zwrócić na to, co CD Projekt powie nt. przyszłości.

Dużo spółek dziś opublikowało lub dopiero opublikuje wyniki kwartalne. Jedną z nich była Wikana. Kurs wystrzelił o 25 proc. do 5 zł, kończąc 2,5-miesięczną konsolidację. Spółka zarobiła netto 15,22 mln zł wobec 5,5 mln zł rok wcześniej, jej zysk operacyjny wzrósł do 20,81 mln zł z 7,15 mln zł, a przychody podskoczyły do 64,03 mln zł z 29,24 mln zł.