Coraz niższe ceny węgla koksowego ciążą notowaniom akcji JSW

Już od prawie miesiąca notowania JSW szorują po wsparciu wyznaczonym przez blisko czteroletnie minimum z czerwca. W porównaniu ze szczytem z marca 2022 r., kiedy rosyjska inwazja na Ukrainę sprawiła, że kryzys energetyczny w Europie wydawał się nieunikniony, kurs spółki spadł do tej pory o 69 proc., a sygnałów zapowiadających poprawę nie widać.

Kliknij, aby powiększyć

Analityk o przesunięciu publikacji raportu półrocznego. Czy warto kupować akcje JSW?

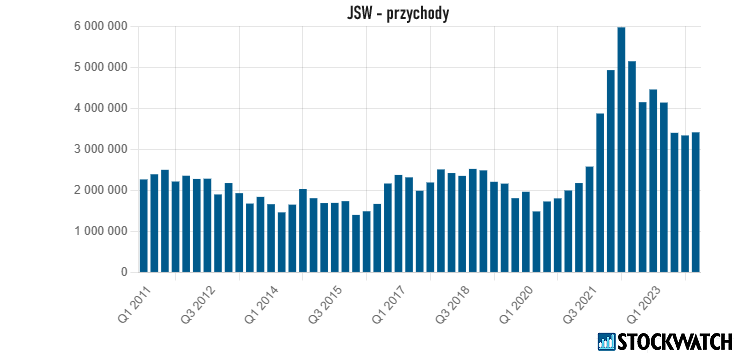

Niepokój inwestorów wzbudziło przesunięcie zaplanowanej na 29 sierpnia publikacji raportu za pierwsze półrocze aż o miesiąc (na 27 września). Jak wynika z prognoz analityków, raport na pewno nie przyniesie zbyt wielu dobrych informacji, tym bardziej że wcześniej opublikowane wyniki produkcyjne za drugi kwartał pokazały prawie 14-proc. spadek wydobycia w ujęciu rok do roku.

– Spółka nie podała przyczyn przesunięcia, możemy tylko się domyślać, jakie one były – komentuje Jakub Szkopek z biura maklerskiego Erste Securities, dodając że przyczyną tego typu zdarzeń często jest zgłoszenie uwag do raportu przez audytora.

Zdaniem analityka mogło przykładowo chodzić o wysokość odpisów wartości aktywów. Na tym etapie są to tylko spekulacje, jednak takich odpisów dokonuje się właśnie w momentach tak złej koniunktury, jak ta z którą mamy do czynienia obecnie. Jak dodaje specjalista, niektóre spółki węglowe już ogłosiły utworzenie odpisów – przykładem jest Bogdanka, w której sięgnął on miliarda złotych.

– Pytanie czy nowy zarząd nie będzie chciał zacząć ze względnie czystym kontem i nie będzie mu na rękę wykorzystanie niskich światowych cen węgla do dokonania odpisu na wartości kontrolowanych przez JSW kopalń – zastanawia się ekspert Erste Securities, który w lipcowym raporcie rekomendował sprzedaż akcji spółki z ceną docelową 21,59 zł, co przekładałoby się na jeszcze 17-proc. potencjał ich przeceny.

Jastrzębska Spółka Węglowa cierpi przez tani węgiel. Ekspert tłumaczy, o co chodzi

Tymczasem plany co do wielkości tegorocznego wydobycia idą w dół. Zaciskanie pasa przez największych na świecie graczy z branży pokazuje, że nie wierzą oni w szybką poprawę koniunktury. Tymczasem zarząd jastrzębskiej spółki wzbrania się przed wspominaniem o jakichkolwiek zwolnieniach. Tylko w skali tego roku kurs jest na 38-proc. minusie, a w kwietniu na wykresie doszło do wybicia dołem z budowanej od prawie trzech lat formacji diamentu.

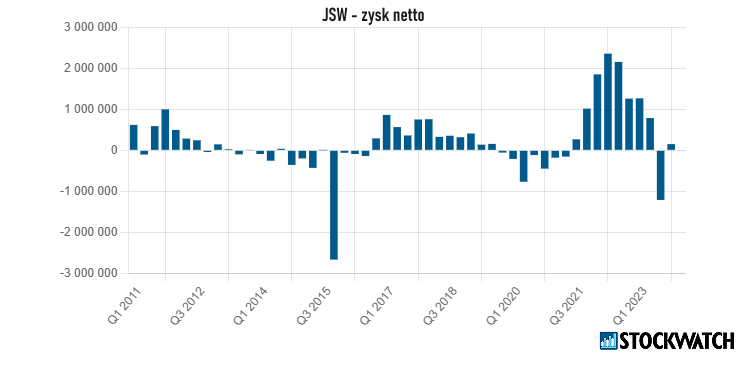

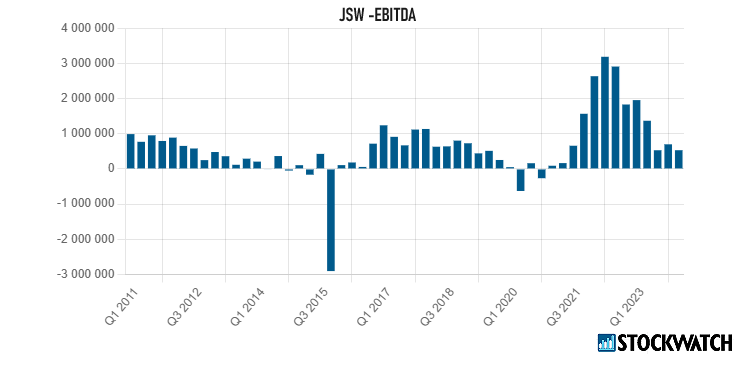

Co szczególnie niepokojące, wynikający z niej potencjał spadkowy został dotąd zrealizowany ledwie w jednej trzeciej. Zdaniem Roberta Maja z Ipopemy Securities, przesunięty raport JSW za drugi kwartał pokaże stratę EBITDA sięgającą 70-80 mln zł, a kierunek, w którym zmierzają wyniki JSW, jest niepokojący.

– Główną przyczyną są zniżki cen na rynku węgla koksowego – komentuje analityk.

Źródło: Opracowanie własne/StockWatch.pl

Ostatnio za tonę surowca płacona nawet poniżej 200 dol., choć jeszcze w ubiegłym roku było to 350 dol., a w szczycie kryzysu energetycznego nawet ponad 600 dol. Jak tłumaczy specjalista, zadyszka w europejskim sektorze motoryzacyjnym przekłada się na bardzo słaby popyt na stal, do której wytopu używa się większości odmian produkowanego przez JSW węgla.

– W rezultacie JSW musi szukać nowych dostawców, a na dodatek ceny surowca na światowych rynkach w dół ciągnie dekoniunktura w będących największym na świecie producentem stali Chinach – tłumaczy ekspert Ipopemy Securities.

Źródło: Opracowanie własne/StockWatch.pl

Jakie wyniki miała JSW w drugim kwartale 2024 r.? Ekspert podaje prognozę

Również Szkopek z Erste Securities nie ma wątpliwości, że perspektywy JSW malują się w czarnych barwach. Według jego prognoz w drugim kwartale spółka zanotowała 260 mln zł zysku na poziomie EBITDA, jednak jeśli uwzględnić przyznane pracownikom bonusy płacowe i podwyżki, to wynik wypadnie w okolicach zera.

– Notowaniom akcji JSW, które znaczną większość przychodów pozyskuje ze sprzedaży węgla koksowego, źle rokują fatalne nastroje w chińskiej branży hutniczej – wskazuje analityk.

Jak tłumaczy specjalista, produkcja stali w Państwie Środka jest słaba, a jednocześnie rośnie krajowa produkcja węgla koksowego, co sprawia, że zapotrzebowanie na surowiec z importu gwałtownie słabnie. Dla JSW jeszcze trudniejszy od zakończonego kwartału zapewne będzie ten bieżący – największy producent węgla koksowego w UE stoczy wówczas walkę o utrzymanie zysku EBITDA nad kreską.

– Przy takich wynikach na tym poziomie oraz wielkich wydatkach inwestycyjnych spółka co kwartał przepala gotówkę w kwotach co najmniej 500 mln zł – zauważa Szkopek.

Źródło: Opracowanie własne/StockWatch.pl

Bez zwolnień w JSW. Analityk: Albo zarząd postawi na forum sprawę oszczędności, albo…

Jak dodaje ekspert Erste Securities, do tego dochodzą problemy kopalni Bzie II – na inwestycje w niej wydano 3-4 mld zł, a teraz istnieje ryzyko odpisów. Wszystko dlatego, że zupełnie się nie sprawdziły powtarzane od giełdowego debiutu zapowiedzi, że wydobywany w niej węgiel będzie najwyższej klasy. Już na początku tego roku przedstawiciele spółki zapowiedzieli, że zamiast dwóch ścian w kopalni eksploatowana będzie tylko jedna

– Teraz nie można wykluczyć, że wydobycia trzeba będzie zaniechać nawet całkowicie – ostrzega analityk.

Zdaniem Maja z Ipopemy Securities perspektywy na przyszły rok wyglądają fatalnie. Jeśli spółka nie przeprowadzi redukcji kosztów, to w 2025 r. może być problem z płynnością, a jedynym ratunkiem przed tym będzie wzrost cen węgla koksowego. Jak podkreśla specjalista, na tym etapie wykorzystana już będzie większość środków odłożonych na gorsze czasy w funduszu zamkniętym, więc oszczędności pozostaną jedynym narzędziem w rękach zarządu spółki.

– Inwestorzy czekają na jakiś odważniejszy komunikat ze strony zarządu w sprawie bazy kosztowej spółki. Odważniejsze działania w tej kwestii podjęły PKP Cargo i Poczta Polska, zobaczymy, czy w ich ślady pójdzie też JSW – podsumowuje analityk.

Grupa JSW to największy producent wysokiej jakości węgla koksowego typu 35 (hard) i znaczący producent koksu w Unii Europejskiej. Spółka jest notowana na GPW od 2011 r.