W maju notowania Allegro tylko na chwilę przebiły poziom 40 zł za akcję. Od tego momentu akcje osuwają się w stronę 34 zł.

Kiedy w maju Allegro opublikowało wyniki za pierwszy kwartał, inwestorzy przyjęli je z dużym optymizmem. Informację o wzroście przychodów o 6,6 proc. rok do roku i skoku skorygowanego zysku na poziomie EBITDA o 33 proc. rynek nagrodził wyjściem notowań na ponaddwuletni szczyt i zbliżeniem się ich na wyciągnięcie ręki do ceny z oferty publicznej z 2020 r. Jednak choć spółka jednocześnie podała optymistyczne prognozy na drugi kwartał, to od tamtego czasu kurs cały czas się osuwa.

Kliknij, aby powiększyć

Kurs akcji Allegro się osuwa. Analityk o prognozach i czynnikach ryzyka dla spółki

W porównaniu ze szczytem jest już na 14-proc. minusie, a w poniedziałek chwilowo znalazł się najniżej od ponad trzech miesięcy. Jak w analizie dla StockWatcha ocenia Przemysław Staniszewski, wynik EBITDA (w uproszczeniu zysk operacyjny powiększony o amortyzację) w zakończonych trzech miesiącach rósł w solidnym tempie.

– Istnieje szansa, że EBITDA w segmencie krajowym wzrosła nawet o 180 mln zł – zauważa analityk, który jednak przypomina o czynnikach ryzyka, którym czoła stawia Allegro.

Wśród nich specjalista wskazuje na trzy kwestie – wysokie koszty ekspansji zagranicznej, ograniczone pole do dalszego zwiększania prowizji od sprzedających oraz możliwą podaż akcji ze strony głównych akcjonariuszy. Jak oblicza ekspert StockWatcha, finansowanie działalności międzynarodowej ma pochłaniać około 20 proc. EBITDA’y wypracowanej w polskiej części biznesu. Według niego pole do dalszych podwyżek prowizji jest ograniczone przez zagrożenie ze strony konkurencji, a akcjonariusze Cidinan, Permira i Mepinan mogą chcieć sprzedać część akcji w transakcji typu ABB.

– Po ostatniej ABB z połowy kwietnia przez kolejne 90 dni obowiązywał lock-up (gwarancja powstrzymania się przed sprzedawaniem akcji – przyp. red.), jednak on właśnie wygasł. Co będzie dalej, tego nie zamierzam wróżyć, ale ten czynnik należy brać pod uwagę przy decyzjach inwestycyjnych – komentuje w analizie dla StockWatcha Staniszewski.

Zniżki na wykresie notowań akcji Allegro. Ekspert podaje prognozę wyników za II kwartał 2024 r.

Mimo to zdaniem Dominika Niszcza z Trigon DM w długim terminie Allegro nadal powinno móc pochwalić się dalszym wzrostem biznesu w Polsce. Przełoży się to na zwiększanie udziałów platformy w rynku detalicznym. Jak przewiduje analityk, mimo oczekiwań niewielkiej dynamiki wzrostu GMV (łącznej wartości sprzedanych towarów) spółka będzie w stanie zwiększać rentowność. Jednocześnie zagraniczna konkurencja, która weszła w ostatnich latach na polski rynek, nie zagrozi pozycji numer jeden, którą cieszy się Allegro.

– Mimo to wynikające z tego dla akcji spółki ryzyko trzeba brać pod uwagę. Konkurenci zwiększają udziały rynkowe, a trzeba pamiętać, że strategia Amazona w odniesieniu do polskiego rynku jest nakierowana na długi termin – zaznacza specjalista.

Jak przewiduje ekspert Trigona DM, wyniki kwartalne, które Allegro poda dopiero we wrześniu, pokażą wzrost marży, w szczególności na rynku polskim. Wspierać go będą podwyżki prowizji od sprzedawców oraz większy udział kosztów dostaw ponoszonych przez sprzedających uczestniczących w programie Smart. Spółka powinna zanotować dalszy wzrost na linii przychodów marketingowych, które są wysokomarżowe, rozwija się też segment płatności, czyli usługa Allegro Pay.

– Rosną też koszty, zwłaszcza te związane z wynagrodzeniami, jednak pozytywnych akcentów w sprawozdaniu za zakończony kwartał będzie więcej – zapowiada analityk.

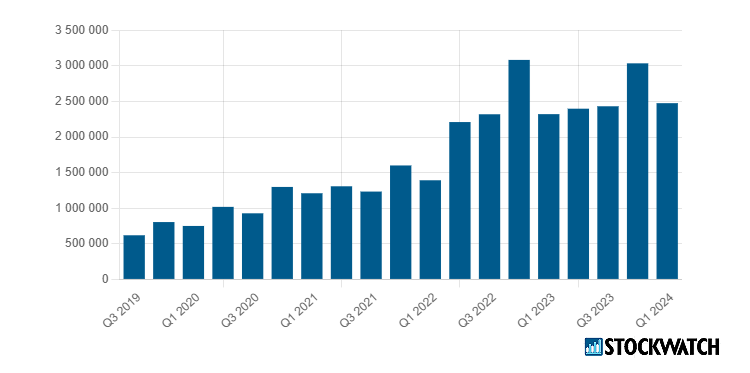

Przychody Allegro w ujęciu kwartalnym. Źródło: Opracowanie własne/StockWatch.pl

Rekomendacje analityków dla akcji są korzystne, ale wycena jest wysoka

W raporcie sprzed trzech tygodni specjalista Trigona DM zalecał kupno akcji Allegro, wyceniając jedną na 44 zł, czyli aż o 24 proc. powyżej ich bieżących notowań. Potencjał w akcjach spółki widzi też większość pozostałych pokrywających ją analityków – wśród wystawionych rekomendacji zdecydowanie przeważają te „kupuj” lub „przeważaj”.

Jeśli jednak wierzyć Staniszewskiemu ze StockWatcha, to korzystne perspektywy mogą już być przynajmniej częściowo uwzględnione w cenach. Wszystko dlatego, że – jak podkreśla ekspert – akcje Allegro nie należą do tanich. Wskaźnik EV/EBITDA [funkcjonujący na podobnej zasadzie jak cena/zysk, ale uwzględniający w wartości przedsiębiorstwa i wynikach udział nie tylko akcjonariuszy, ale i posiadaczy obligacji] wynosi około 15.

– Jeśli spojrzymy na wskaźnik cena/zysk, to jego trzycyfrowa wartość jest kosmiczna. Obejmuje ona jednak odpis związany z przejętą czeską spółką Mall i gdyby wyeliminować jego wpływ, to otrzymamy poziom trochę poniżej 40, czyli wciąż dość wysoki – oblicza analityk.

Allegro jest platformą handlową numer 1 w Polsce. Sprzedaż realizowana jest głównie przez firmy za pośrednictwem platformy e-commerce typu marketplace Allegro.pl. Od października 2016 r. Allegro należy do funduszy Cinven, Permira i Mid Europa. Spółka zadebiutowała na GPW w październiku 2020 r. Wchodzi w skład indeksu WIG20.