Prognozy wyników kwartalnych dla trzech spółek technologicznych

Tegoroczny wykres akcji VIGO Photonics to historia wzlotów i upadków. W styczniu notowania spadły w okolice 440 zł za walor, a już w kwietniu wzrosły do ponad 580 zł. Historia powtórzyła się na przełomie wiosny i lata, gdy kurs najpierw spadł do 440 zł, by już w lipcu wspiąć się do 600 zł. Druga połowa roku upływa już pod znakiem przeceny, która ponownie sprowadziła kurs akcji w okolice 440 zł.

Kliknij, aby powiększyć

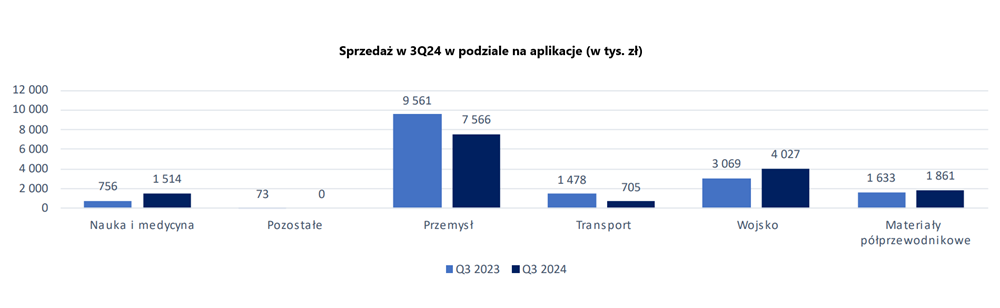

W ubiegłym tygodniu ożarowski producent zaawansowanych fotonicznych detektorów podczerwieni uchylił rąbka tajemnicy i podzielił się wstępnymi wynikami sprzedaży za III kwartał. Według raportu, spółka wypracowała 15,7 mln zł skonsolidowanych przychodów, czyli 5 proc. mniej niż przed rokiem. Sprzedaż detektorów i modułów detekcyjnych w III kwartale wyniosła łącznie 13,8 mln zł i była mniejsza niż przed rokiem o blisko 8 proc. Wzrost przychodów rok do roku zanotował segment wojskowy, który wypracował 4 mln zł przychodów (+31 proc. r/r). Natomiast segment przemysłowy zanotował w III kwartale 2024 spadek sprzedaży o ok. 11 proc. do 7,6 mln zł.

Źródło: Spółka

Zdaniem Michała Wojciechowskiego z IPOPEMA Securities, miniony kwartał był jednym z najsłabszych w ostatnich latach w wykonaniu VIGO Photonics.

– Poziomy sprzedaży w 3Q24 były jednymi z najsłabszych w ostatnich latach, podobnie do 1Q24 (który jednak był dotknięty problemami produkcyjnymi, więc nie jest w pełni porównywalny). Uważamy, że ogólne perspektywy na 4Q24E powinny być wyraźnie lepsze, napędzane nowymi produktami oraz nadal wysokimi wydatkami wojskowymi, z dalszą poprawą wyników możliwą już w 2025 roku. Niemniej jednak, podstawowy scenariusz na 2024E w tej chwili to raczej płaska lub tylko nieznacznie poprawiająca się sprzedaż r/r (naszym zdaniem możliwy jest wzrost do 5 proc. r/r), co jest wynikiem wyraźnie po niżej naszych założeń z czerwcowej rekomendacji – komentuje Michał Wojciechowski, analityk IPOPEMA Securities.

Analityk prognozuje, że w raporcie za III kwartał VIGO Photonics zanotuje EBITDA na poziomie 2,1 mln zł (spadek o 65 proc. kw/kw) i stratę netto na poziomie 3,3 mln zł (w porównaniu do 0,6 mln zł zysku kwartał wcześniej). Raport za III kwartał poznamy 26 listopada.

– Oczekujemy marży brutto na poziomie 40 proc. w kwartale, o 8 pp niższej k/k ze względu na stosunkowo niskie wolumeny sprzedaży (niskie wykorzystanie mocy produkcyjnych). Koszty SG&A prognozujemy na poziomie 9,1 mln zł (spadek o 7 proc. k/k). Oczekujemy niewielkiego negatywnego wyniku finansowego netto i nieistotnego poziomu podatku dochodowego od gotówki – zaznacza analityk.

Michał Wojciechowski zaleca kupno akcji VIGO Photonics z ceną docelową 600 zł za walor. Względem bieżącego kursu daje to potencjał do wzrostu o 37 proc.

Stabilnie w Scope Fluidics

Znacznie spokojniej zachowywały się notowania Scope Fluidics, czyli spółce, która ma już na swoim koncie udaną komercjalizację. Od czerwca (z małymi wyjątkami) wahania kursu zamknęły się w przedziale 155-170 zł.

Kliknij, aby powiększyć

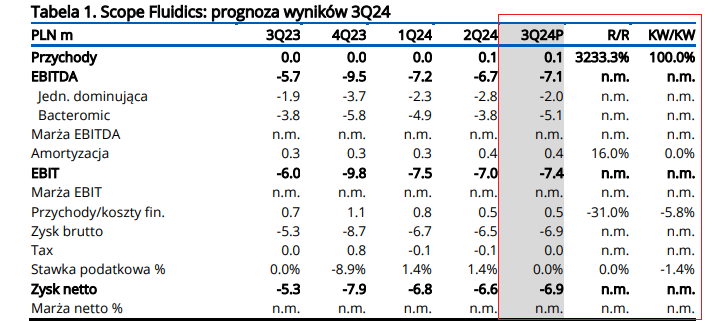

Najbliższy raport, który pojawi się 29 listopada, raczej nie przyniesie przełomu w notowaniach. Jak zaznacza Łukasz Kosiarski z IPOPEMA Securities, wyniki giełdowego med-techu będą podobne do tych z poprzednich kwartałów.

– Zakładamy wyniki podobne jak w poprzednim kwartale z niewielkim wzrostem kosztów operacyjnych i cash burn q/q. W 3Q24 Scope założył nową spółkę zależną Edocera, jej wpływ na koszty powinien być niewielki w 3Q24 ale rosnąć w kolejnych kwartałach. Dodatkowo, w kolejnych kwartałach spodziewamy się wzrostu spalania gotówki ze względu na inwestycje w moce produkcyjne analizatorów i kartridży – komentuje Łukasz Kosiarski, analityk IPOPEMA Securities.

Analityk zakłada marginalne przychody, 7,4 mln zł straty EBIT i 7,1 mln zł straty EBITDA w III kwartale. Na poziomie netto Scope Fluidics powinno zanotować 6,9 mln zł straty wobec 5,3 mln zł straty netto rok wcześniej.

– Zakładamy, że pozycja gotówkowa netto spółki spadnie kw/kw do 62 mln zł z 70 mln zł w czerwcu 2024 r.; cash burn powinien wynieść 8,1 mln zł wobec 7,7 mln zł w 2Q24 – dodał analityk.

Źródło: Dane spółki, IPOPEMA Research.

Łukasz Kosiarski zaleca kupno akcji Scope Fluidics z ceną docelową 235,40 zł. Względem bieżącego kursu na GPW (ok. 165 zł) daje to potencjał do wzrostu aż o 43 proc.

Słaby kwartał Medicalgorithmics

Po sierpniowo-wrześniowej przecenie podnosi się kurs akcji Medicalgorithmics, czyli spółki, która ma za sobą zmianę konceptu biznesowego. Wsparciem dla notowań okazała się informacja z jednostki notyfikującej TÜV Rheinland Polska o pozytywnym zakończeniu procesu certyfikacji CE oprogramowania VCAST, które służy do nieinwazyjnej diagnostyki choroby wieńcowej. Zdaniem spółki, to istotny kamień milowy, który pozwoli zintensyfikować prace nad komercjalizacją technologii.

Kliknij, aby powiększyć

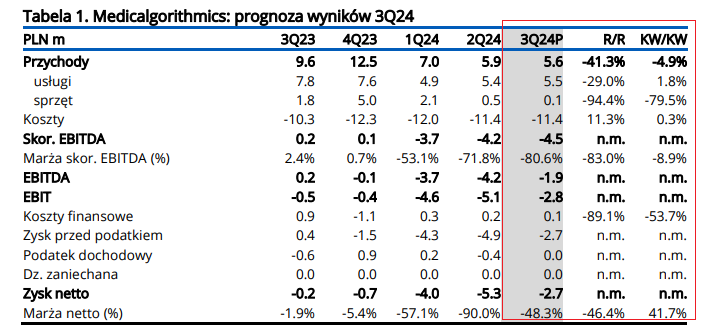

Łukasz Kosiarski spodziewa się słabych wyników za III kwartał, z niższą sprzedażą i zyskami r/r w związku z rozwiązaniem umowy z React, która zakończyła się w grudniu. Zdaniem analityka, Medicalgorithmics pokaże przeciętne przychody z usług poza USA oraz niższą sprzedaż urządzeń kw/kw i r/r.

– Słaby kwartał od strony operacyjnej, z niewielkim wzrostem q/q przychodów od klientów z USA, oraz spadkiem przychodów z rynków spoza USA. Wyniki wsparte jednorazowym gotówkowym zyskiem w postaci dodatkowego rozliczenia z React, które wesprze wyniki raportowane oraz pozycję gotówkową. Kluczowe z punktu widzenia realizacji strategii i dążenia do breakeven powinno być pozyskanie nowych większych klientów w US – komentuje Łukasz Kosiarski, analityk IPOPEMA Securities.

Ekspert prognozuje przychody za III kwartał na poziomie 5,6 mln zł (-41 proc. r/r). Zakłada 1,2 mln zł z nowych umów z IDTF z USA wobec 1 mln zł w 2Q24 (pięciu klientów w 3Q24 vs. trzech w 2Q24) oraz 4,3 mln zł przychodów z rynków poza USA (-16 proc. r/r). Po stronie kosztowej spodziewa się 11,4 mln zł kosztów operacyjnych wobec 10,3 mln zł w 3Q23. Raport za miniony kwartał pojawi się 27 listopada.

– W rezultacie oczekujemy skorygowanej EBITDA na poziomie -4,5 mln zł i raportowanej EBITDA w wysokości 1,9 mln zł w porównaniu do EBITDA w wysokości 0,2 mln zł w 3Q23. Raportowany EBIT powinien wynieść -2,8 mln zł wobec -0,5 mln zł w 3Q23. Zakładamy 0,1 mln zł przychodów finansowych. Strata netto powinna wynieść 2,7 mln zł – wylicza analityk IPOPEMA Securities.

Źródło: Dane spółki, IPOPEMA Research.

Łukasz Kosiarski podtrzymuje pozytywne nastawienie do spółki. Analityk zaleca kupno akcji Medicalgorithmics z ceną docelową 42,60 zł. Względem bieżącego kursu (24,50 zł) daje to potencjał do blisko 74-proc. wzrostu.

Raporty analityczne dla VIGO Photonics, Scope Fluidics i Medicalgorithmics powstały w ramach Programu Wsparcia Pokrycia Analitycznego GPW 4.0, na zamówienie Giełdy Papierów Wartościowych w Warszawie. Pełna treść rekomendacji wraz z wymaganym przez prawo disclaimeram jest dostępna na stronie www.gpw.pl/gpwpa

Giełdowy Program Wsparcia Pokrycia Analitycznego 4.0 polega na sporządzaniu przez firmy inwestycyjne raportów analitycznych finansowanych przez GPW. Celem Programu jest zwiększenie dostępności analiz dla mniej płynnych spółek, a co za tym idzie umożliwienie inwestorom podejmowania świadomych decyzji inwestycyjnych w oparciu o wiarygodne, niezależne źródło informacji o emitencie.